下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

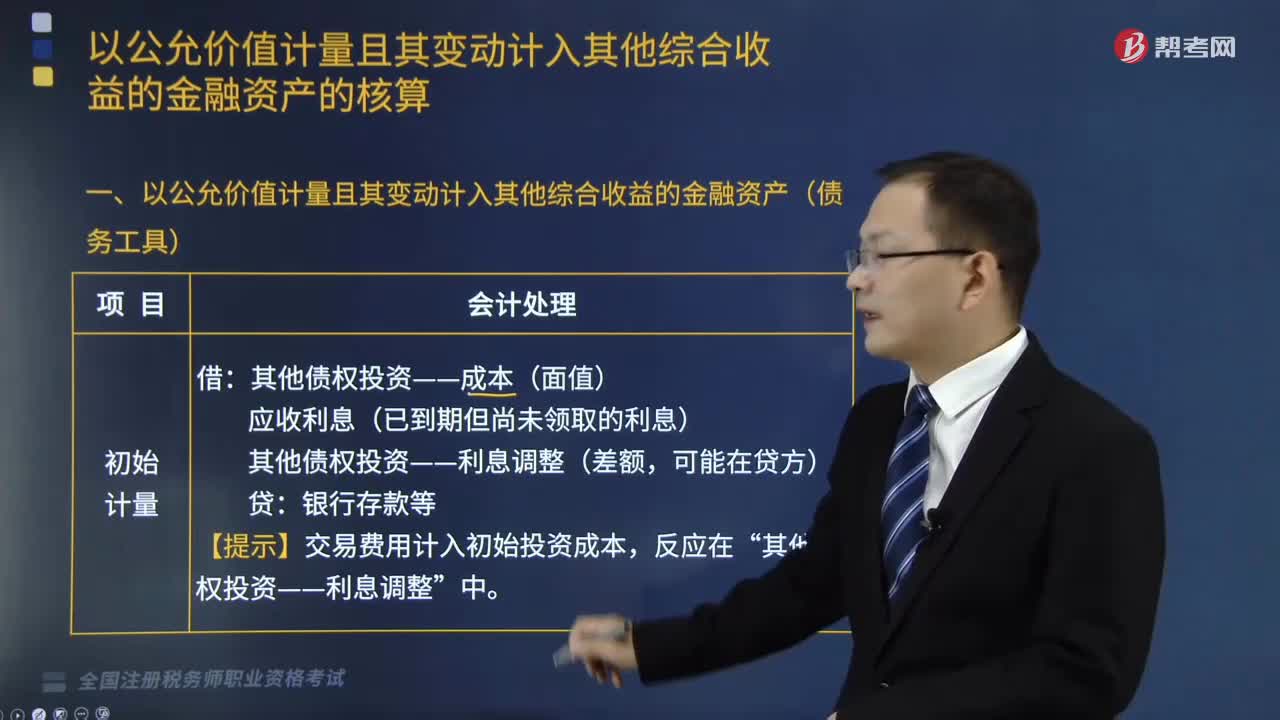

以公允价值计量的金融资产债务工具有哪些?

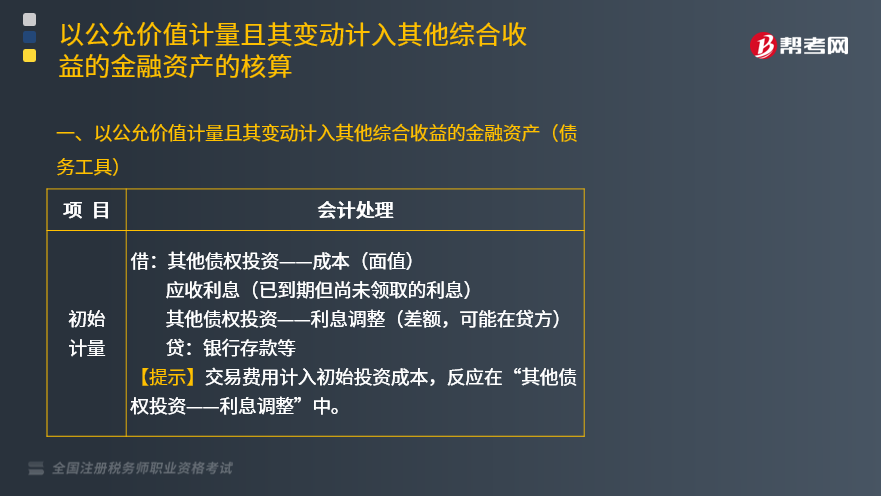

金融资产同时符合以下条件的,应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。

(1)初始计量

借:其他债权投资——成本(面值)

应收利息(已到期但尚未领取的利息)

其他债权投资——利息调整(差额,可能在贷方)

贷:银行存款等

【提示】交易费用计入初始投资成本,反应在“其他债权投资——利息调整”中。

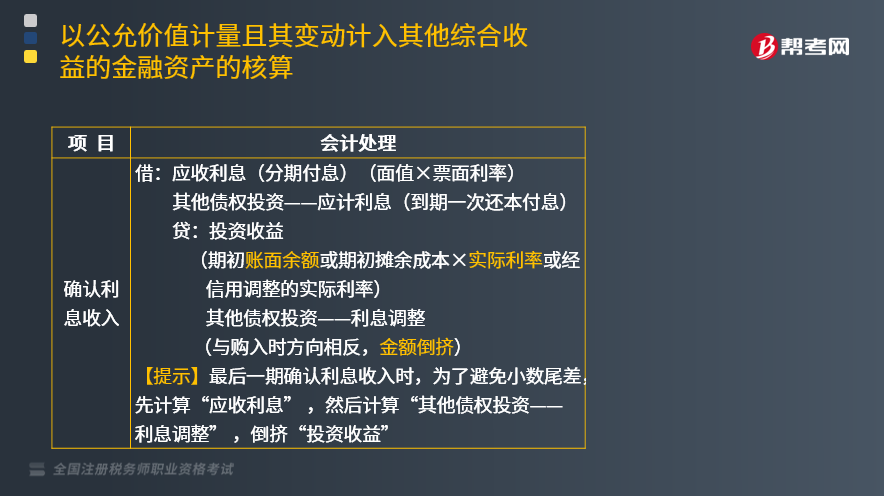

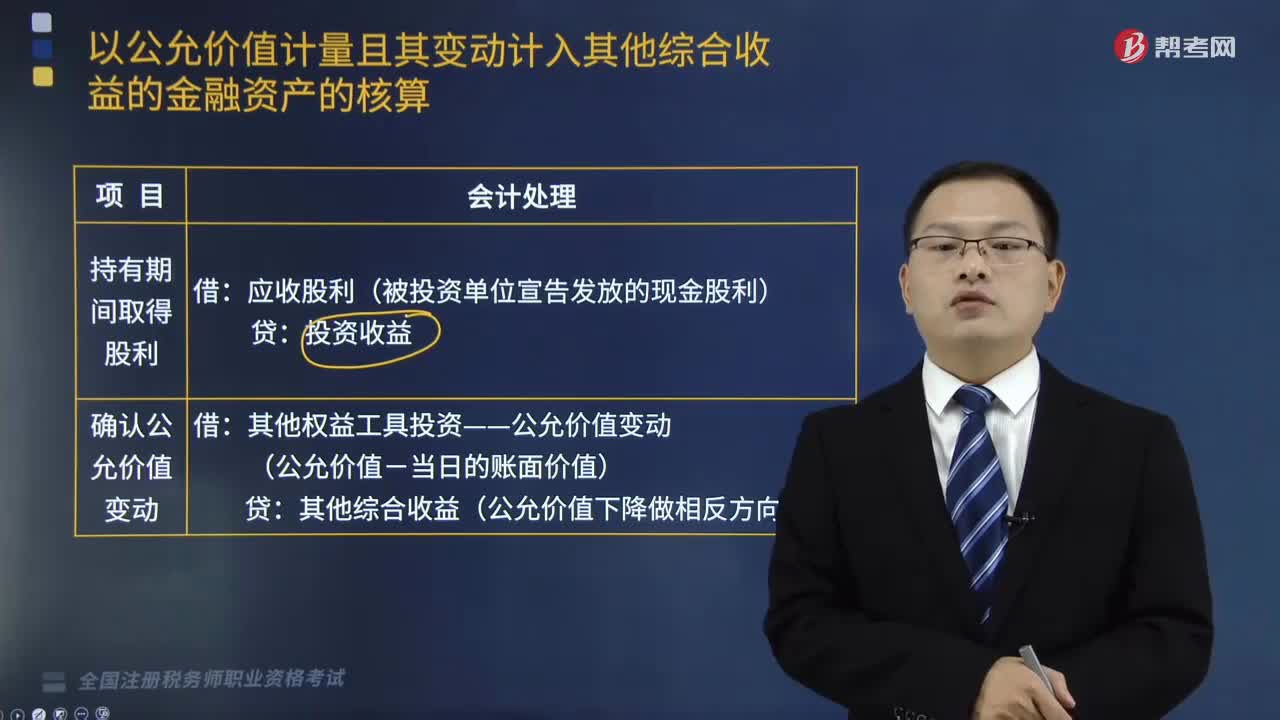

(2)确认利息收入

借:应收利息(分期付息)(面值×票面利率)

其他债权投资——应计利息(到期一次还本付息)

贷:投资收益

(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)

其他债权投资——利息调整

(与购入时方向相反,金额倒挤)

【提示】最后一期确认利息收入时,为了避免小数尾差,先计算“应收利息” ,然后计算“其他债权投资——利息调整” ,倒挤“投资收益”。

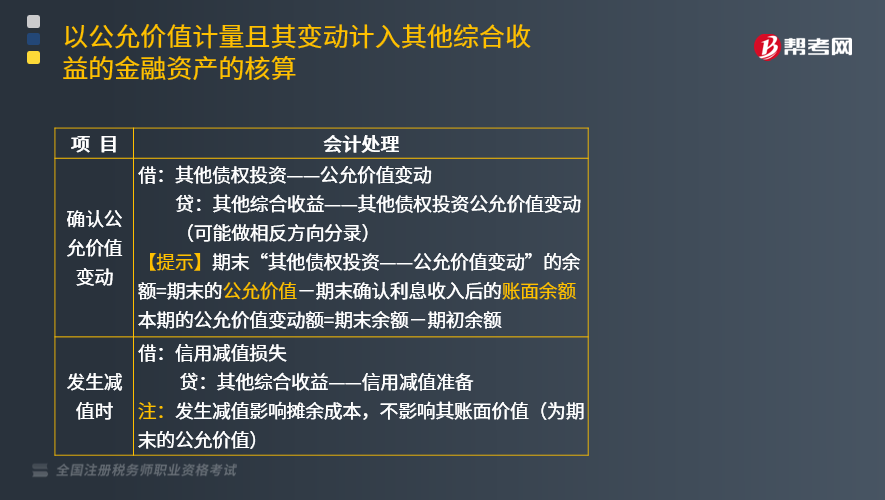

(3)确认公允价值变动

借:其他债权投资——公允价值变动

贷:其他综合收益——其他债权投资公允价值变动

(可能做相反方向分录)

【提示】期末“其他债权投资——公允价值变动”的余额=期末的公允价值-期末确认利息收入后的账面余额

本期的公允价值变动额=期末余额-期初余额

(4)发生减值时

借:信用减值损失

贷:其他综合收益——信用减值准备

注:发生减值影响摊余成本,不影响其账面价值(为期末的公允价值)。

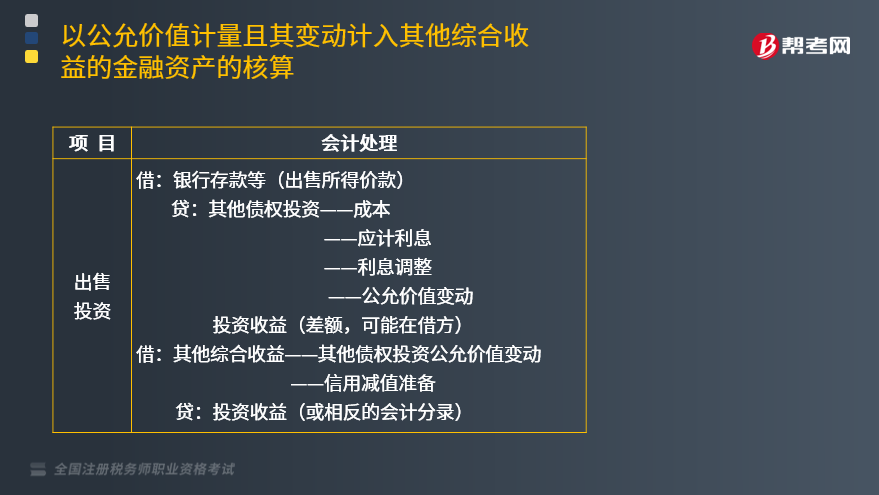

(5)出售投资

借:银行存款等(出售所得价款)

贷:其他债权投资——成本

——应计利息

——利息调整

——公允价值变动

投资收益(差额,可能在借方)

借:其他综合收益——其他债权投资公允价值变动

——信用减值准备

贷:投资收益(或相反的会计分录)

502

502以公允价值计量且其变动计入当期损益的金融资产有哪些?:以公允价值计量且其变动计入当期损益的金融资产有哪些?

765

765以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

248

248以公允价值计量的金融资产债务工具有哪些?:以公允价值计量的金融资产债务工具有哪些?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。其他债权投资——成本(面值):其他债权投资——利息调整(差额“【提示】交易费用计入初始投资成本:其他债权投资——应计利息(到期一次还本付息)“(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)“其他债权投资——利息调整:其他综合收益——其他债权投资公允价值变动:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料