下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何确定固定资产和无形资产的计税基础?

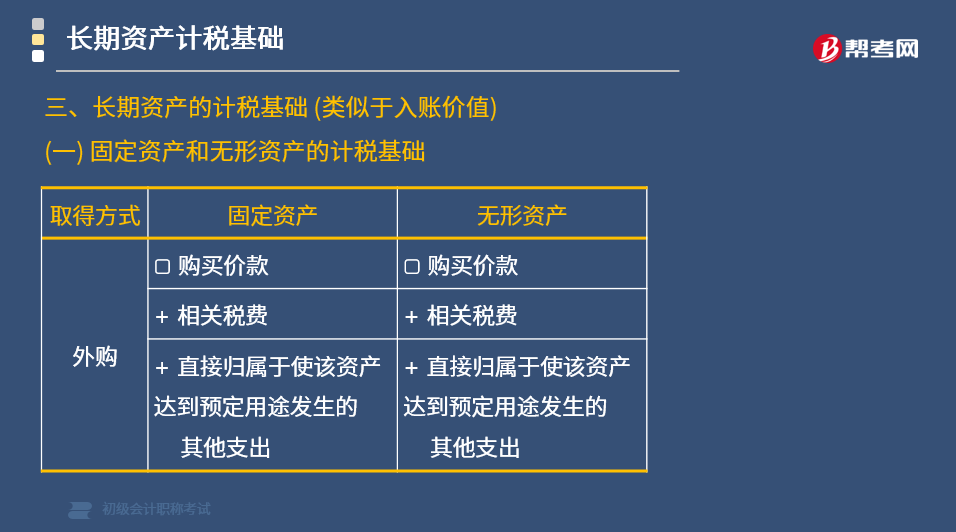

固定资产和无形资产的计税基础:

1. 外购

(1)外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

(2)外购的“无形资产”,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

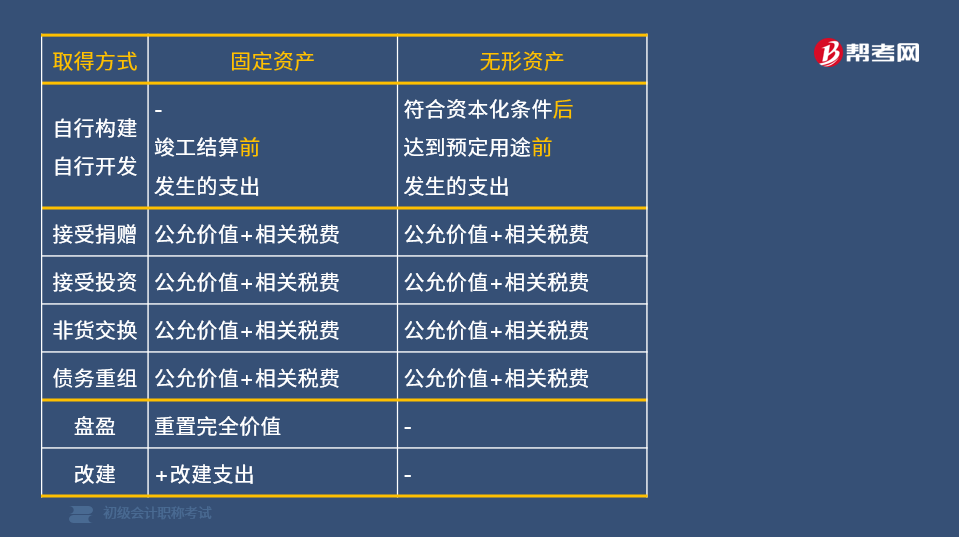

2. 自行建造、自行开发

(1)自行建造的固定资产,以竣工结算前发生的支出为计税基础。

(2)自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。

3. 捐赠、投资、非货币性资产交换、债务重组等方式

(1)通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。

(2)通过捐赠、投资、非货币性资产交换、债务重组等方式取得的“无形资产”,以该资产的公允价值和支付的相关税费为计税基础。

4. 盘盈

盘盈的固定资产,以同类固定资产的“重置完全价值”为计税基础。

5. 改建

改建的固定资产,除法定的支出外,以改建过程中发生的改建支出增加计税基础。

33

33合同印花税计税基础如何确定?:合同印花税计税基础如何确定?合同中只有不含税金额,以不含税金额作为印花税的计税依据;合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额,即含税金额,作为印花税的计税依据。

91

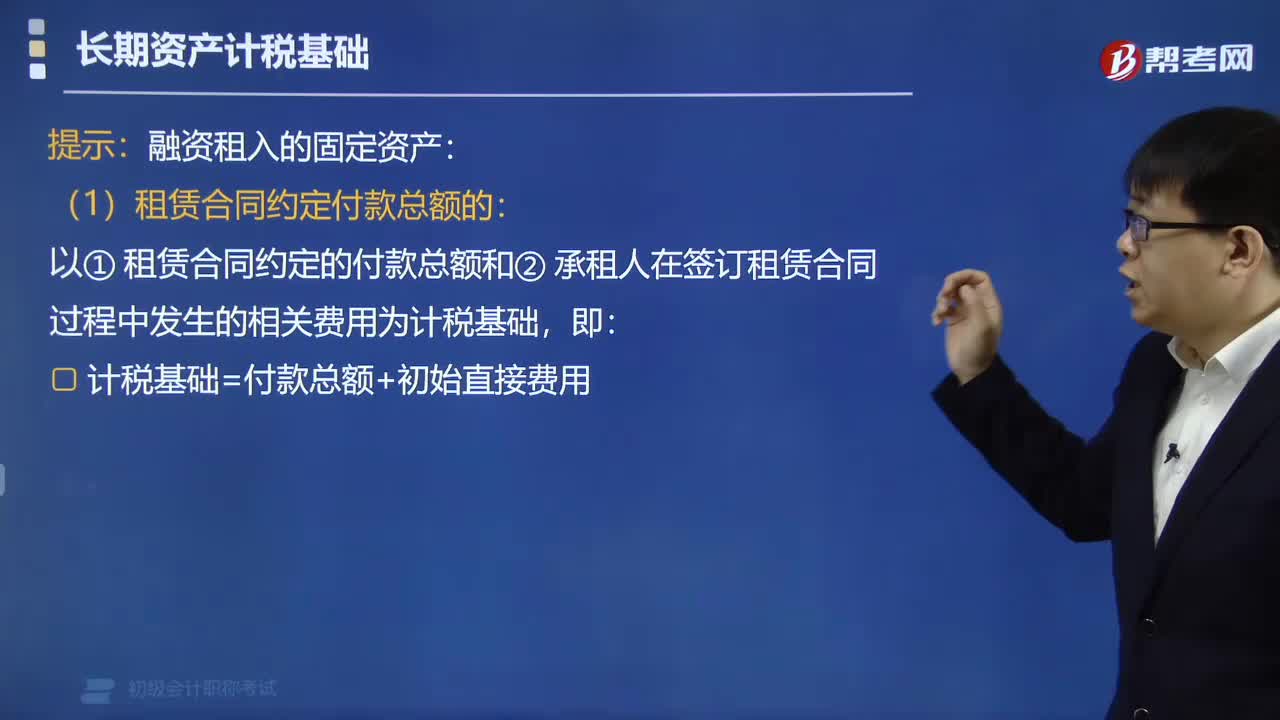

91生产性生物资产的计税基础如何确定?:生产性生物资产的计税基础如何确定?生产性生物资产在一定程度上具有固定资产的特征。生产性生物资产按照以下方法确定计税基础:以购买价款和支付的相关税费为计税基础,2. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的。以该资产的公允价值和支付的相关税费为计税基础”以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础:计税基础=付款总额+初始直接费用。

204

204如何确定固定资产和无形资产的计税基础?:如何确定固定资产和无形资产的计税基础?固定资产和无形资产的计税基础:(1)外购的固定资产。以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。以竣工结算前发生的支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 捐赠、投资、非货币性资产交换、债务重组等方式。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料