下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购买无形资产金额怎么确定?

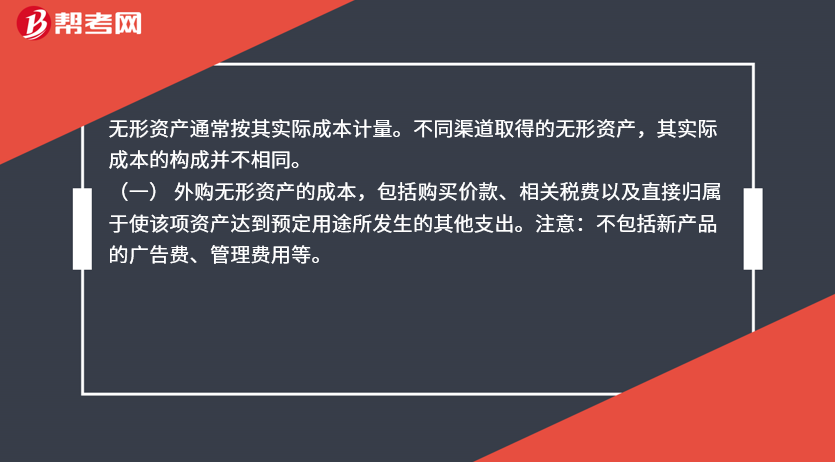

无形资产通常按其实际成本计量。不同渠道取得的无形资产,其实际成本的构成并不相同。

(一) 外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。注意:不包括新产品的广告费、管理费用等。

(二) 购买无形资产的价款超过正常信用条件延期支付实质上具有融资性质的,无形资产的初始成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,计入当期损益。

(三)投资者投入无形资产的成本应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

(四 ) 通过非货币性资产交换和债务重组等取得的无形资产,根据实际情况非货币性资产交换的会计处理有两种处理模式:一种是按公允价值确认,另一种是按账面价值确认;债务重组按照其与债务人达成的协议或者法院的裁定作出让步的事项确认价值。

94

94购买无形资产金额怎么确定?:购买无形资产金额怎么确定?无形资产通常按其实际成本计量。包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。(二) 购买无形资产的价款超过正常信用条件延期支付实质上具有融资性质的,无形资产的初始成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销。

28

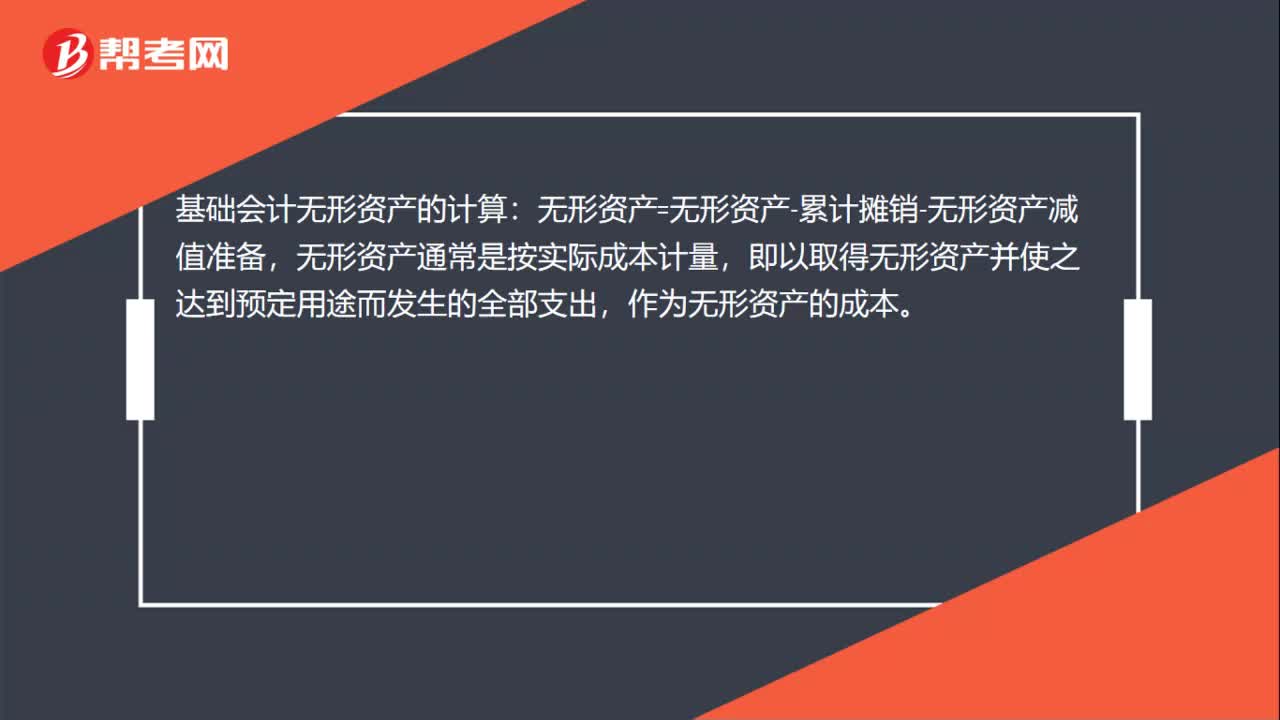

28基础会计无形资产怎么计算?:基础会计无形资产的计算:无形资产=无形资产-累计摊销-无形资产减值准备,无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。

49

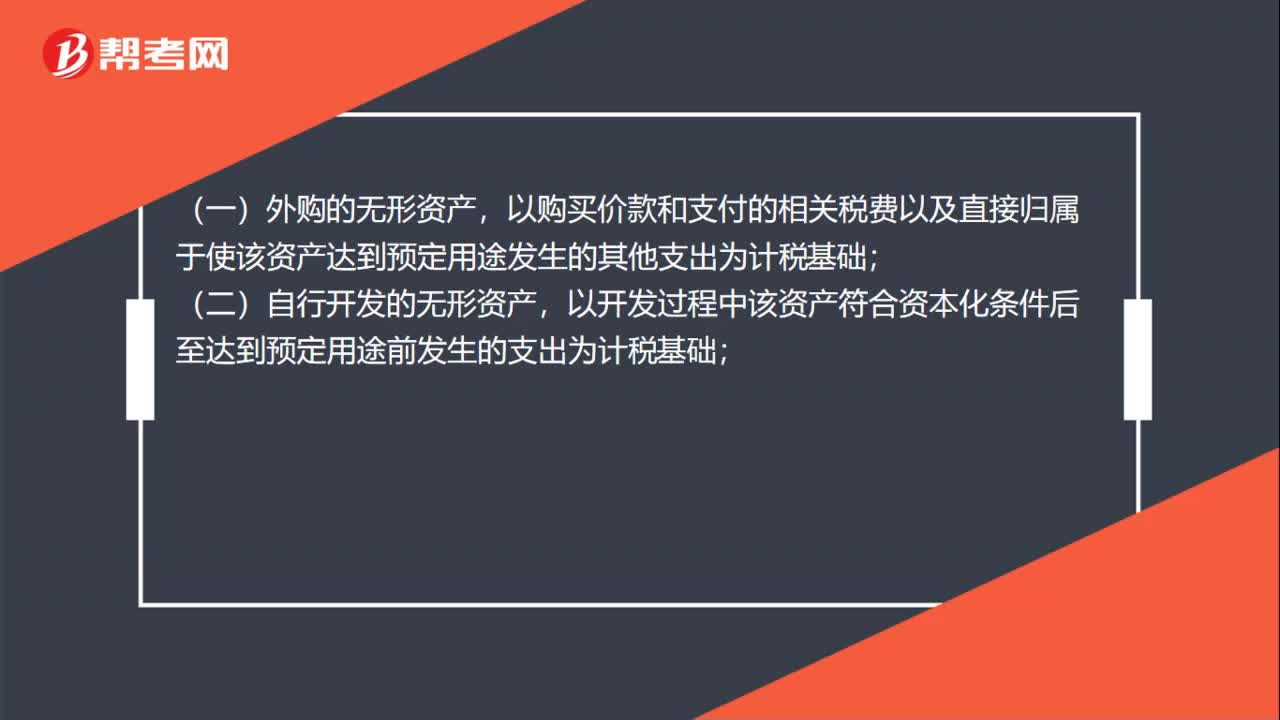

49汇算清缴无形资产计税基础怎么确定?:汇算清缴无形资产计税基础怎么确定?(一)外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;(二)自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础;(三)通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料