下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应交消费税的科目设置是怎样的?以及产品销售的账务又该怎样处理?

消费税(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。是政府向消费品征收的税项,可从批发商或零售商征收。

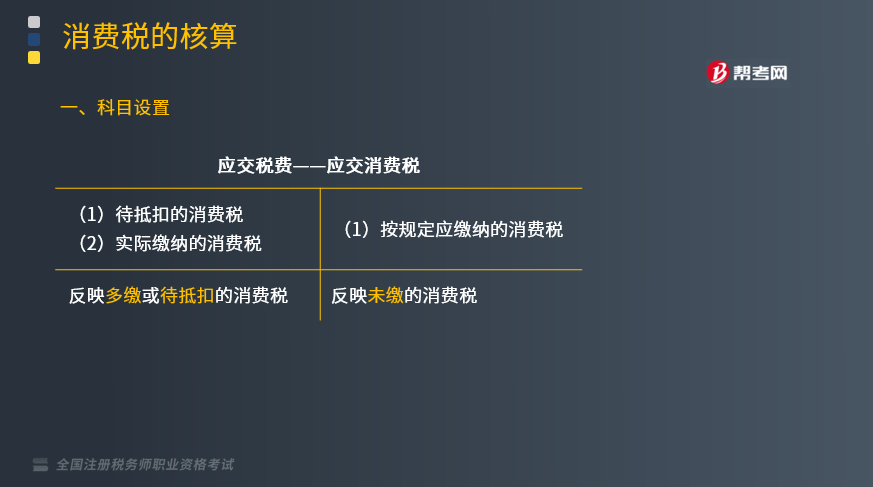

1.科目设置

消费税实行价内征收,企业(包括有金银首饰批发、销售业务的企业)按规定应缴的消费税,在“应交税费”科目下设置“应交消费税"明细科目核算。“应交消费税”明细科目的借方发生额反映企业实际缴纳的消费税和待抵扣的消费税;贷方发生额反映企业按规定应缴的消费税;期末贷方余额反映尚未缴纳的消费税;期末借方余额反映多缴或待抵扣的消费税。

2.产品销售的账务处理

企业销售产品按规定计算出应缴纳的消费税★★

借:税金及附加等

贷:应交税费——应交消费税

注:退税时作相反的会计分录。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】2019年5月23日,甲公司(增值税一般纳税人)当月销售摩托车 10辆,每辆售价1.5万元(不含增值税),货款尚未收到,摩托车每辆成本0.5万元。 适用的消费税税率为10%。【解析】根据这项经济业务,甲公司应作如下会计分录:

应向购买方收取的增值税税额= 1.5×10×13% =1.95(万元)

应交消费税=1.5×10×10% =1.5(万元)

借:应收账款 169500

贷:主营业务收入 150000

应交税费——应交增值税(销项税额) 19500

借:税金及附加 15000

贷:应交税费——应交消费税 15000

借:主营业务成本 50000

贷:库存商品 50000

182

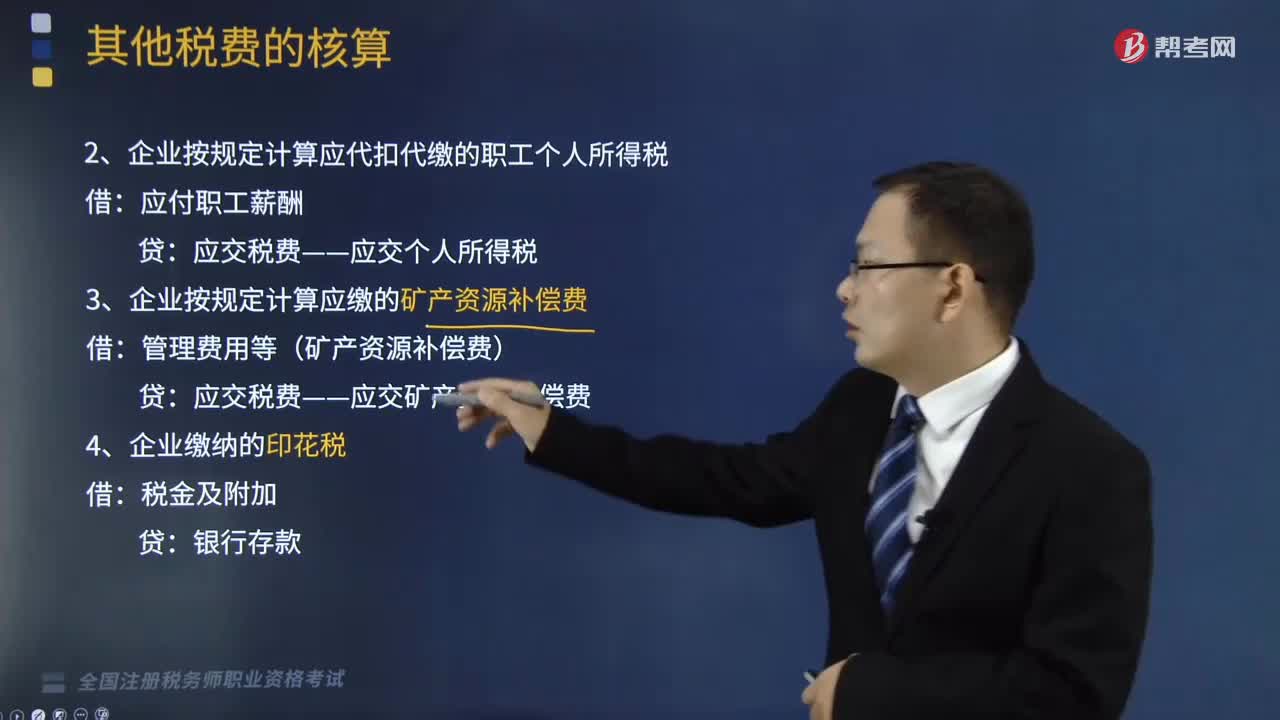

182其他应交税费的账务处理是怎样的?:其他应交税费的账务处理是怎样的?(1)企业按规定应缴的城市维护建设税、教育费附加、房产税、城镇土地使用税、环境保护税、车船税:应交税费——应交城市维护建设税:——应交房产税:——应交车船税:(2)企业按规定计算应代扣代缴的职工个人所得税,应交税费——应交个人所得税:(3)企业按规定计算应缴的矿产资源补偿费,应交税费——应交矿产资源补偿费。(5)企业按规定缴纳的耕地占用税、契税。

32

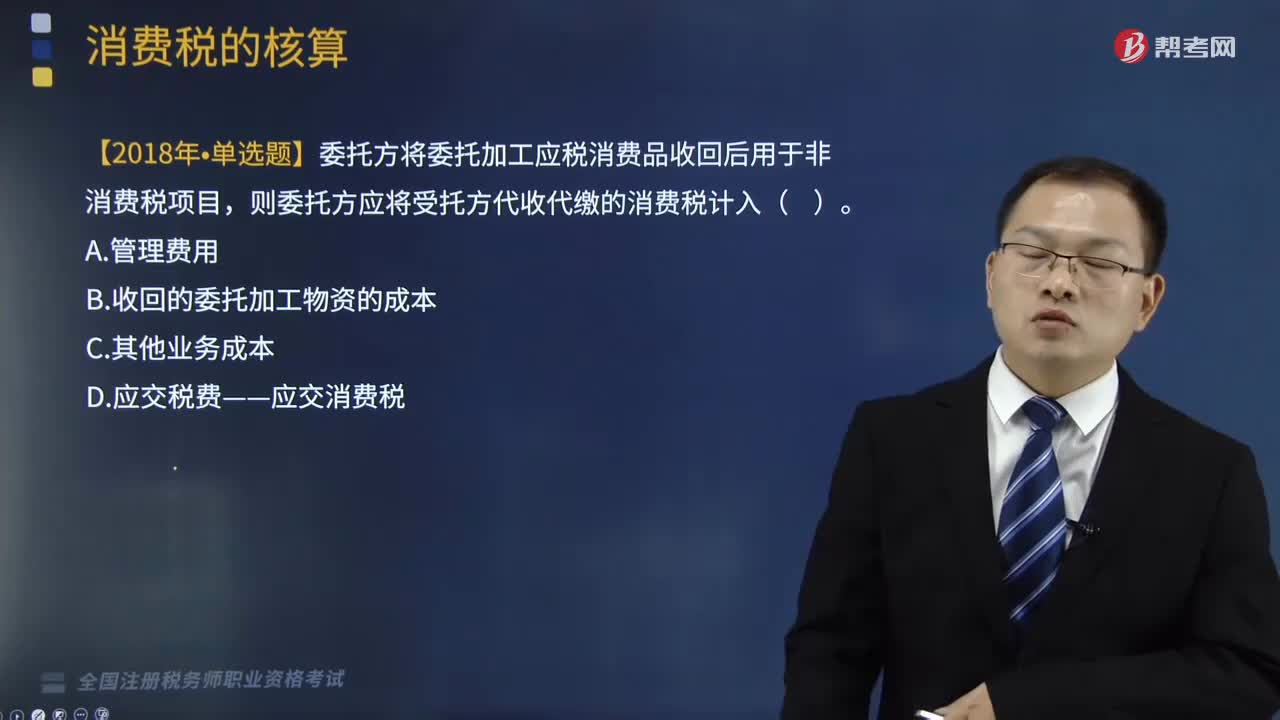

32上缴消费税的账务怎样处理?:上缴消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。企业按期缴纳消费税时,借记“应交税费——应交消费税"科目,应交税费——应交消费税:银行存款,【2018年税务师职业资格考试真题】委托方将委托加工应税消费品收回后用于非消费税项目,则委托方应将受托方代收代缴的消费税计入( )。B.收回的委托加工物资的成本

64

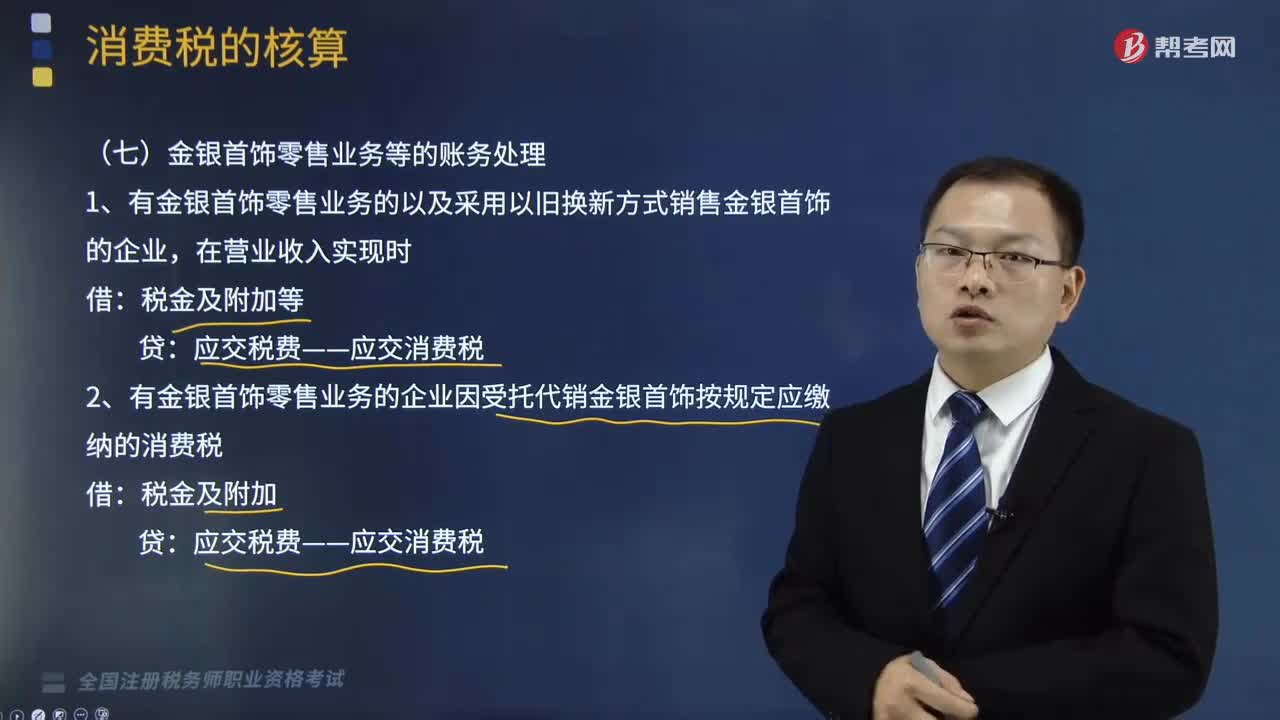

64金银首饰零售业务消费税的账务怎样处理?:金银首饰零售业务消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。金银首饰零售业务等的账务处理如下:(1)有金银首饰零售业务的以及采用以旧换新方式销售金银首饰的企业,(2)有金银首饰零售业务的企业因受托代销金银首饰按规定应缴纳的消费税:应交税费——应交消费税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料