下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

快速掌握应交消费税中进口应税消费品应如何计算税额?

根据我国《消费税暂度行条例》第九条的规定,进口的应税消费品,按照组成计税价格计问算纳税。

实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“关税完税价格”是指海关核定的关税计税价格。

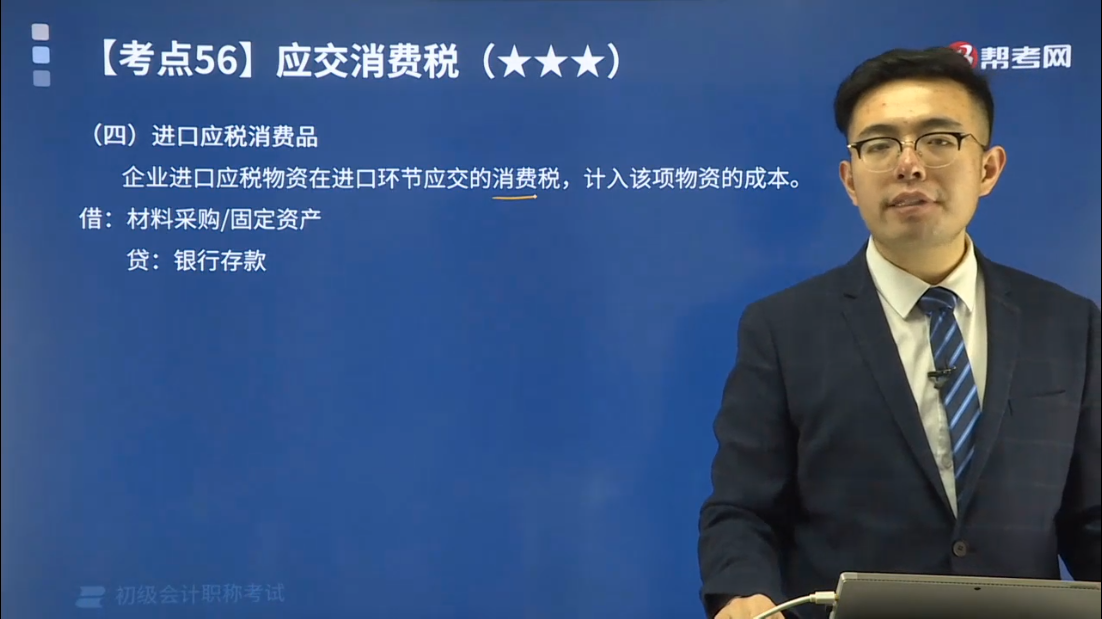

企业进口应税物资在进口环节应交的消费税,计入该项物资的成本。

借:材料采购/固定资产

贷:银行存款

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】甲企业从国外进口一批需要交纳消费税的商品,已知该商品关税完税价格为540 000元,按规定应缴纳关税108 000元,假定进口的应税消费品的消费税税率为10%、增值税税率为13%。货物报关后,自海关取得的“海关进口消费税专用缴款书”注明的消费税为72 000元、“海关进口增值税专用缴款书”注明的增值税为93 600元。进口商品已验收入库,全部货款和税款已用银行存款支付。甲企业应编制如下会计分录:

【答案】

进口商品的入账成本=540 000+108 000+72 000 =720 000 (元)

借:库存商品 720 000

应交税费——应交增值税(进项税额) 93 600

贷:银行存款 813 600

应交消费税税额

=[(540 000+108 000)÷(1-10%)]x10%=72 000(元)

应交增值税税额

=(540 000+108 000+72 000)x13%=93 600(元)

49

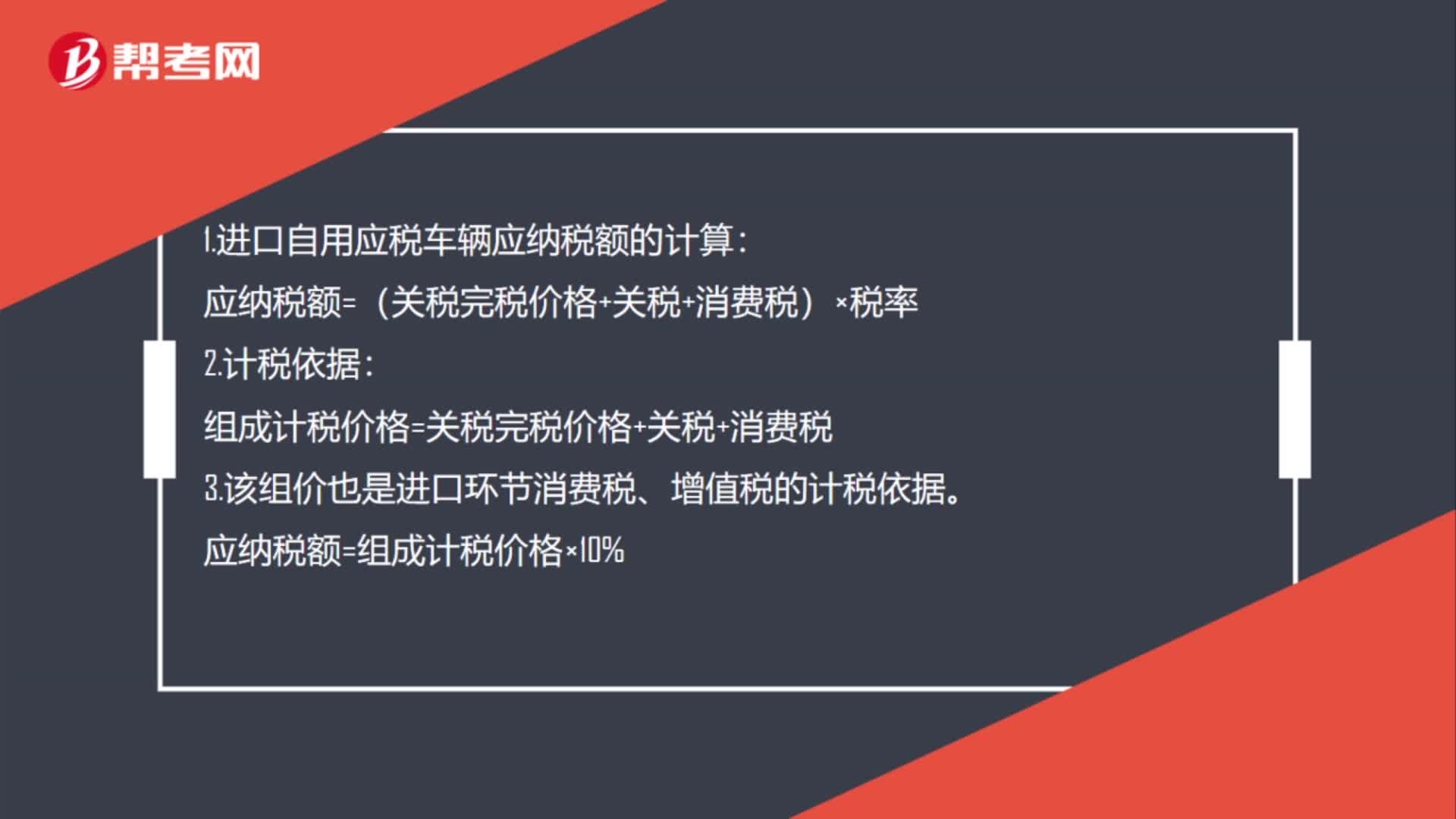

49进口自用应税车辆应纳税额的如何计算?:1.进口自用应税车辆应纳税额的计算:应纳税额=(关税完税价格+关税+消费税)×税率:2.计税依据。组成计税价格=关税完税价格+关税+消费税3.该组价也是进口环节消费税、增值税的计税依据应纳税额=组成计税价格×10%

312

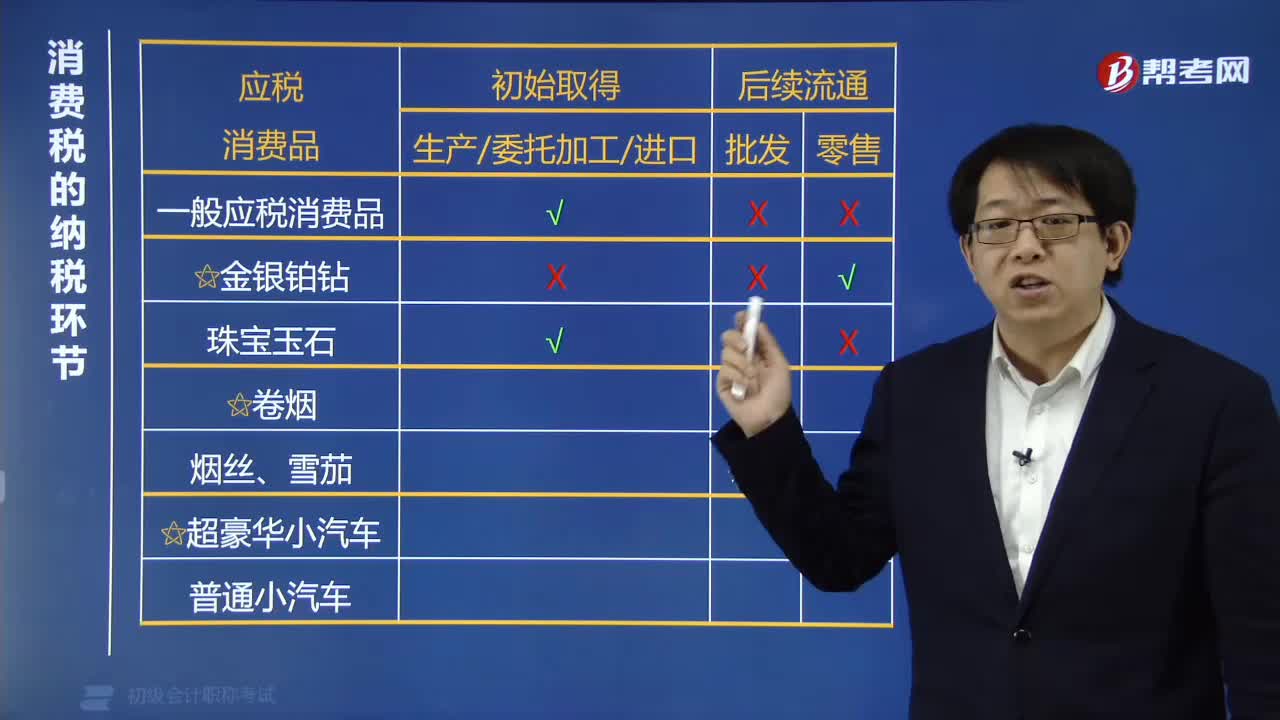

312如何判断各类应税消费品在哪个环节交消费税?:1. 一般应税消费品、珠宝玉石、烟丝、雪茄和普通小汽车在初始取得环节(生产委托加工进口)一次征收消费税。2. 金银铂钻在后续流通的零售环节一次征收消费税。4. 超豪华小汽车在生产、进口环节按现行税率征收消费税;在零售环节加征消费税。(1)生产销售白酒、委托加工白酒征收消费税;(2)首饰厂生产销售玉手镯征收消费税;(5)化妆品厂生产销售高档化妆品征收消费税;

37

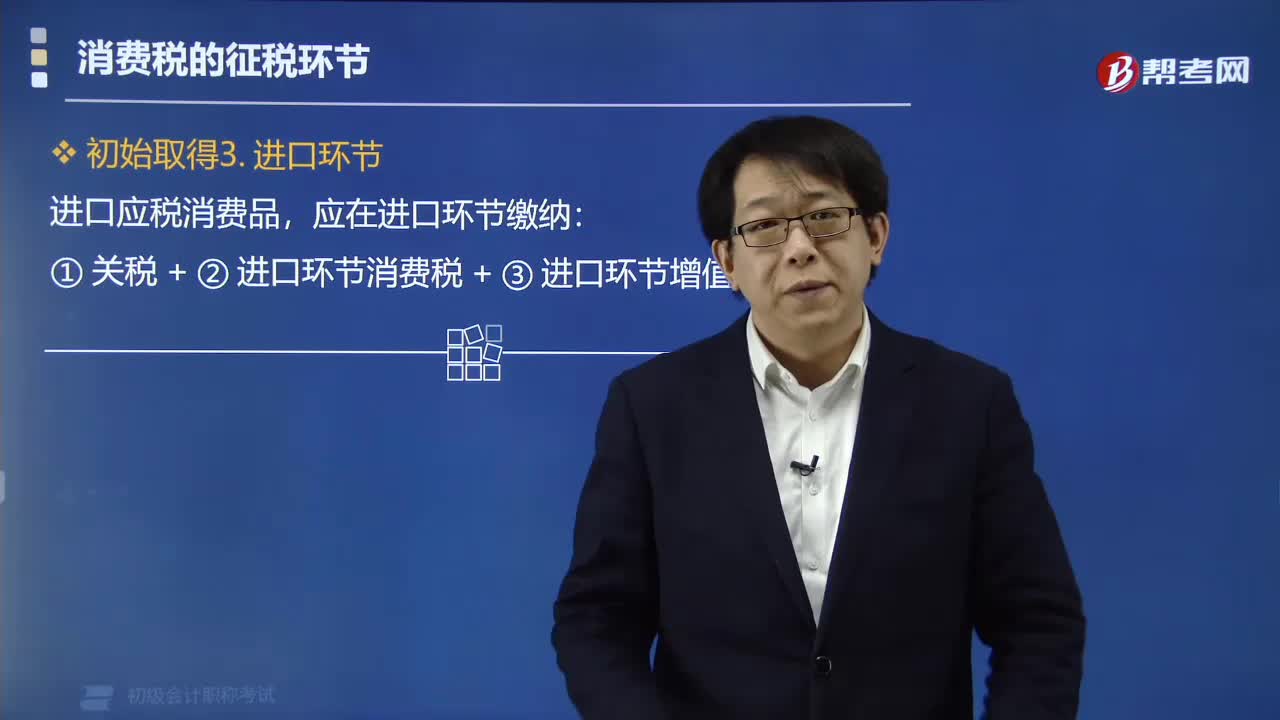

37应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料