-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销售应税消费品应如何进行会计分录?

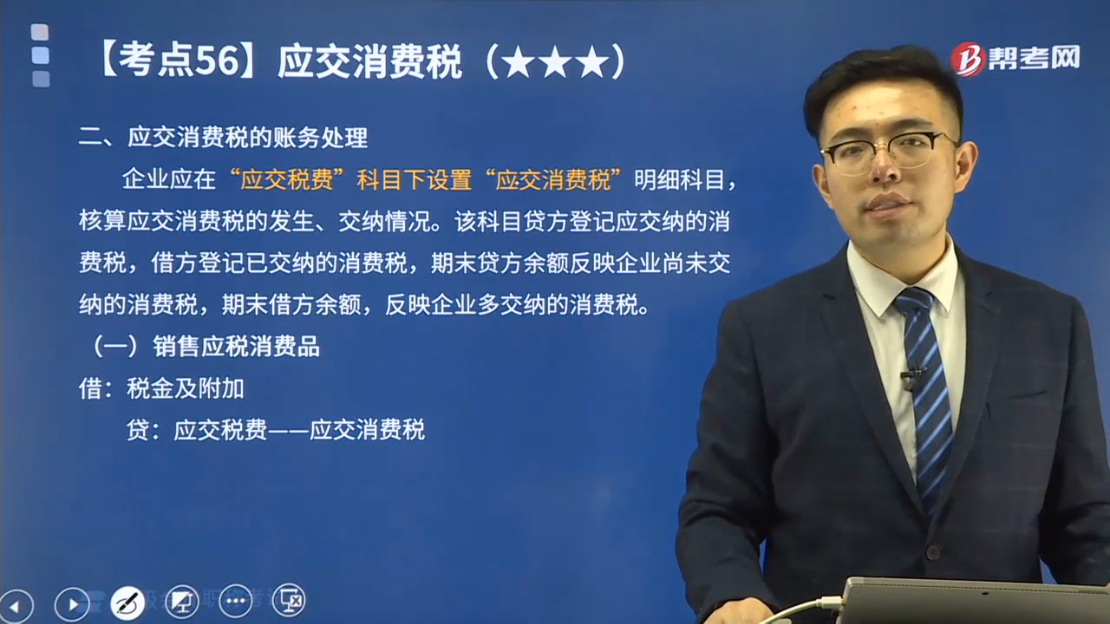

企业应在“应交税费”科目下设置“应交消费税”明细科目,核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,期末借方余额,反映企业多交纳的消费税。

销售应税消费品:

借:税金及附加

贷:应交税费——应交消费税

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】甲企业销售所生产的化妆品,价款1 000 000元(不含增值税),开具的增值税专用发票上注明的增值税税额为130 000元,适用的消费税税率为30%,款项已存入银行。甲公司应编制如下会计分录:

【答案】

(1)取得价款和税款时:

借:银行存款 1 130 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额) 130 000

(2)计算应交纳的消费税

应交消费税额=1 000 000×30%=300 000(元)

借:税金及附加 300 000

贷:应交税费——应交消费税 300 000

42

42

初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

27

2020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

164

164

销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料