下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

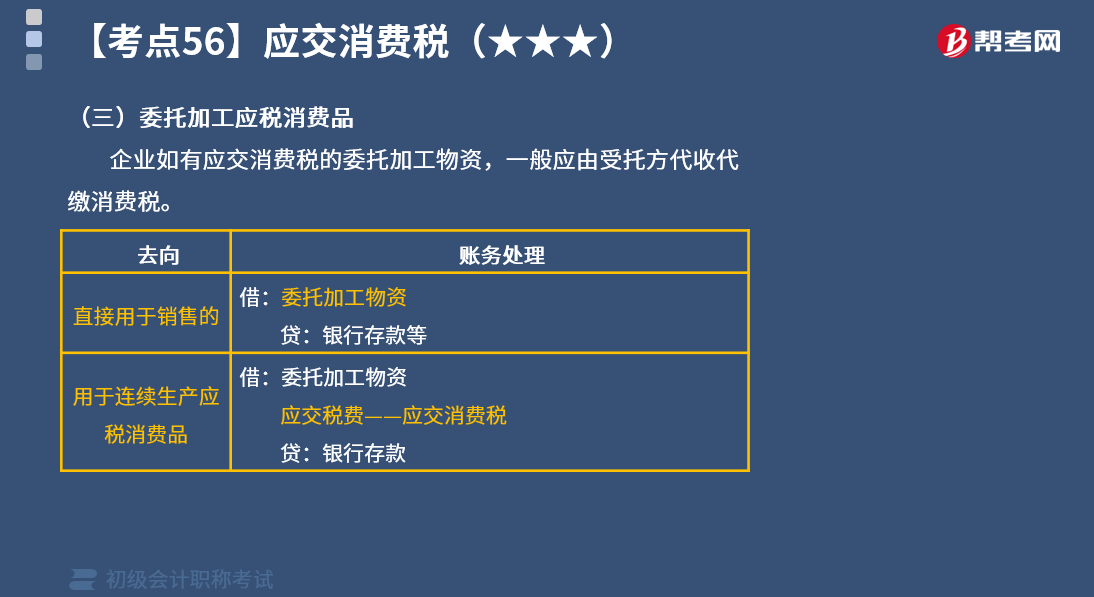

带你学习应交消费税中委托加工应税消费品如何进行会计分录?

委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,除受托方为个人外,由受托方在委托方交货时代收代缴税款; 委托个人加工的应税消费品,由委托方收回后缴纳消费税。

企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。(如下图所示)

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】甲企业委托乙企业代为加工一批应交消费税的材料(非金银首饰)。甲企业的材料成本为2 000 000元,加工费为400 000元,增值税税率13%,由乙企业代收代缴的消费税为160 000元。材料已经加工完成,并由甲企业收回验收入库,加工费尚未支付。甲企业采用实际成本法进行原材料的核算。甲企业应编制如下会计分录:

【答案】

(1)如果委托加工物资收回继续用于生产应税消费品:

借:委托加工物资 2 000 000

贷:原材料 2 000 000

借:委托加工物资 400 000

应交税费——应交增值税(进项税额 ) 52 000

——应交消费税 160 000

贷:应付账款 612 000

借:原材料 2 400 000

贷:委托加工物资 2 400 000

(2)如果委托加工物资收回直接对外销售:

借:委托加工物资 2 000 000

贷:原材料 2 000 000

借:委托加工物资 560 000

应交税费——应交增值税(进项税额) 52 000

贷:应付账款 612 000

借:原材料 2 560 000

贷:委托加工物资 2 560 000

52

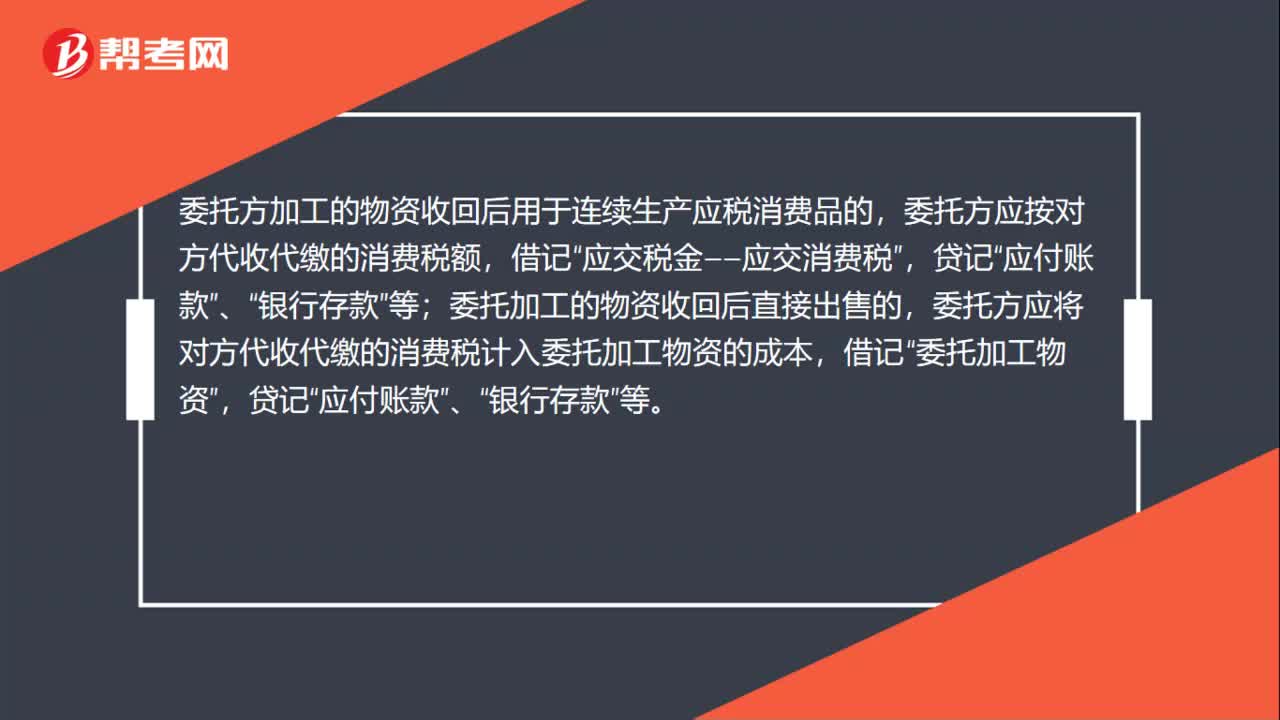

52委托加工物资消费税会计分录怎么做?:委托加工物资消费税会计分录怎么做?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,应交税金——应交消费税”贷记,委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本。借记,原材料,库存商品”等“贷记”委托加工物资。

102

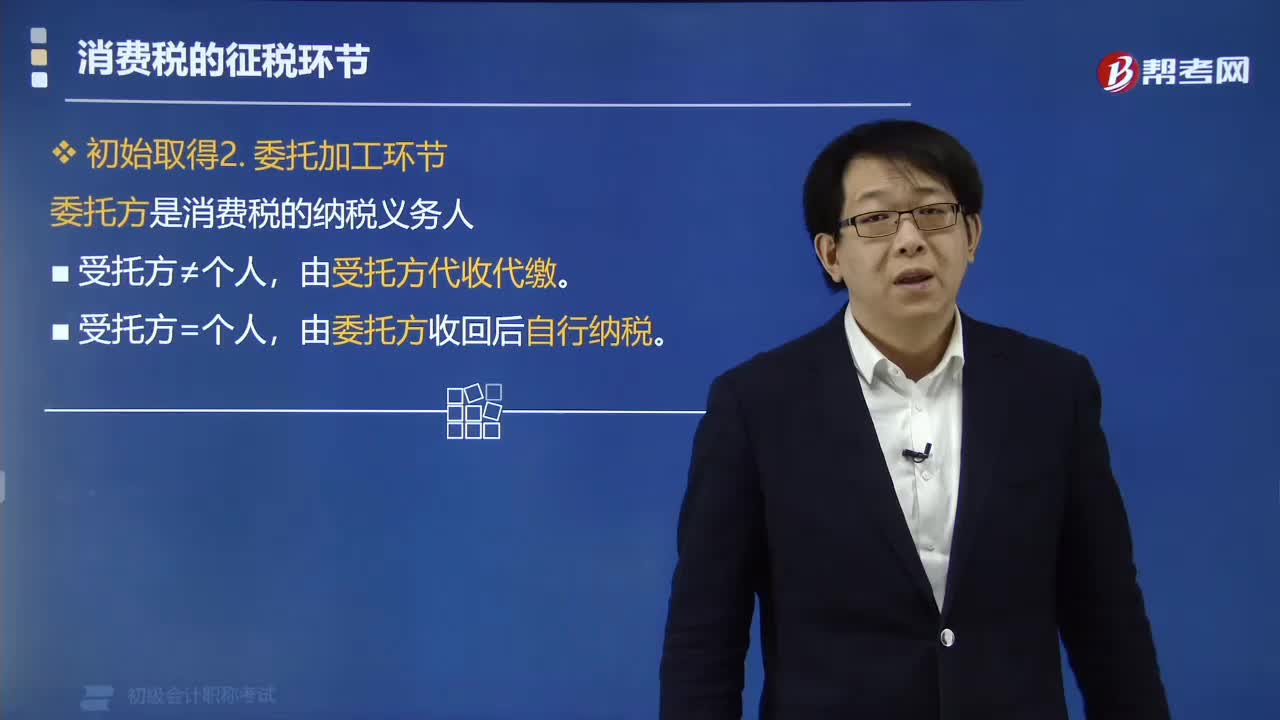

102委托加工应税消费品纳税环节中委托方是指什么?:委托加工应税消费品纳税环节中委托方是指什么?委托加工环节中委托方是消费税的纳税义务人。(1)委托加工的应税消费品,委托个人加工的应税消费品,(2)委托加工收回的应税消费品对外出售,①委托方将收回的应税消费品,在计税时准予扣除受托方已代收代缴的消费税,(3)委托加工收回的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。

209

209快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料