下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他应交税费中应交土地增值税如何进行会计处理?

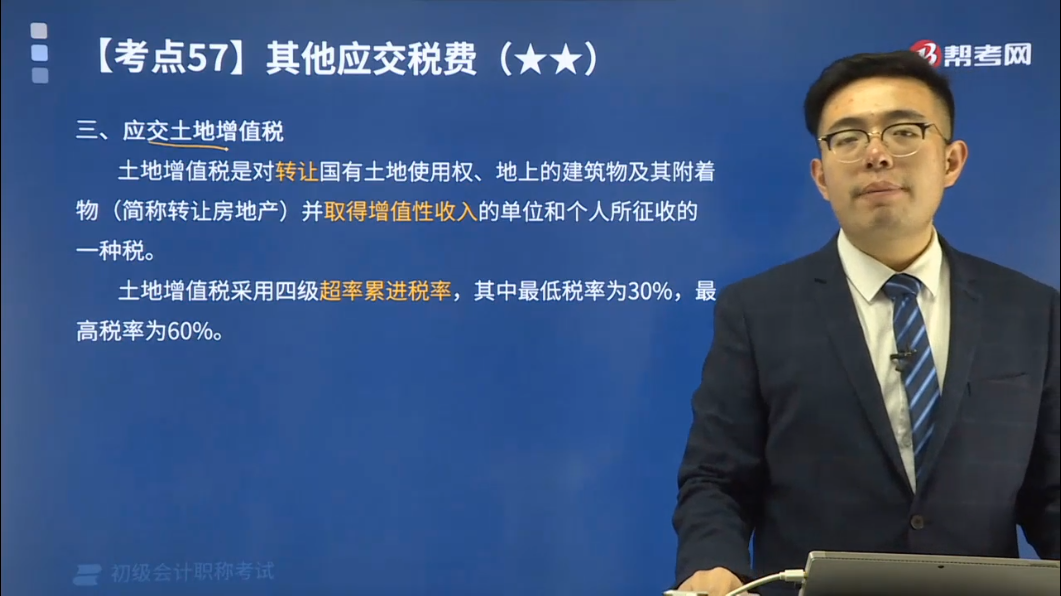

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠予方式无偿转让房地产的行为。土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。

土地增值税采用四级超率累进税率,其中最低税率为30%,最高税率为60%。

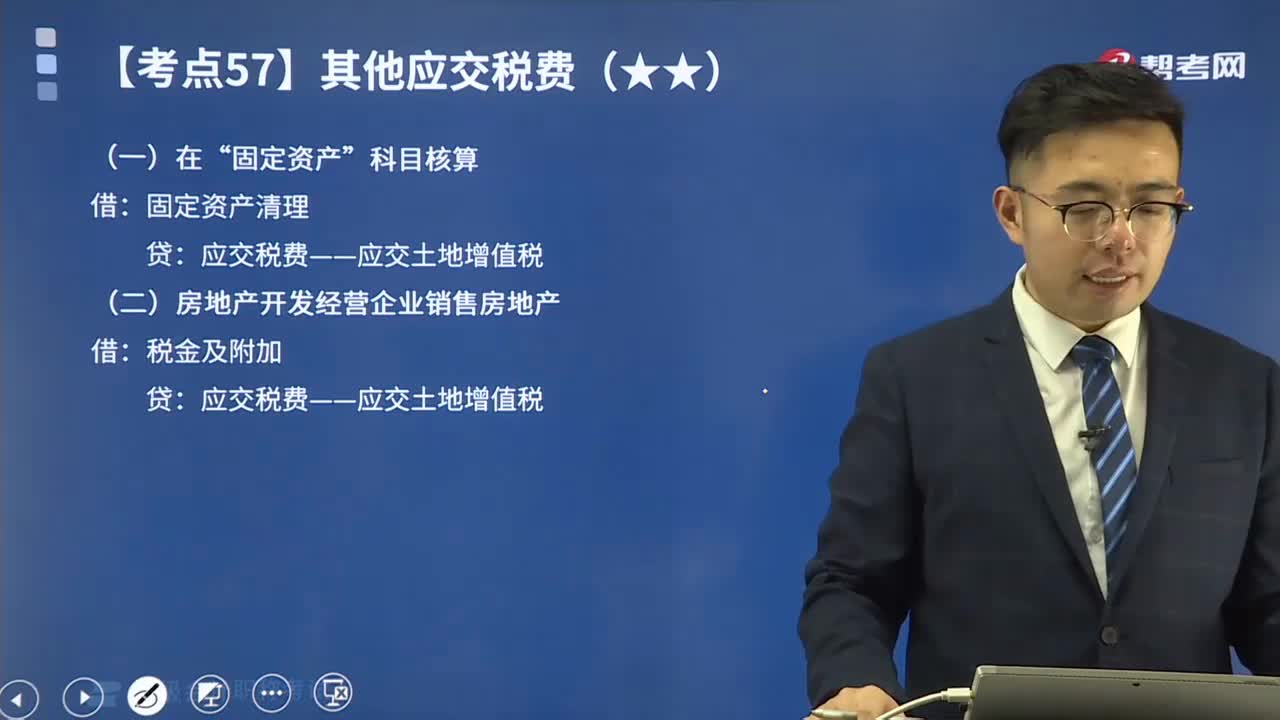

(1)在“固定资产”科目核算

借:固定资产清理

贷:应交税费——应交土地增值税

(2)房地产开发经营企业销售房地产

借:税金及附加

贷:应交税费——应交土地增值税

(3)在“无形资产”科目核算

借:银行存款

累计摊销

无形资产减值准备

贷:无形资产

应交税费——应交土地增值税

资产处置损益(或借记)

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】甲企业对外转让一栋厂房,根据税法规定计算的应交土地增值税为25 000元。甲企业应编制如下会计分录:

【答案】

(1)计算应交土地增值税:

借:固定资产清理 25 000

贷:应交税费——应交土地增值税 25 000

(2)用银行存款交纳土地增值税:

借:应交税费——应交土地增值税 25 000

贷:银行存款 25 000

88

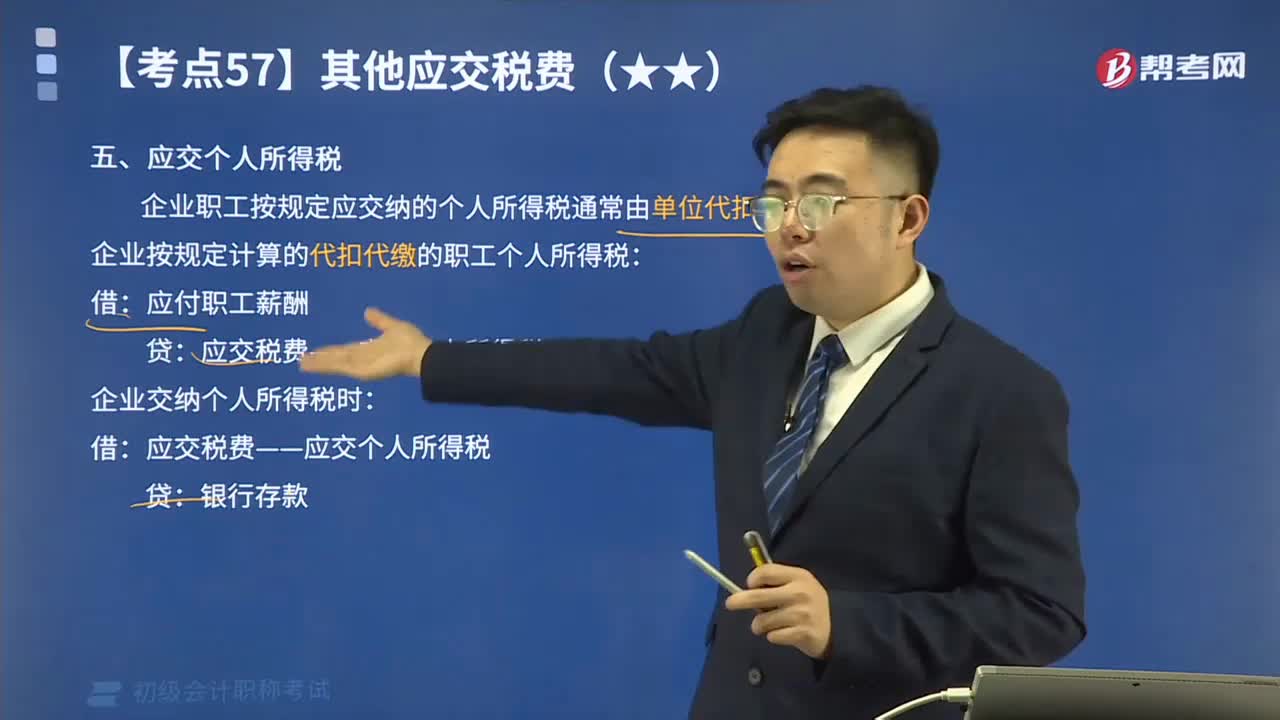

88其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

150

150其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

113

113月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料