下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?

旧货是进入商业流通环节的有使用价值的货物,是由经营旧货的商业企业销售的;自己使用过的物品是指自己使用过,仍有使用价值的货物。

旧货是自己没有使用过,是买来卖的,其经营者是商业企业;自己使用过的物品则是自己已经使用过,但还没有报废的货物,其销售者则不一定是商业企业。

简单理解:旧货经营者是买旧卖旧,自己使用过的物品是买新用旧再卖。

90

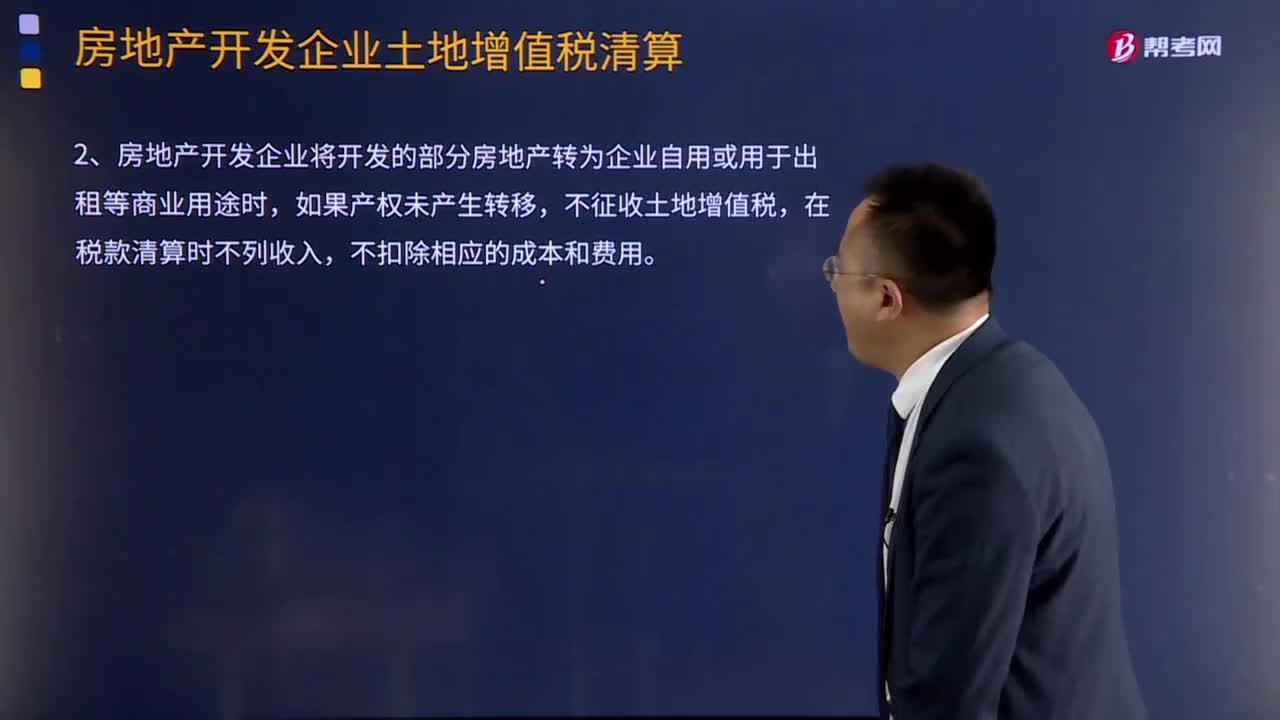

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

18

18销售货物收入是什么?:销售货物收入,是指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。

53

53附有销售退回条款的销售会计如何处理?:附有销售退回条款的销售会计如何处理?按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入;按照预期因销售退回将退还的金额确认负债(预计负债——应付退货款)。按预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产(应收退货成本),按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料