下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

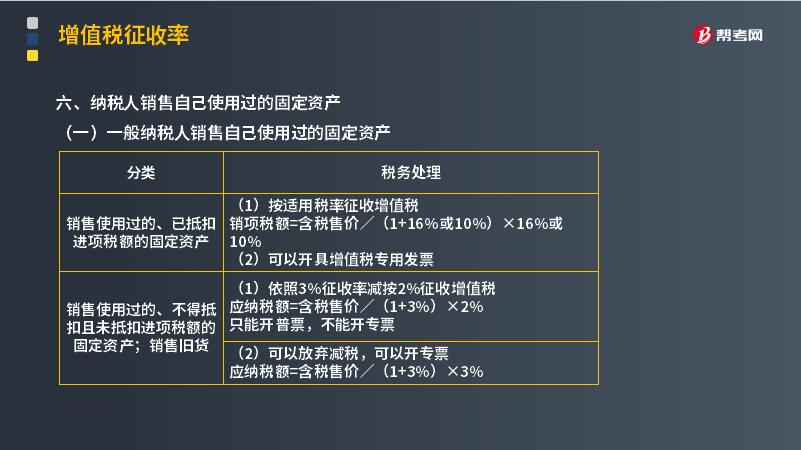

纳税人销售自己使用过的固定资产的增值税征收率是多少?

(一) 一般纳税人销售自己使用过的固定资产

1. 销售使用过的、已抵扣进项税额的固定资产

(1) 按适用税率征收增值税

销项税额=含税售价/(1+16%或10%)×16%或10%

(2)可以开具增值税专用发票

2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产;销售旧货

(1)依照3%征收率减按2%征收增值税

应纳税额=含税售价/(1+3%)×2%

只能开普票,不能开专票

(2)可以放弃减税,可以开专票

应纳税额=含税售价/(1+3%)×3%

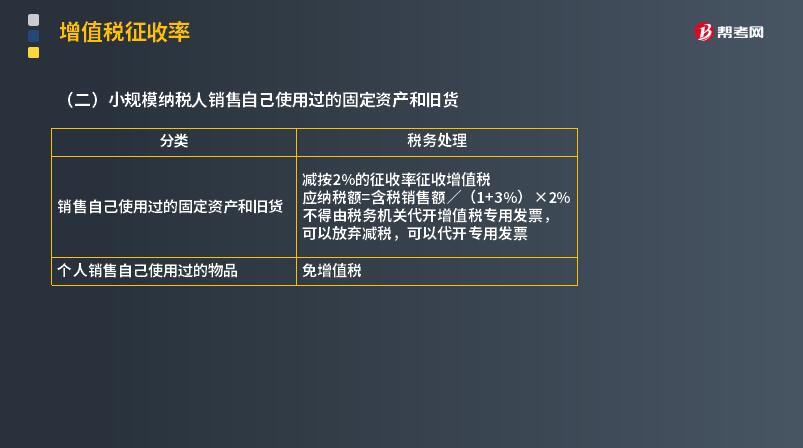

(二)小规模纳税人销售自己使用过的固定资产和旧货

1. 销售自己使用过的固定资产和旧货

减按2%的征收率征收增值税

应纳税额=含税销售额/(1+3%)×2%

不得由税务机关代开增值税专用发票,可以放弃减税,可以代开专用发票

2. 个人销售自己使用过的物品

免增值税

3. 如何判断固定资产是否抵扣过进项税额,大的原则是:

(1) 小规模纳税人肯定是没有抵扣的,

(2) 一般纳税人以2008年12月31日为准。

下面用注册会计师考试的真题向大家继续介绍这个知识点,希望大家认真理解,仔细分析。

【2014年注册会计师考试真题(改编)】某生产企业为增值税一般纳税人:

(1)2017年1月销售购于2008年10月份的设备一台,取得收入59000元;

(2)2018年7月销售购于2009年1月份的设备一台,取得收入49000元;

求:应纳增值税分别为多少?

【答案】

(1)应纳增值税=59000÷(1+3%)×2%=1145.63(元)

(2)应纳增值税=49000÷(1+16%)×16%=6758.62(元)

【2015年注册会计师考试真题】某建筑公司系一般纳税人。2017年3月16日销售一辆运输用卡车,取得销售收入60000元,并享受了减税政策。该卡车为2013年5月购入,则该项销售行为应纳的增值税为( )。

A. 0元

B. 1153.85元

C. 1165.05元

D. 1200元

【答案】C

【解析】应纳增值税=60000/(1+3%)×2%=1165.05(元)

【2013年注册会计师考试真题】某服装企业为增值税一般纳税人,2018年7月该企业销售旧设备一台,取得含税收入70.2万元,该设备2010年购进时取得了增值税专用发票,注明价款75万元,已抵扣进项税额。该企业销售此设备应纳增值税( )万元。

A. 0

B. 1.2

C. 2.4

D. 9.68

【答案】D

【解析】该销售行为按照适用税率征收增值税。应纳增值税=70.2/1.16×16%=9.68(万元)

【2016年注册会计师考试真题】某副食品商店为增值税小规模纳税人,2017年3月销售副食品取得含税销售额66950元,销售自己使用过的固定资产取得含税销售额17098元。该商店应缴纳的增值税为( )。

A. 2282元

B. 2291.96元

C. 2448元

D. 2477.88元

【答案】A

【解析】应缴纳的增值税=66950÷(1+3%)×3%+17098÷(1+3%)×2%=1950+332=2282(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料