下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

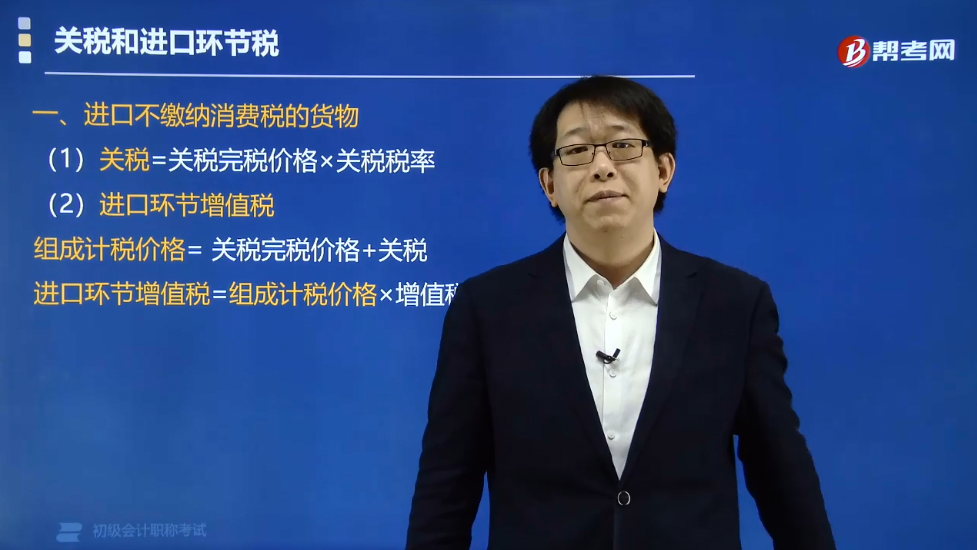

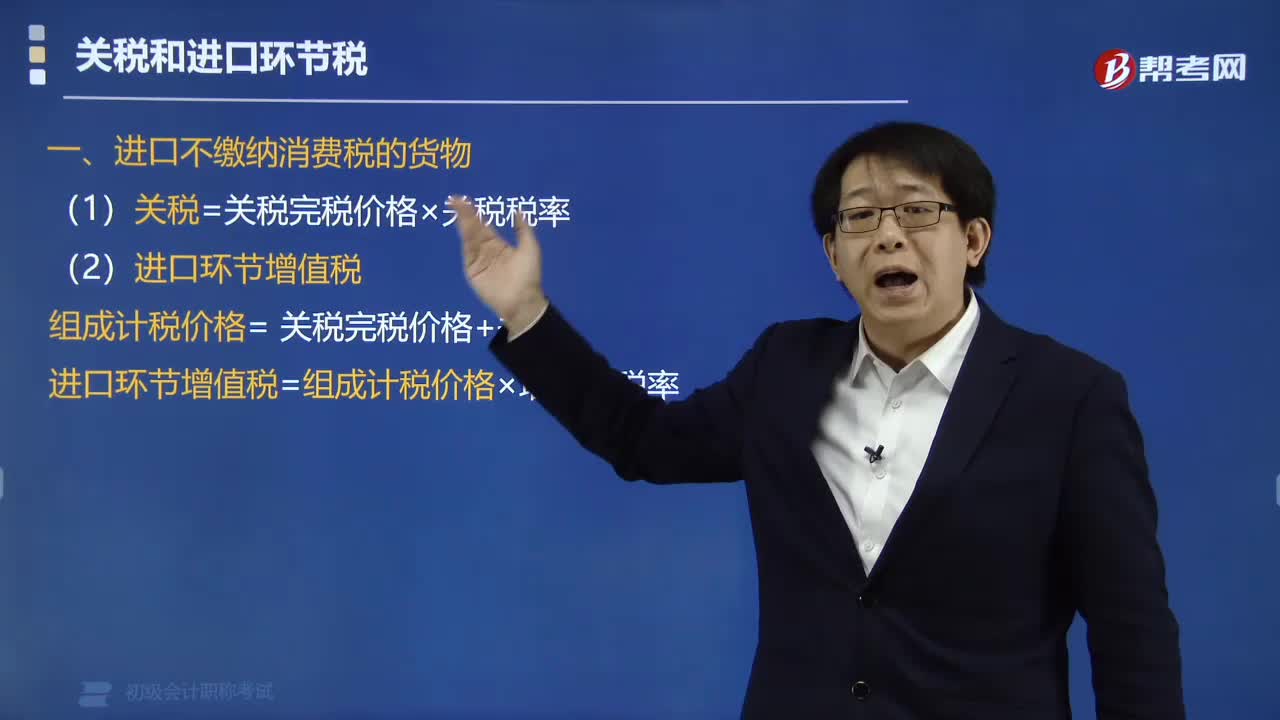

进口环节不缴纳消费税的关税如何计算?

进口不缴纳消费税的货物:

(1)关税=关税完税价格×关税税率

(2)进口环节增值税

组成计税价格= 关税完税价格+关税

进口环节增值税=组成计税价格×增值税税率

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】甲公司为增值税一般纳税人,2019年9月进口货物一批,海关审定的关税完税价格为113万元。已知增值税税率为13%,关税税率为10%。甲公司当月该笔业务应缴纳增值税税额的下列计算中,正确的是( )。

A. 113÷(1+13%)×13%=13(万元)

B. 113×(1+10%)÷(1+13%)×13%=14.3(万元)

C. 113×13%=14.69(万元)

D. 113×(1+10%)×13%=16.159(万元)

【答案】D

【解析】进口环节增值税的组成计税价格中,包含关税完税价格和关税。

53

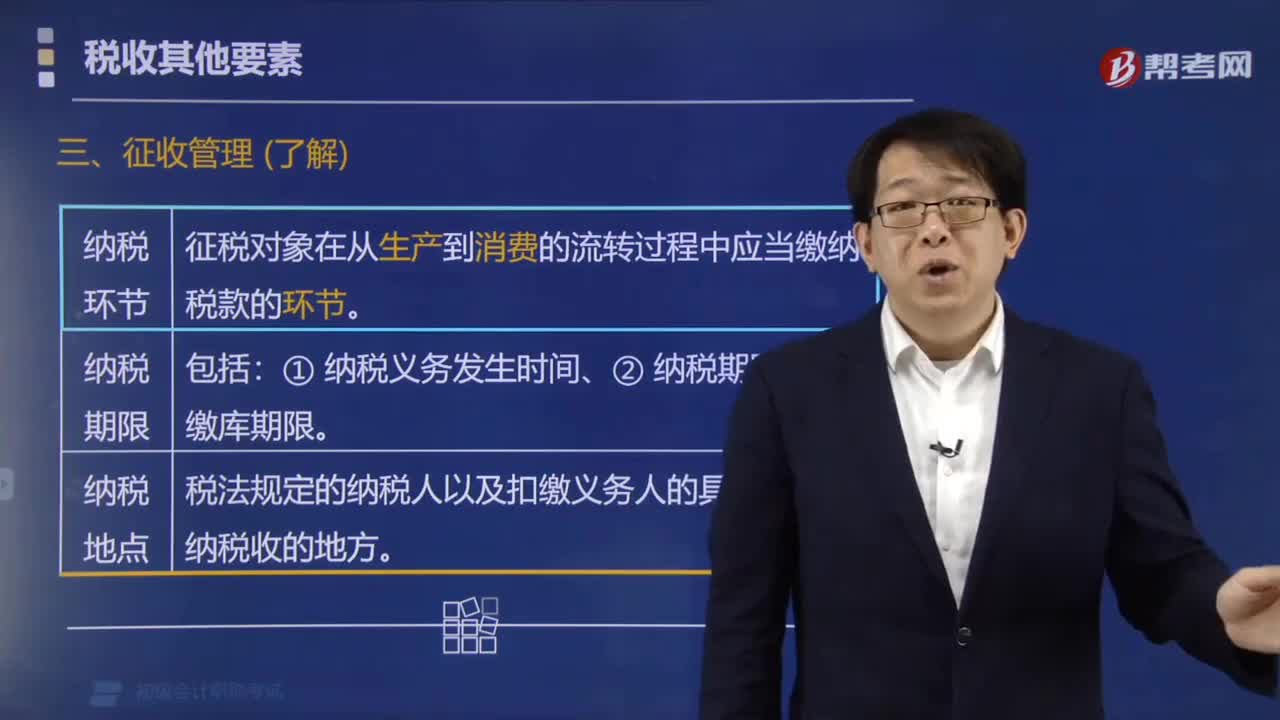

53如何理解税法的纳税环节?:如何理解税法的纳税环节?纳税环节是税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。纳税义务发生时间、纳税期限、缴库期限。纳税地点是指税法规定的纳税人(包括代征、代扣、代缴义务人)的具体申报缴纳税收的地方,【例题·单选题】下列关于纳税环节和纳税期限的表述错误的是( )。A.纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节

127

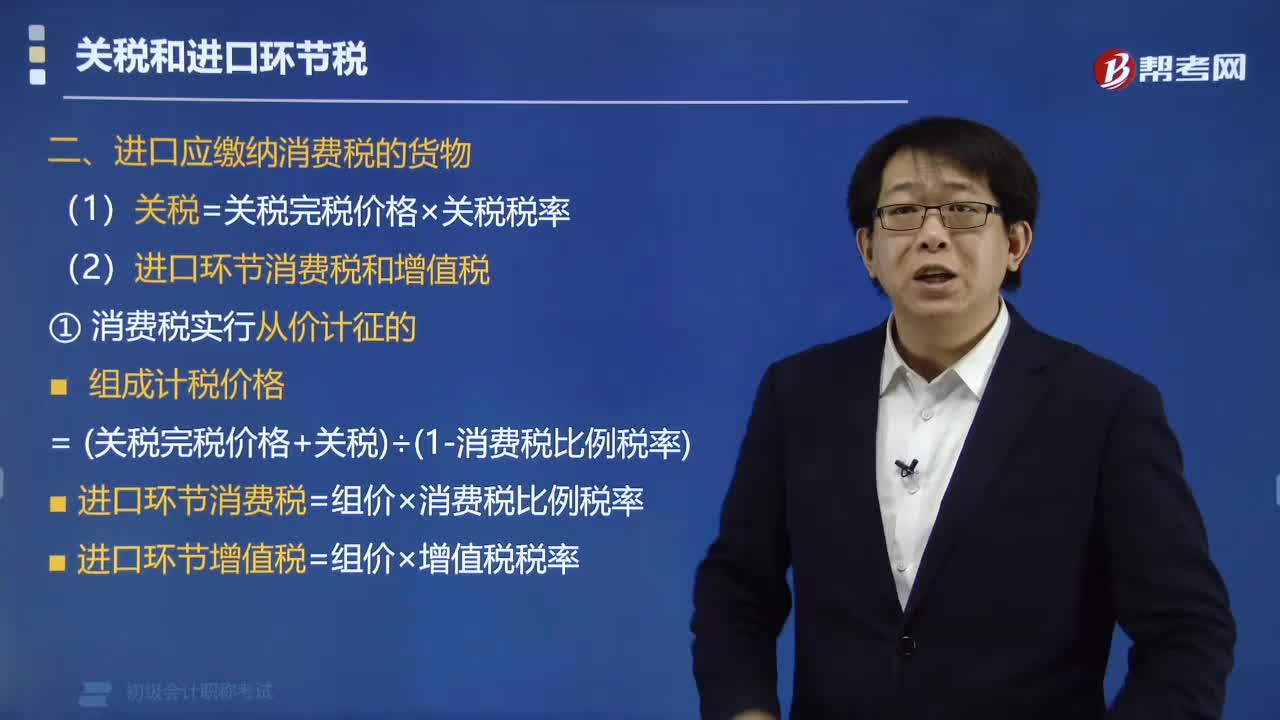

127进口应缴纳消费税货物的计算公式是什么?:组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率),进口环节消费税=组价×消费税比例税率,进口环节增值税=组价×增值税税率,组成计税价格=(关税完税价格+关税+数量×消费税定额税率),进口环节消费税=数量×消费税定额税率。组成计税价格=(关税完税价格+关税+数量×消费税定额税率)÷(1-消费税比例税率)进口环节消费税=组价×消费税比例税率+数量×消费税定额税率

68

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料