下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

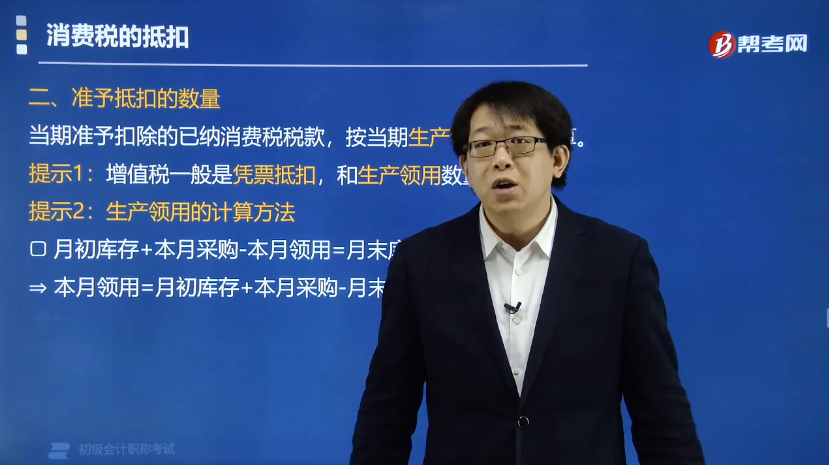

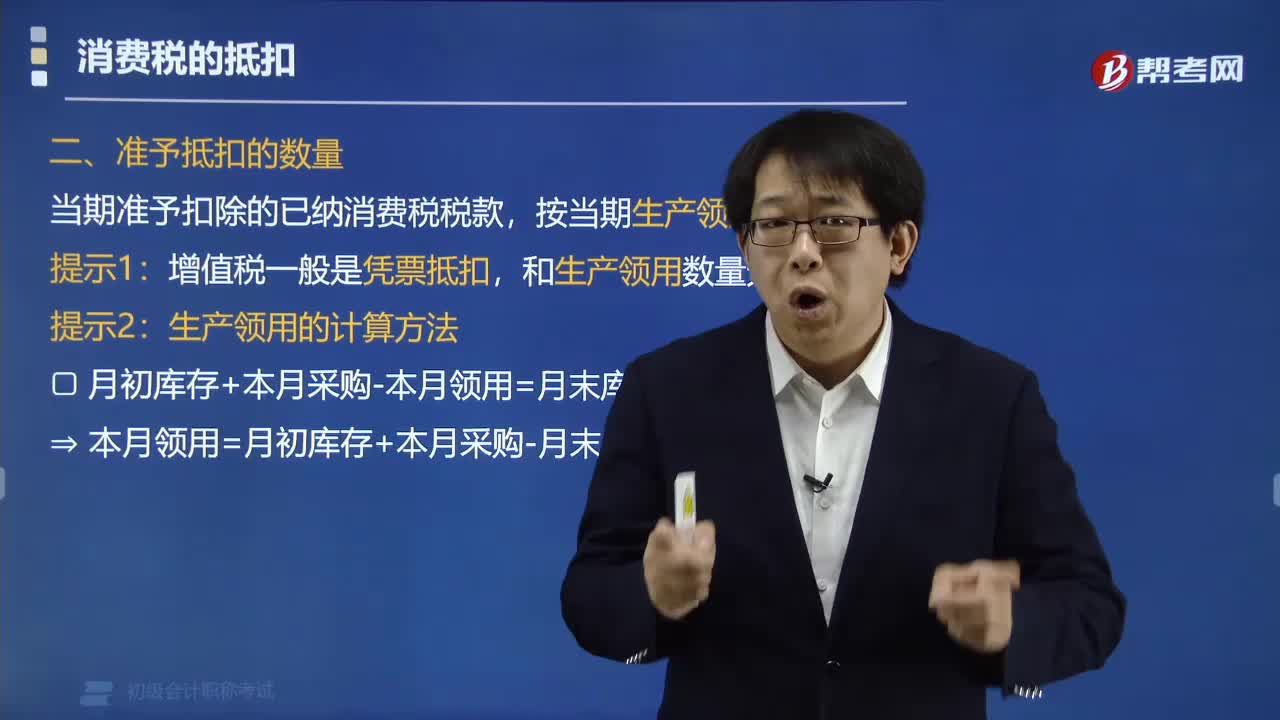

如何计算准予抵扣的已纳消费税税款?

当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期生产领用数量计算。

提示1:增值税一般是凭票抵扣,和生产领用数量无关。

提示2:生产领用的计算方法

月初库存+本月采购-本月领用=月末库存

⇒ 本月领用=月初库存+本月采购-月末库存

下面给大家提供一道初级会计考试的例题,希望大家认真理解,仔细分析。

【例题·单选题】甲企业2017年12月初库存烟丝不含增值税买价5万元,本月外购烟丝不含税买价40万元,月末库存烟丝不含税买价10万元,领用的烟丝全部用于连续生产卷烟。烟丝的消费税税率为30%。甲企业本月准予扣除的外购烟丝已缴纳的消费税为( )万元。

A.(5+40) ×30%=13.5

B.40 ×30%=12

C.(5+40-10)×30%=10.5

D.(40-10) ×30%=9

【答案】 C

【解析】当期生产领用金额=月初库存(5万元)+本月外购(40万元)-月末库存(10万元)=35(万元)。

【例题·单选题】甲企业2017年7月购进高档保湿液一批,取得增值税专用发票注明价款100万元;当月领用其中的40%用于生产高档粉底液并全部销售,取得不含增值税销售收入500万元。高档化妆品消费税税率为15%,上述业务应缴纳消费税税额为( )。

A.500×15%=75(万元)

B.500×15%-100×15%×60%=66(万元)

C.500×15%-100×15%=60(万元)

D.500×15%-100×15%×40%=69(万元)

【答案】D

【解析】当期生产领用部分对应的已交消费税可以扣除。

17

17计算应纳税所得额时准予扣除吗?:计算应纳税所得额时准予扣除吗?与纳税人收入有关的成本、费用、税金和损失,计算应纳税所得额时准予扣除。

138

138如何计算准予抵扣的已纳消费税税款?:如何计算准予抵扣的已纳消费税税款?当期准予扣除外购或委托加工收回的应税消费品的已纳消费税税款,应按当期生产领用数量计算。【例题·单选题】甲企业2017年12月初库存烟丝不含增值税买价5万元。本月外购烟丝不含税买价40万元。月末库存烟丝不含税买价10万元。甲企业本月准予扣除的外购烟丝已缴纳的消费税为()万元;

186

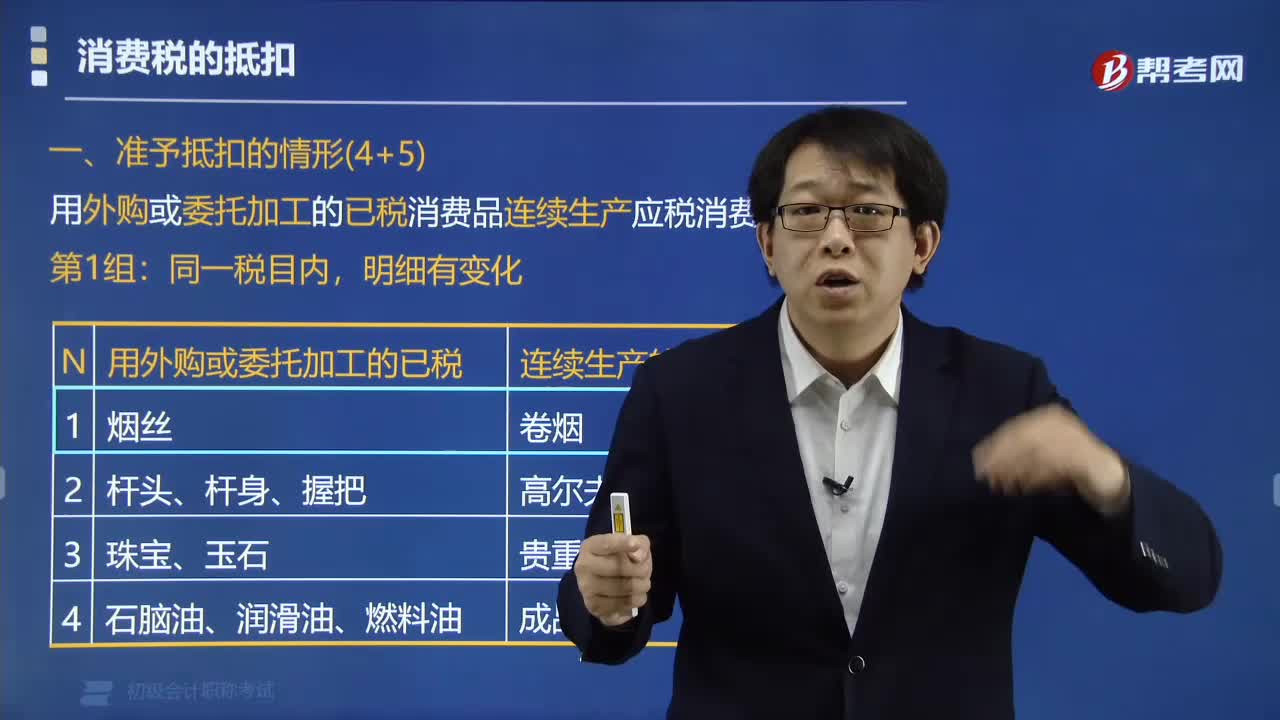

186准予扣除外购的应税消费品已纳消费税税款的有哪些?:准予扣除外购或委托加工的已税消费品连续生产应税消费品的有:(1)外购或委托加工收回的已税烟丝生产的卷烟;(4)外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的成品油:(1)外购或委托加工收回的已税高档化妆品为原料生产的高档化妆品;(3)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。(4)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料