下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

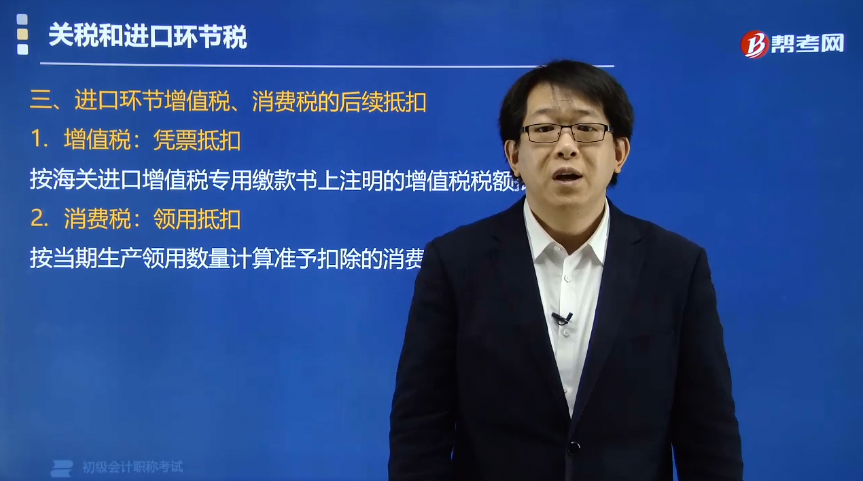

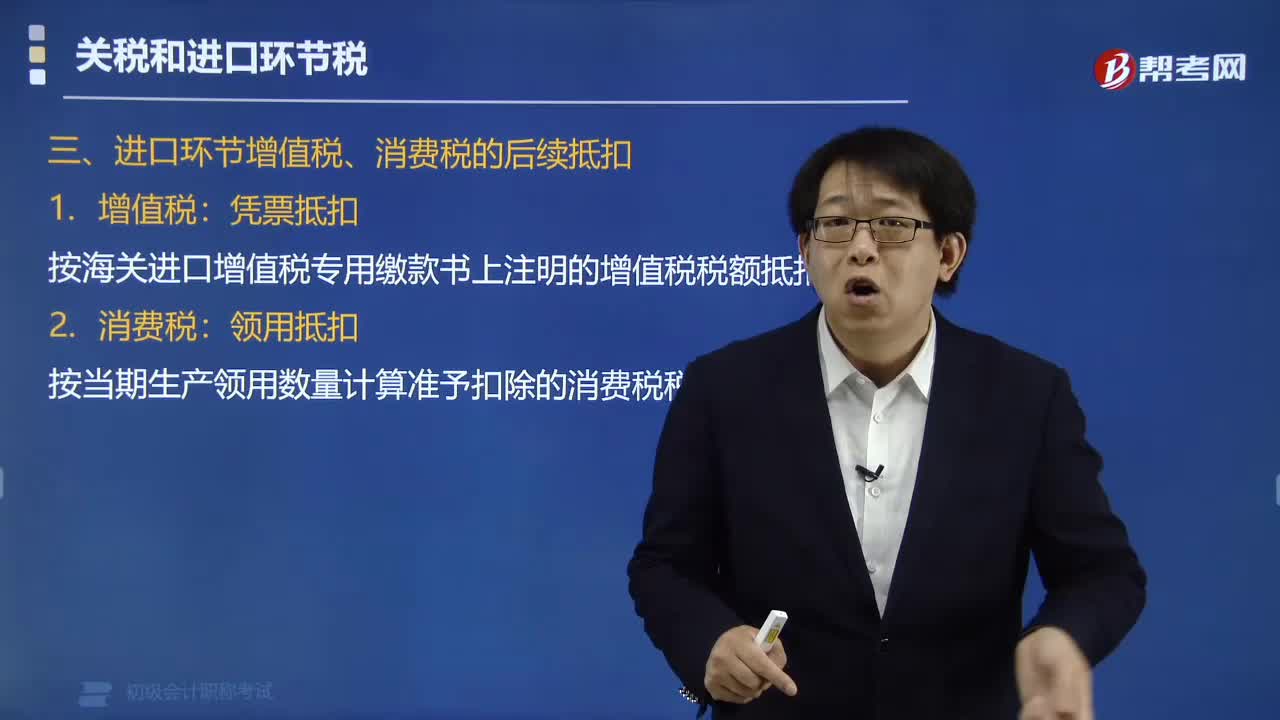

进口环节的增值税和消费税怎样进行抵扣?

进口环节的增值税凭票抵扣,消费税领用抵扣。

1.增值税:凭票抵扣

在计算当期准予抵扣的进项税额时,纳税人进口原材料、固定资产时在进口环节缴纳的增值税,凭票抵扣(从海关取得的海关进口增值税专用缴款书上注明的增值税税额)即可,与当期生产领用的数量没有关系。

2.消费税:领用抵扣

按当期生产领用数量计算准予扣除的消费税税款。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•单选题】某公司为增值税一般纳税人,外购香水精生产香水,3月份生产销售香水取得不含税销售收入100万元。该公司3月初库存香水精10万元,3月购进香水精100万元,3月底库存香水精20万元。已知化妆品适用的消费税税率为30%。根据消费税法律制度的规定,该公司当月应缴纳消费税税额的下列计算中,正确的是( )。

A.100×30%-100×30%=0(万元)

B.100×30%-(10+100-20)×30%=3(万元)

C.100×30%-(20-10)×30%=27(万元)

D.100×30%=30(万元)

【答案】B

【解析】3月为生产香水领用香水精=10+100-20=90(万元),该公司当月应缴纳消费税=100×30%-90×30%=3(万元)。

54

54进口环节的增值税和消费税怎样进行抵扣?:进口环节的增值税和消费税怎样进行抵扣?进口环节的增值税凭票抵扣,消费税领用抵扣。在计算当期准予抵扣的进项税额时,纳税人进口原材料、固定资产时在进口环节缴纳的增值税,凭票抵扣(从海关取得的海关进口增值税专用缴款书上注明的增值税税额)即可。按当期生产领用数量计算准予扣除的消费税税款,【例题•单选题】某公司为增值税一般纳税人。已知化妆品适用的消费税税率为30%,该公司当月应缴纳消费税税额的下列计算中。

68

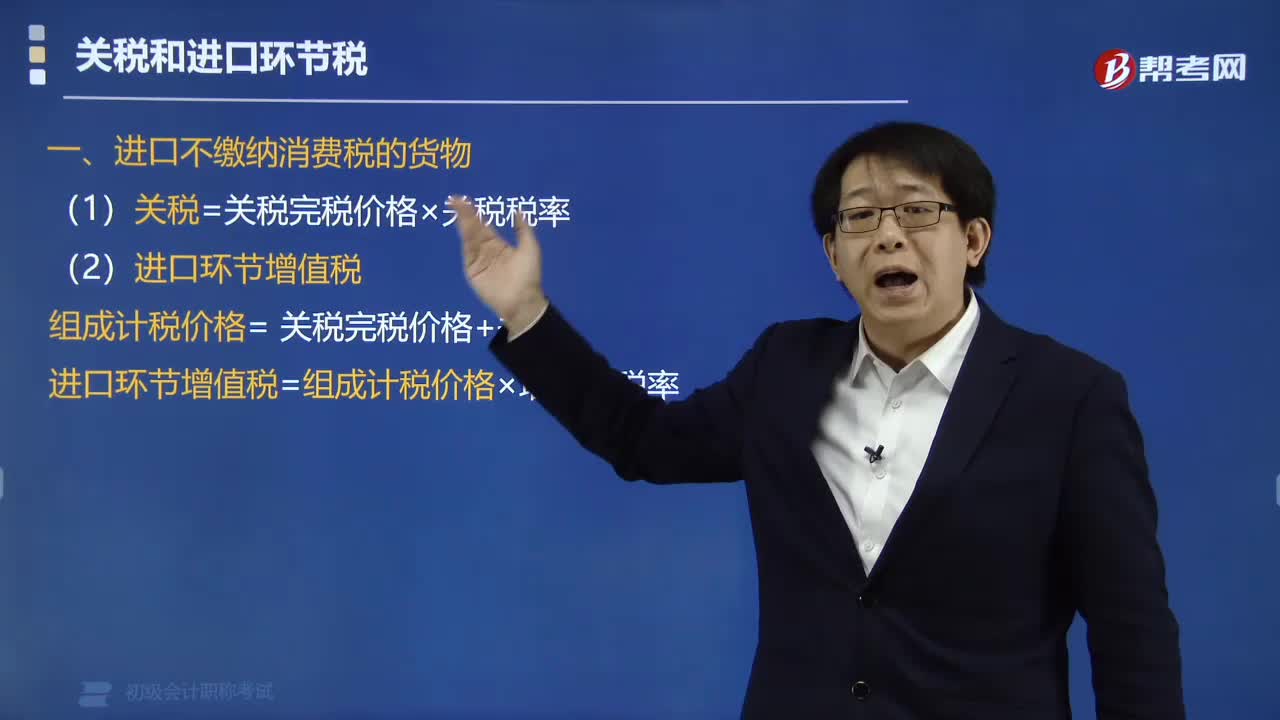

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

37

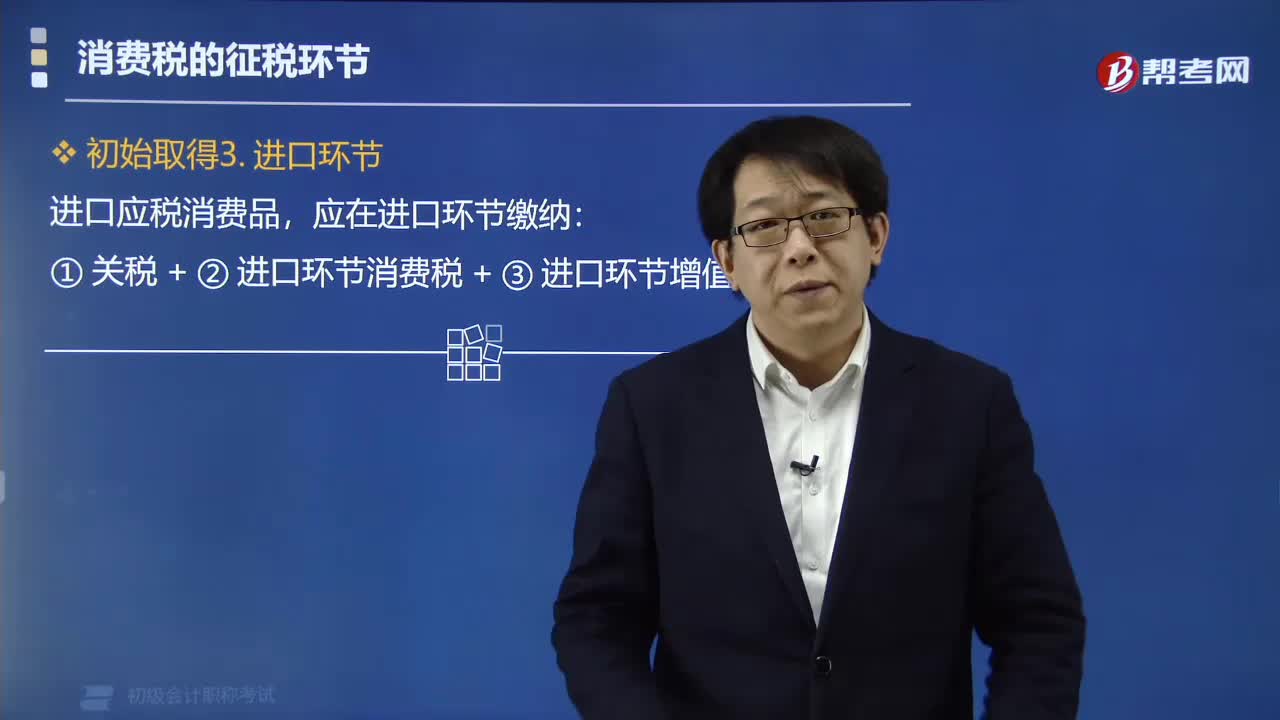

37应税消费品在进口环节应缴纳哪些税款?:应税消费品在进口环节应缴纳哪些税款?进口应税消费品,应在进口环节缴纳:①关税+②进口环节消费税+③进口环节增值税。消费税由税务机关征收,个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。进口的应税消费品的消费税由( )代征。A.海关、税务机关,C.税务机关、海关D.税务机关、税务机关【解析】消费税由税务机关征收进口应税消费品的消费税由海关代征

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料