下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财务杠杆系数的计算公式是什么?

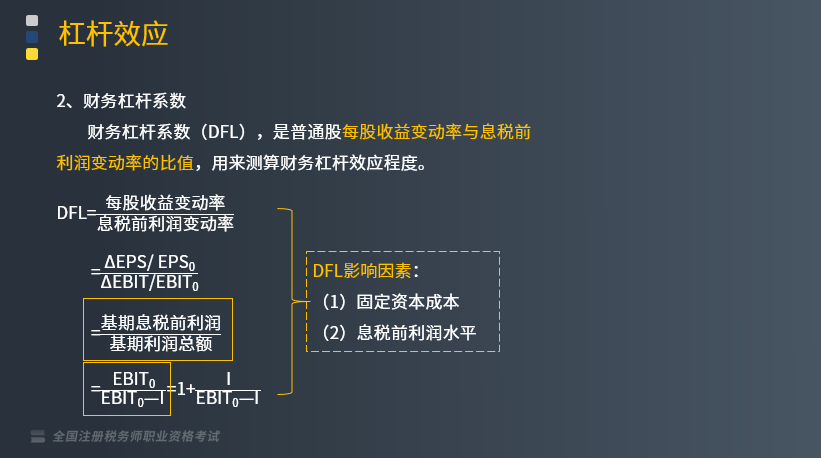

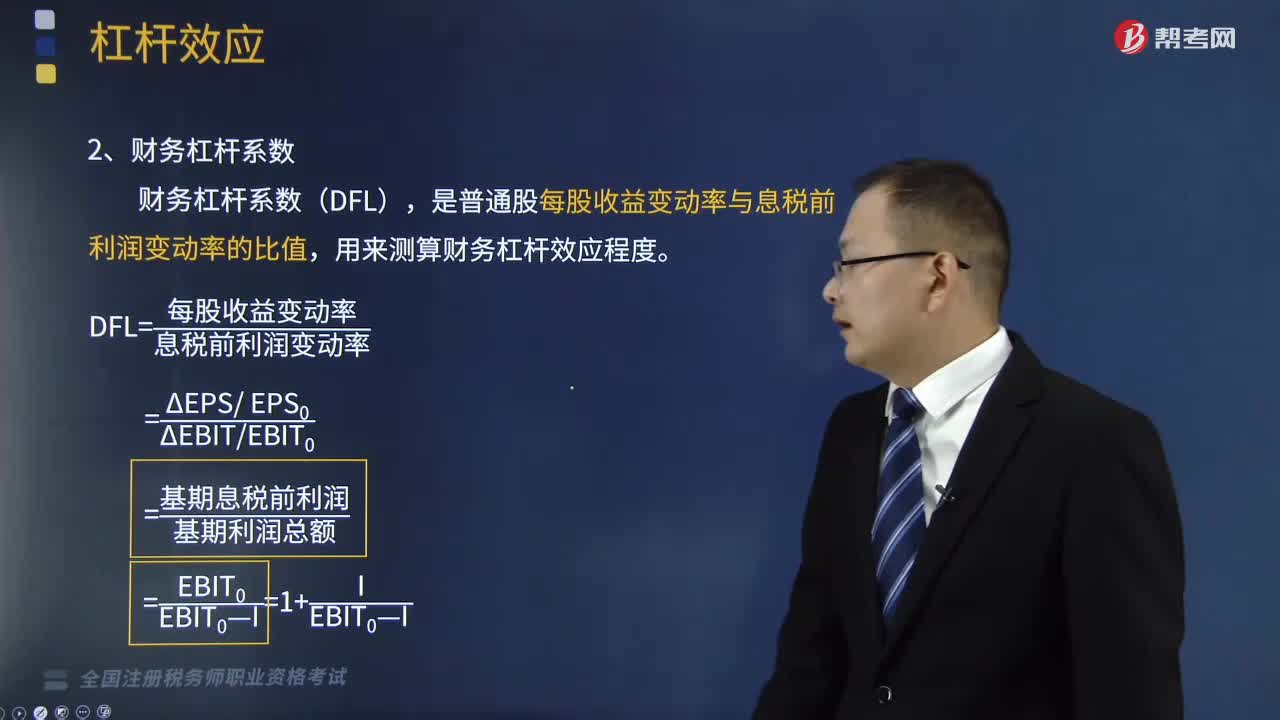

财务杠杆系数(DFL),是普通股每股收益变动率与息税前利润变动率的比值,用来测算财务杠杆效应程度。

1.DFL的计算公式:(如下图所示)

2.DFL的影响因素

(1)固定资本成本;

(2)息税前利润水平。

【提示1】普通股收益水平又受息税前利润、固定资本成本(利息)高低的影响。当企业税后利润为正数时,债务成本比重越高、固定性资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

【提示2】在企业有正的税后利润的前提下,财务杠杠系数最低为1,不会为负数;只要有固定性资本成本存在,财务杠杆系数总是大于1。

【提示3】财务杠杆放大了资产报酬变化对普通股收益的影响,财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。

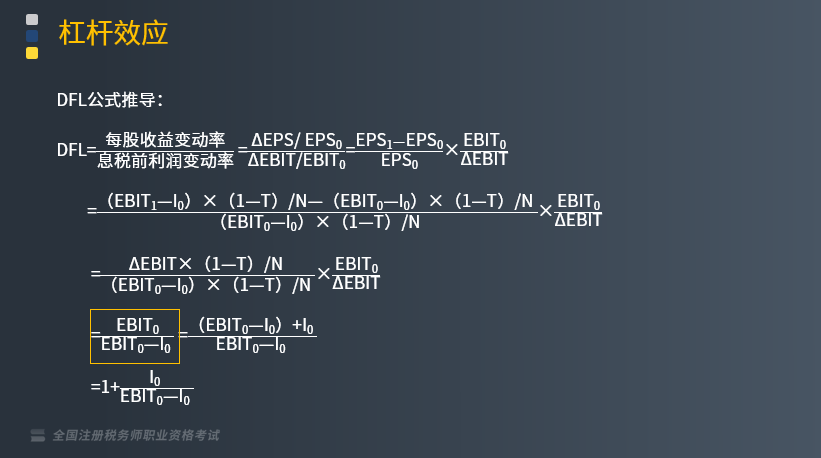

DFL公式推导:(如下图所示)

下面我们列举两道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】某公司基期息税前利润1000万元,基期利息费用为400万元,假设与财务杠杆相关的其他因素保持不变,则该公司计划期的财务杠杆系数为( )。

A.2.5

B.1.67

C.1.25

D.1.88

【答案】B

【解析】DFL=基期息税前利润/基期利润总额=1000/(1000-400)=1.67。

【例题·单选题】某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

A.4%

B.5%

C.20%

D.25%

【答案】D

【解析】根据财务杠杆系数定义公式可知:财务杠杆系数=每股收益增长率/息税前利润增长率=每股收益增长率/10%=2.5,所以每股收益增长率=25%。

384

384财务杠杆系数的计算公式是什么?:财务杠杆系数的计算公式是什么?财务杠杆系数(DFL),是普通股每股收益变动率与息税前利润变动率的比值,【提示1】普通股收益水平又受息税前利润、固定资本成本(利息)高低的影响,债务成本比重越高、固定性资本成本支付额越高、息税前利润水平越低。财务杠杆系数总是大于1,【提示3】财务杠杆放大了资产报酬变化对普通股收益的影响,【例题•单选题】某公司基期息税前利润1000万元。

653

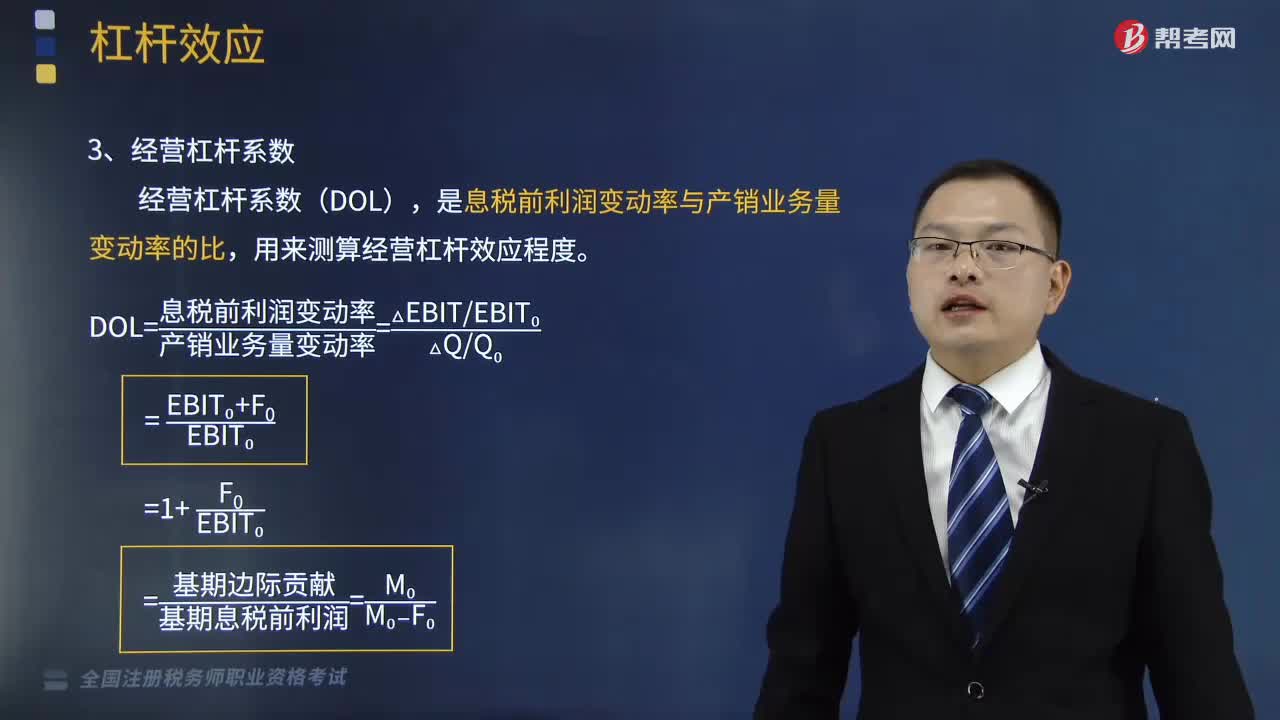

653经营杠杆系数的计算公式是什么?:经营杠杆系数的计算公式是什么?是息税前利润变动率与产销业务量变动率的比,DOL=息税前利润变动率产销业务量变动率=(△EBITEBIT0)(△QQ0):=基期边际贡献基期息税前利润=M0(M0-F0);【提示1】息税前利润水平受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响,【提示3】经营杠杆放大了市场和生产等因素变化对利润波动的影响。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料