下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

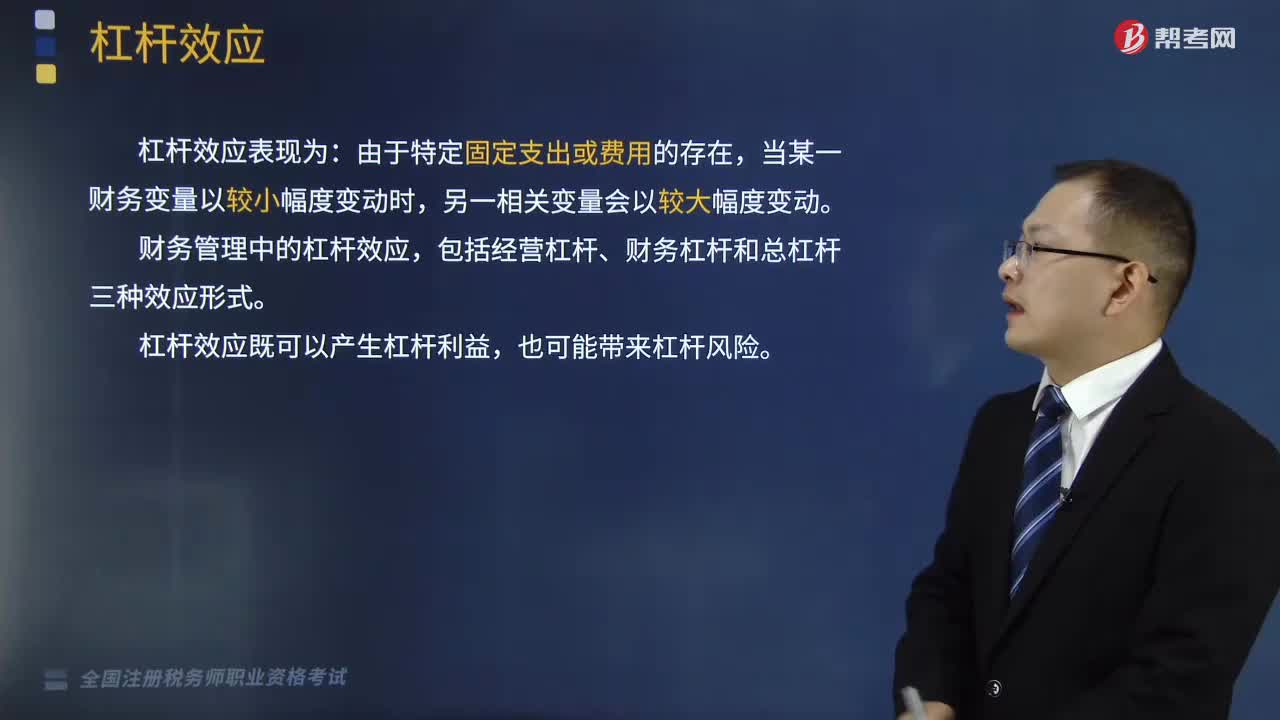

带你了解什么是总杠杆效应?

总杠杆是用来反映经营杠杆和财务杠杆之间共同作用结果的,即权益资本报酬与产销业务量之间的变动关系。即由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

(1)公司风险包括企业的经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。

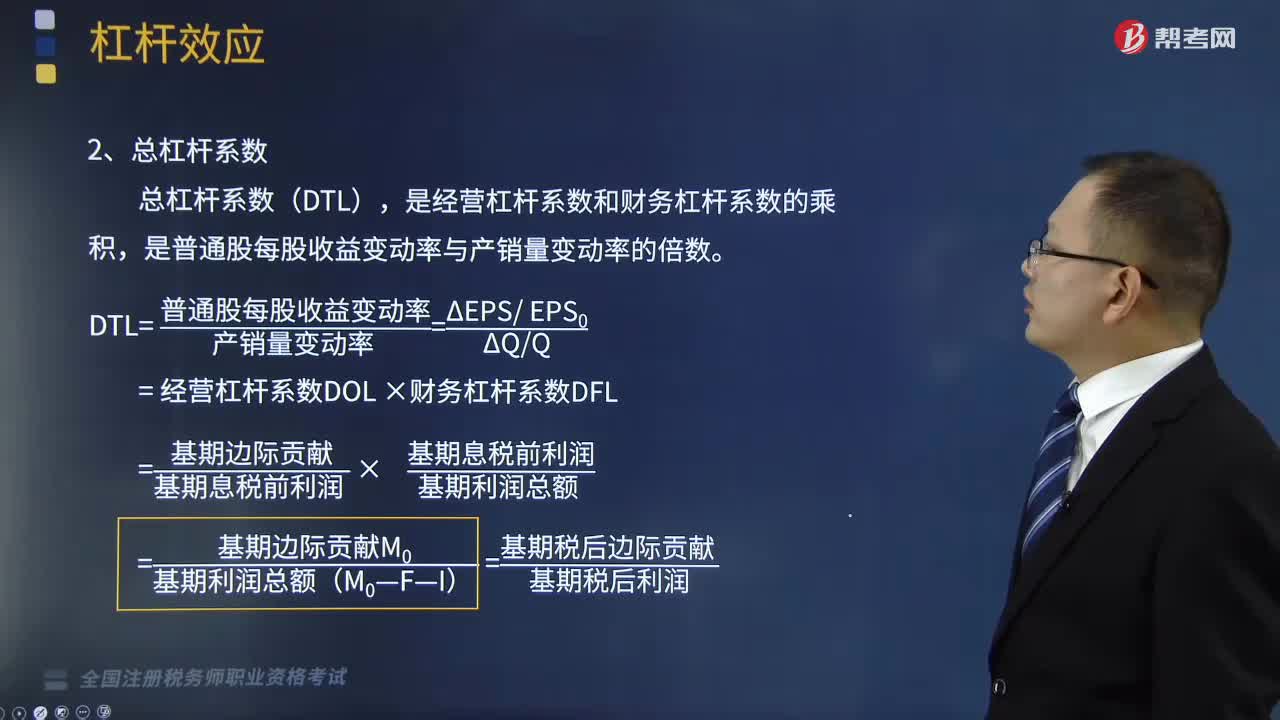

(2)总杠杆系数

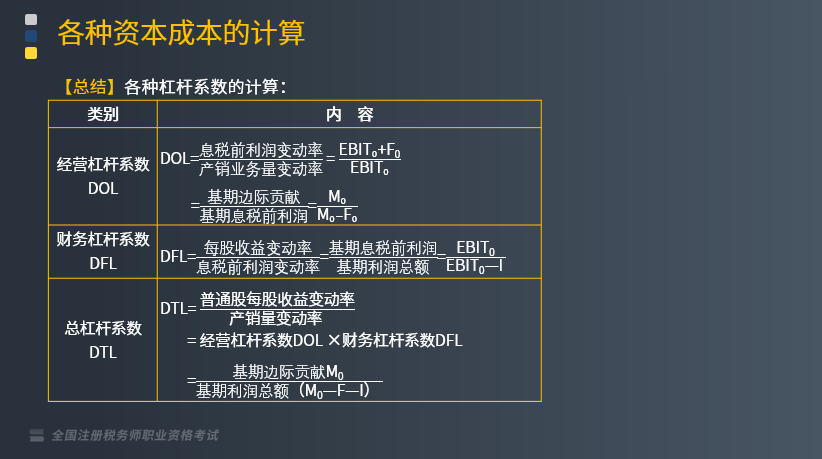

总杠杆系数(DTL),是经营杠杆系数和财务杠杆系数的乘积,是普通股每股收益变动率与产销量变动率的倍数。

DTL=普通股每股收益变动率/产销量变动率=(ΔEPS/ EPS0)/(ΔQ/Q)

= 经营杠杆系数DOL×财务杠杆系数DFL

=基期边际贡献/基期息税前利润×基期息税前利润/基期利润总额

=基期边际贡献M0 /基期利润总额(M0-F-I)=基期税后边际贡献/基期税后利润

【总结】各种杠杆系数的计算:(如下图所示)

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】某公司2016年实现税后净利润为108万元,固定经营成本为216万元,2017年的财务杠杆系数为1.5,所得税税率为25%。则该公司2017年的总杠杆系数为( )。

A.1.5

B.1.8

C.2.5

D.3

【答案】D

【解析】税前利润=税后净利润÷(1-所得税税率)=108÷(1-25%)=144(万元);

息税前利润=税前利润×财务杠杆=144×1.5=216(万元)。

2017年的经营杠杆系数=(息税前利润+固定经营成本)÷息税前利润=(216+216)÷216=2,

2017年的总杠杆系数=经营杠杆系数×财务杠杆系数=2×1.5=3。

或:2017年的总杠杆系数=基期边际贡献/基期税前利润=(216+216)/144=3。

449

449带你了解什么是总杠杆效应?:导致普通股每股收益变动率大于产销业务量的变动率的现象。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,是经营杠杆系数和财务杠杆系数的乘积。= 经营杠杆系数DOL×财务杠杆系数DFL,2017年的财务杠杆系数为1.5。息税前利润=税前利润×财务杠杆=144×1.5=216(万元)2017年的经营杠杆系数=(息税前利润+固定经营成本)÷息税前利润=(216+216)÷216=2

216

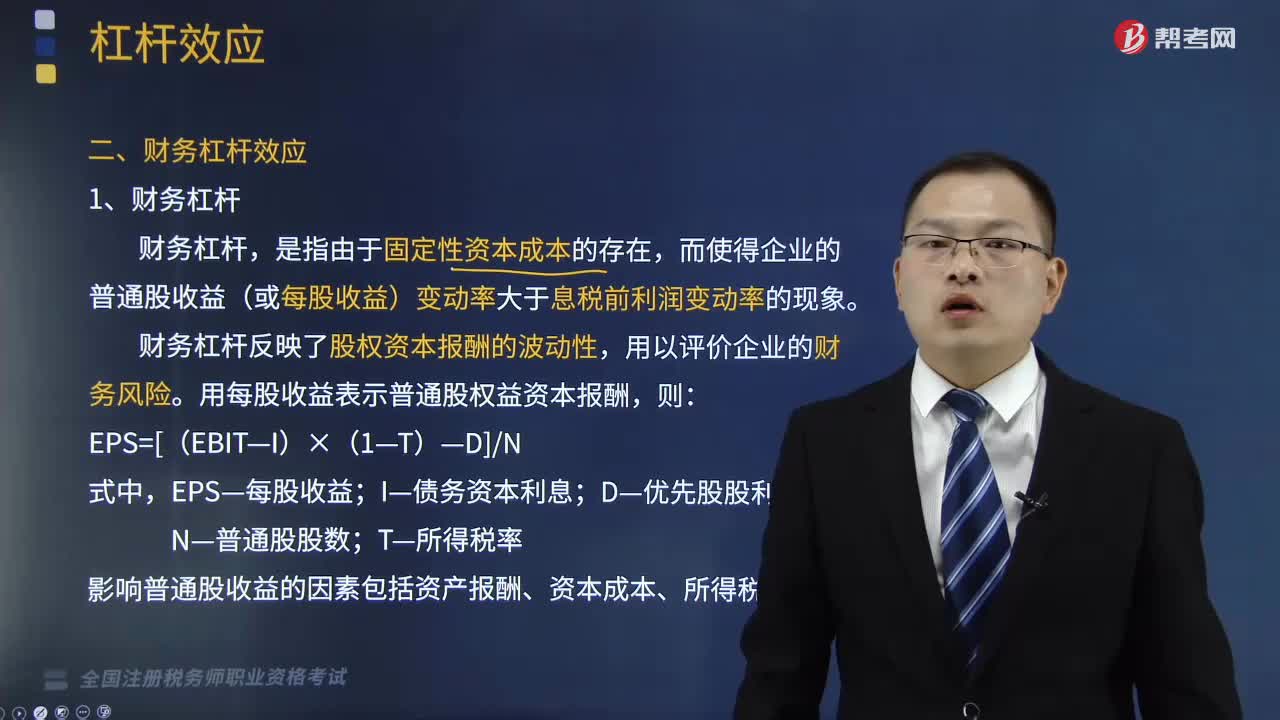

216带你快速掌握什么是财务杠杆效应?:而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,影响普通股收益的因素包括资产报酬、资本成本、所得税率等,(1)当有利息费用等固定性资本成本存在时,息税前利润的增加虽然不改变固定利息费用总额,但会降低每元息税前利润分摊的利息费用,使得普通股收益的增长率大于息税前利润的增长率。此时利润总额变动率与息税前利润变动率完全一致。

249

249带你快速了解什么是经营杠杆效应?:带你快速了解什么是经营杠杆效应?包括经营杠杆、财务杠杆和总杠杆三种效应形式。本文重点介绍经营杠杆效应。是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。【提示1】经营杠杆反映了资产报酬的波动性,【提示2】经营成本通常包括营业成本、税金及附加、管理费用、销售费用。可分为固定经营成本、变动经营成本。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料