下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

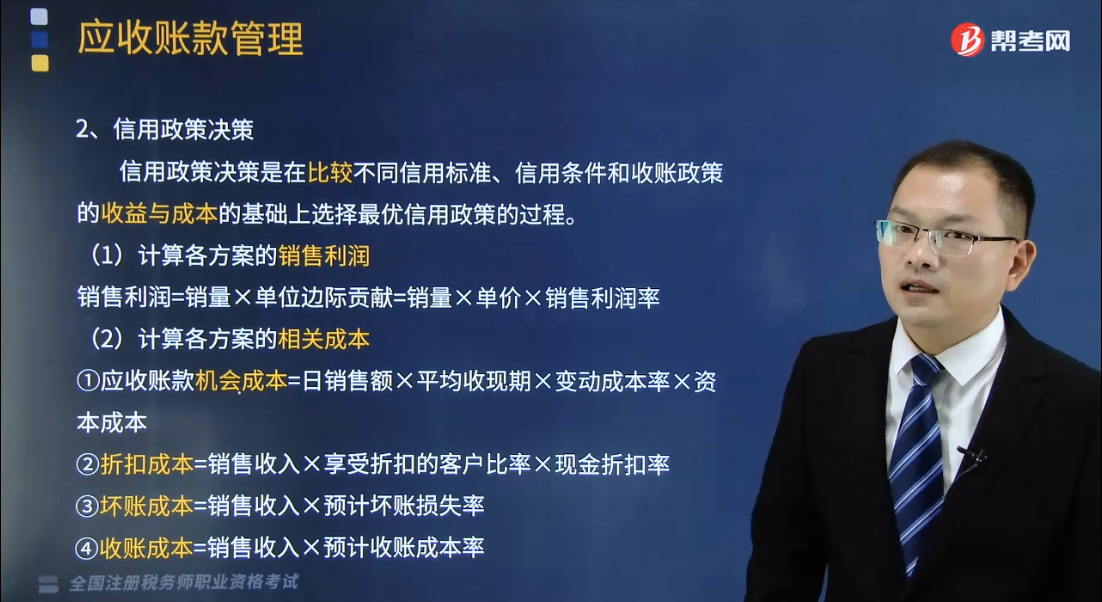

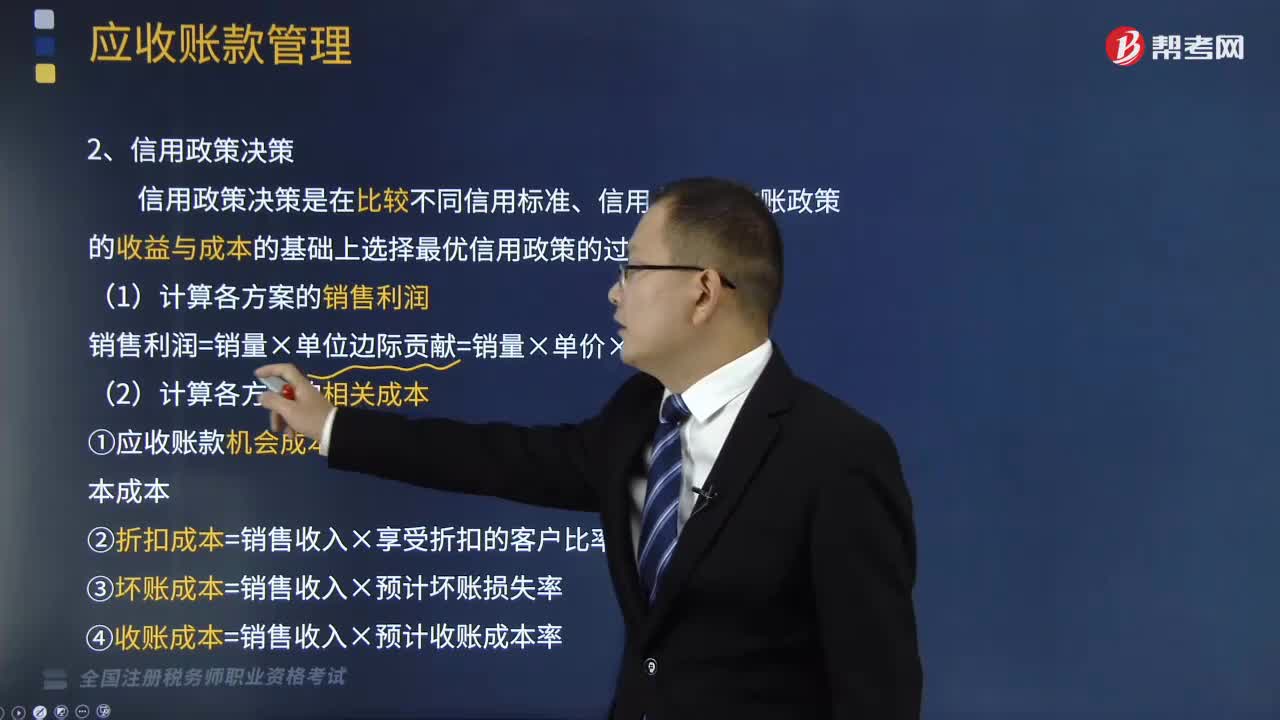

带你了解什么是信用政策决策?

信用政策决策是在比较不同信用标准、信用条件和收账政策的收益与成本的基础上选择最优信用政策的过程。

(1)计算各方案的销售利润

销售利润=销量×单位边际贡献=销量×单价×销售利润率

(2)计算各方案的相关成本

①应收账款机会成本=日销售额×平均收现期×变动成本率×资本成本

②折扣成本=销售收入×享受折扣的客户比率×现金折扣率

③坏账成本=销售收入×预计坏账损失率

④收账成本=销售收入×预计收账成本率

⑤管理成本=销售收入×预计管理成本率

(3)计算各方案的利润总额

利润总额=销售利润—相关成本

(4)决策:选择利润总额最大的方案

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某企业生产某种家用电器,年销售量为100万台,每台单价8000元,单位变动成本为4800元,企业销售利润率(税前利润/销售收入)为20%,企业为扩大销售,准备下一年度实行新的信用政策,现有A、B两个方案。

方案A:信用条件是对所有客户实行“2/10,n/30”,这样销量可增加20万台。客户中,享受现金折扣的占40%,其余享受商业信用,商业信用管理成本占销售收入的1%,坏账损失率为销售收入的4%,收账费用为销售收入的2%。

方案B:信用条件为“2/20,n/60”,这样销量可增加50万台。客户中,享受现金折扣的为20%,其余享受商业信用,商业信用管理成本占销售收入的2%,坏账损失率为销售收入的8%,收账成本占销售收入的7%。

如果企业预计在下一年度里销售利润率保持不变,资金的机会成本率为8% ,试评价两个方案并从中选出最优方案。

【解析】分别计算两个方案能为企业带来多少利润:

(1)方案A的利润:

销售产品的利润=120×8000×20%=192000(万元)

应收账款的收款时间=10×40%+30×60% =22(天)

应收账款平均余额=120×8000×22/360≈58666. 67(万元)

应收账款占用资金=58666.67×(4800/8000)≈ 35200(万元)

应收账款的机会成本=35200×8%=2816(万元)

现金折扣数额=120×8000×40%×2%=7680(万元)

坏账损失=120×8000×4% =38400(万元)

管理成本=120×8000×1% =9600(万元)

收账成本=120×8000×2% =19200(万元)

A 方案的利润=192000-2816-7680-38400-9600-19200= 114304(万元)

(2)方案B的利润

销售产品的利润=150×8000×20%=240000(万元)

应收账款的收款时间=20×20%+60×80% =52(天)

应收账款平均余额=150×8000×52/360≈173333.33(万元)

应收账款占用资金= 173333.33×(4800/8000)≈ 104000(万元)

应收账款的机会成本=104000×8%=8320(万元)

现金折扣数额=150×8000×20%×2%=4800(万元)

坏账损失=150×8000×8% =96000(万元)

管理成本=150×8000×2% =24000(万元)

收账成本=150×8000×7% =84000(万元)

B方案的利润=240000-8320-4800-96000-24000-84000=22880(万元)

根据计算可知,方案A的利润为114304万元,方案B的利润为22880万元。

因此,方案A比较好,应选择执行方案A。

393

393带你了解什么是信用政策决策?:①应收账款机会成本=日销售额×平均收现期×变动成本率×资本成本。②折扣成本=销售收入×享受折扣的客户比率×现金折扣率,③坏账成本=销售收入×预计坏账损失率,④收账成本=销售收入×预计收账成本率,⑤管理成本=销售收入×预计管理成本率,利润总额=销售利润—相关成本,应收账款占用资金=58666.67×(48008000)≈ 35200(万元)应收账款的机会成本=35200×8%=2816(万元)

170

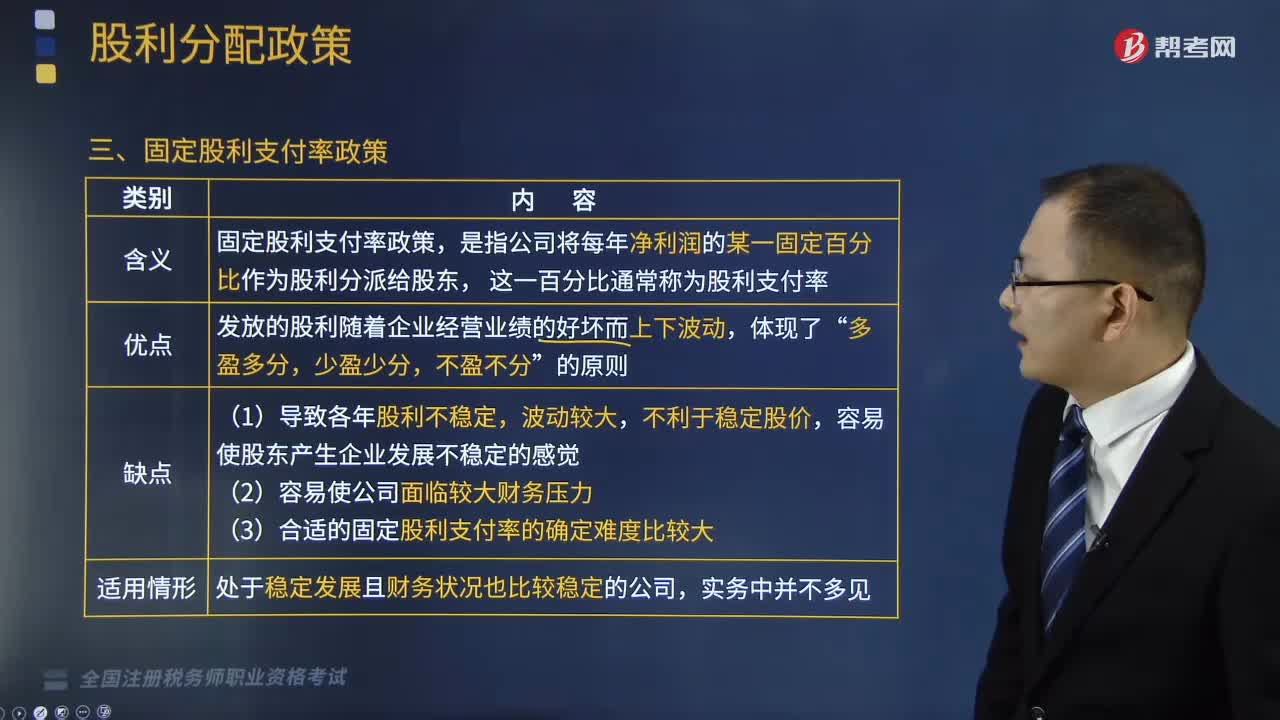

170带你快速了解什么固定股利支付率政策?:带你快速了解什么固定股利支付率政策?股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,确定出一个恰当的股利支付比例、支付形式和支付时间。本文重点介绍固定股利支付率政策。固定股利支付率政策,是指公司将每年净利润的某一固定百分比作为股利分派给股东。这一百分比通常称为股利支付率,发放的股利随着企业经营业绩的好坏而上下波动,(1)导致各年股利不稳定;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料