下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

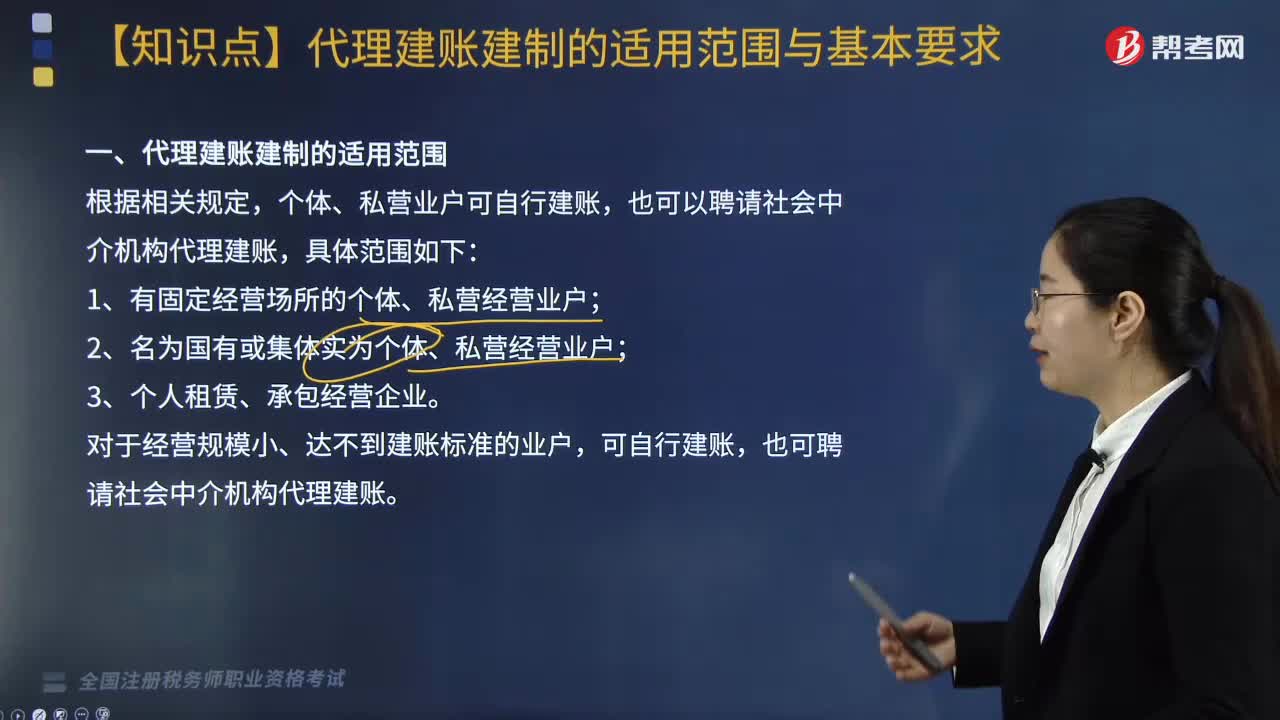

代理建账建制的适用范围和基本要求有哪些?

代理建账建账主要适用于个体、私营业户或者社会中介机构;其基本要求有一个具体的划分标准,具体见表格。

根据相关规定,个体、私营业户可自行建账,也可以聘请社会中介机构代理建账,具体范围如下:

1.有固定经营场所的个体、私营经营业户;

2.名为国有或集体实为个体、私营经营业户;

3.个人租赁、承包经营企业。

对于经营规模小、达不到建账标准的业户,可自行建账,也可聘请社会中介机构代理建账。

二、代理建账建制的基本要求

个体户设立复式账与简易账的划分标准

20200812161918606.jpg)

【提示】建立简易账的个体工商户应建立经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表、利润表,以收支方式记录和反映生产经营情况并进行简易会计核算。简易账簿均采用订本式,建立简易账簿核算的个体户其会计制度和财务制度应与设立复式账的个体业户相同,只是会计核算科目、核算方法要简单许多。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】关于个体户建账的说法,错误的是( )。

A. 注册资金在20万元以上的,应建复式账

B. 从事货物生产的,月销售额在6万元以上的,应建复式账

C. 提供增值税应税劳务的,月销售额在3万元以上的,应建复式账

D. 从事货物批发或零售的,月销售额在8万元以上的,应建复式账

【答案】C

【解析】提供增值税应税劳务的纳税人月销售额在4万元以上的,应建立复式账,所以选项C错误。

197

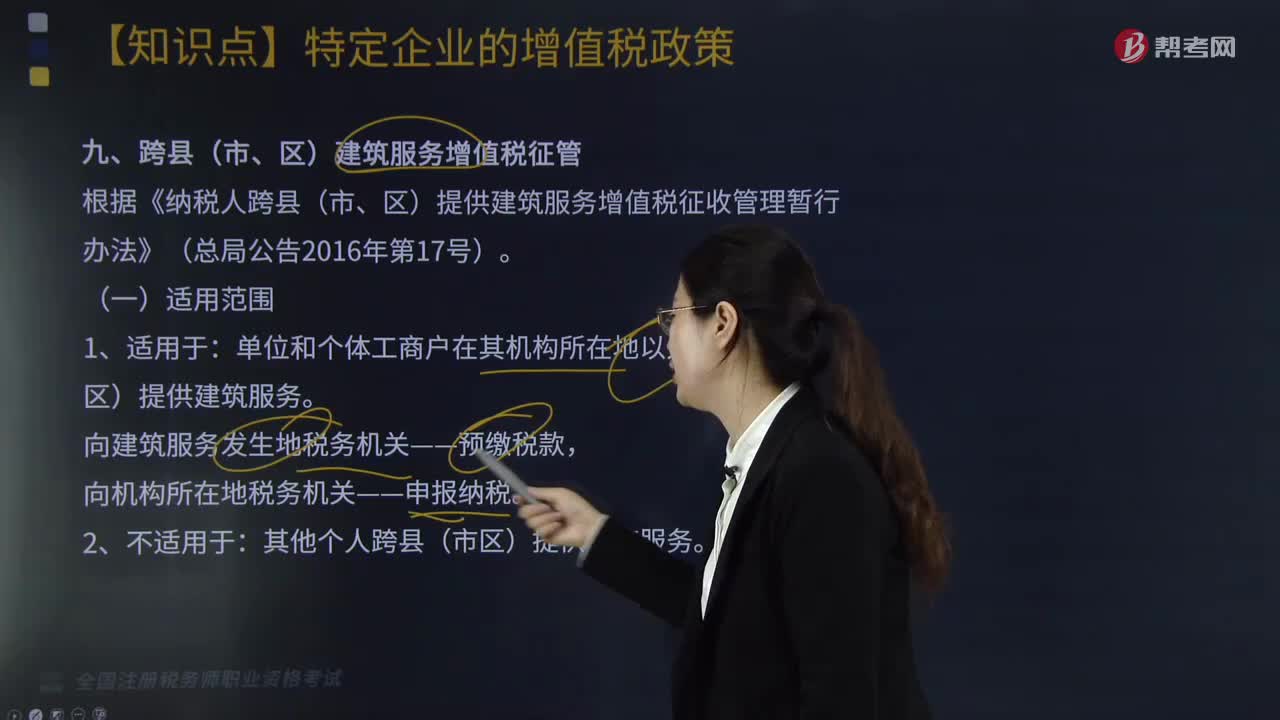

197跨县(市、区)建筑服务增值税征管的适用范围是什么?:跨县(市、区)建筑服务增值税征管的适用范围是:向建筑服务发生地税务机关——预缴税款,一、预缴税款——向建筑服务发生地税务机关预缴税款:一般纳税人选择一般计税方法,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款:一般纳税人选择简易计税方法,小规模纳税人选择简易计税方法,应纳税款=销售额÷(1+3%)×3%-已预缴税款。【提示1】计税差额=全部价款和价外收入-支付的分包款

194

194代理建账建制的适用范围和基本要求有哪些?:代理建账建制的适用范围和基本要求有哪些?代理建账建账主要适用于个体、私营业户或者社会中介机构;个体、私营业户可自行建账,对于经营规模小、达不到建账标准的业户,也可聘请社会中介机构代理建账。二、代理建账建制的基本要求,个体户设立复式账与简易账的划分标准。【提示】建立简易账的个体工商户应建立经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表、利润表。

227

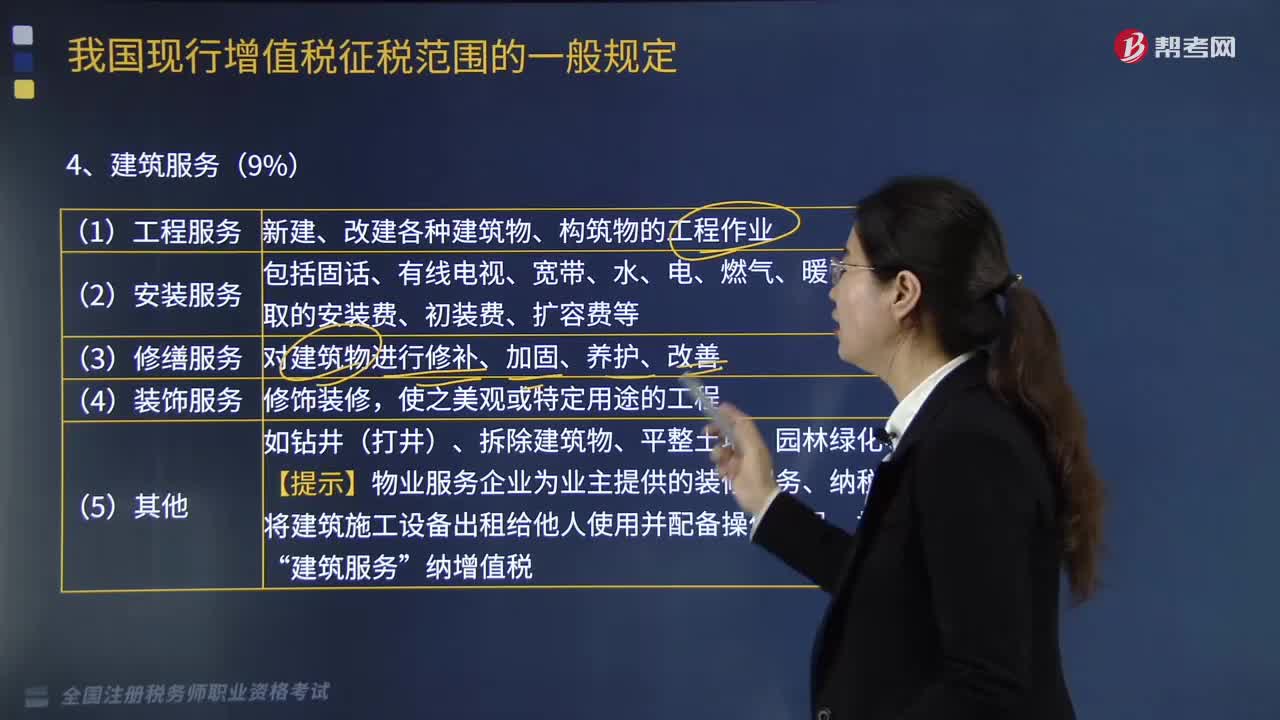

227建筑服务和金融服务有哪些?:建筑服务和金融服务有:【提示】物业服务企业为业主提供的装修服务、纳税人将建筑施工设备出租给他人使用并配备操作人员“建筑服务。各种占用、拆借资金取得的收入、融资性售后回租、罚息、票据贴现等业务取得的利息【提示】以货币资金投资收取的固定利润、保底利润。征收增值税【提示】金融商品持有期间(含到期)取得的非保本收益:包括提供信用卡、基金管理、金融交易场所管理、资金结算、资金清算等。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料