-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审核征税范围的基本条件有哪些?

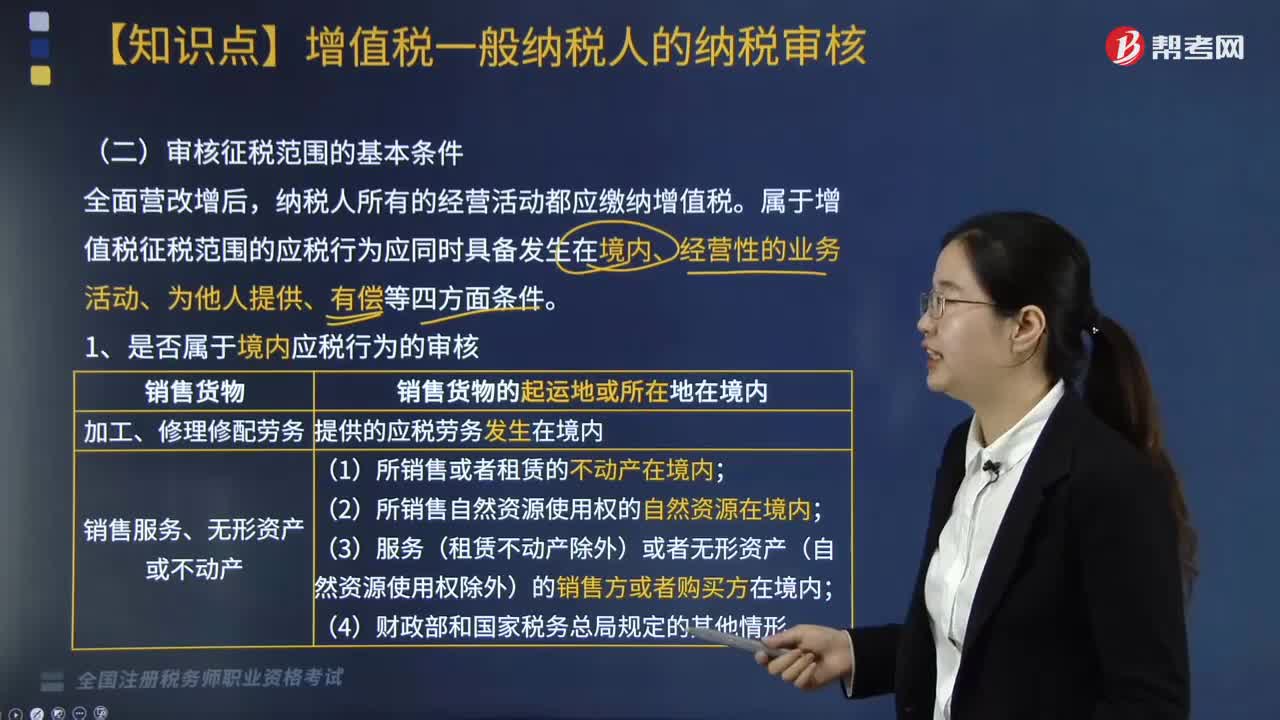

全面营改增后,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备发生在境内、经营性的业务活动、为他人提供、有偿等四方面条件。

1. 是否属于境内应税行为的审核。

20200819104301833.jpg)

下列情形不属于在境内销售服务或者无形资产:

(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;

(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;

(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;

(4)财政部和国家税务总局规定的其他情形。

境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。

2. 审核是否属于经营活动。

关键:是否发生应税行为。

对于非经营活动,如向非应税行为购买方收取的补贴、资助或赞助,与应税行为无关的赔偿、违约金,发生搬迁补偿收入,无需缴纳增值税。

3. 审核是否为他人提供。

4. 审核应税行为是否属于有偿的:

有偿:取得货币、货物或其他经济利益(以物易物、获取股权、豁免债务等)。

不属于增值税征税范围的:

(1)行政单位收取的同时符合三项条件的政府性基金或者行政事业性收费;

(2)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,加工、修理修配劳务;

(3)单位或者个体工商户为聘用的员工提供服务;

(4)财政部和国家税务总局规定的其他情形。

321

321

审核征税范围的基本条件有哪些?:纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备发生在境内、经营性的业务活动、为他人提供、有偿等四方面条件。1. 是否属于境内应税行为的审核。下列情形不属于在境内销售服务或者无形资产:(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;境外单位或者个人在境内发生应税行为。

225

225

税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

14

14

税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料