下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

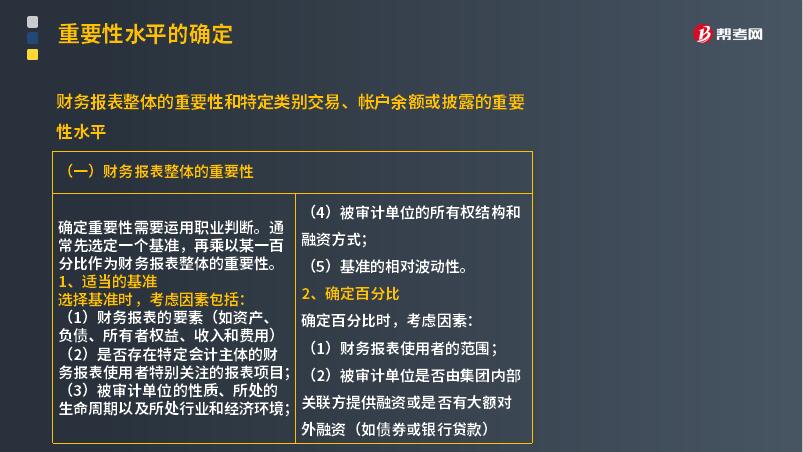

怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?

(一)财务报表整体的重要性

确定重要性需要运用职业判断。通常先选定一个基准,再乘以某一百分比作为财务报表整体的重要性。

1. 适当的基准

选择基准时,考虑因素包括:

(1)财务报表的要素(如资产、负债、所有者权益、收入和费用);

(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;

(3)被审计单位的性质、所处的生命周期以及所处行业和经济环境;

(4)被审计单位的所有权结构和融资方式;

(5)基准的相对波动性。

2. 确定百分比

确定百分比时,考虑因素:

(1)财务报表使用者的范围;

(2)被审计单位是否由集团内部关联方提供融资或是否有大额对外融资(如债券或银行贷款);

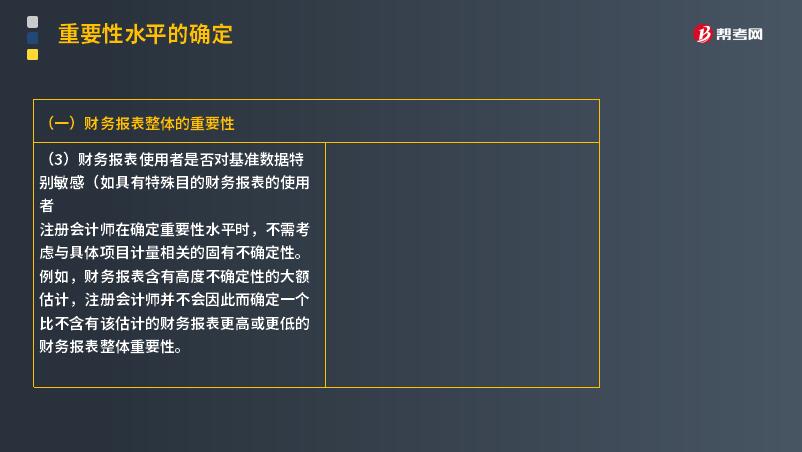

(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者)

注册会计师在确定重要性水平时,不需考虑与具体项目计量相关的固有不确定性。例如,财务报表含有高度不确定性的大额估计,注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性。

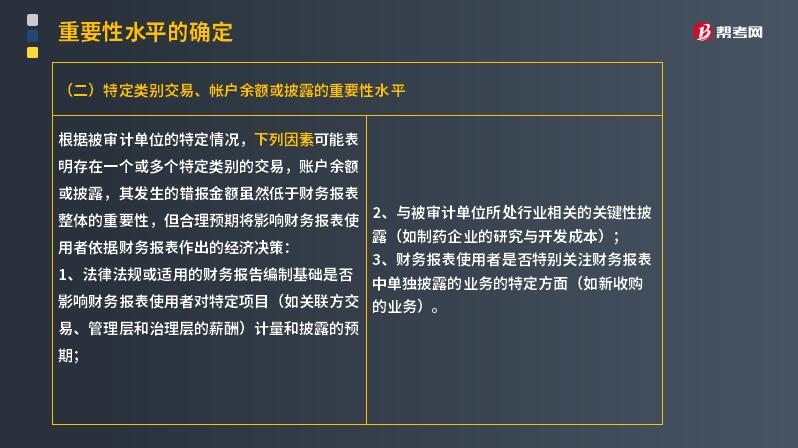

(二)特定类别交易、帐户余额或披露的重要性水平

根据被审计单位的特定情况,下列因素可能表明存在一个或多个特定类别的交易,账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期将影响财务报表使用者依据财务报表作出的经济决策:

1. 法律法规或适用的财务报告编制基础是否影响财务报表使用者对特定项目(如关联方交易、管理层和治理层的薪酬)计量和披露的预期;

2. 与被审计单位所处行业相关的关键性披露(如制药企业的研究与开发成本);

3. 财务报表使用者是否特别关注财务报表中单独披露的业务的特定方面(如新收购的业务)。

351

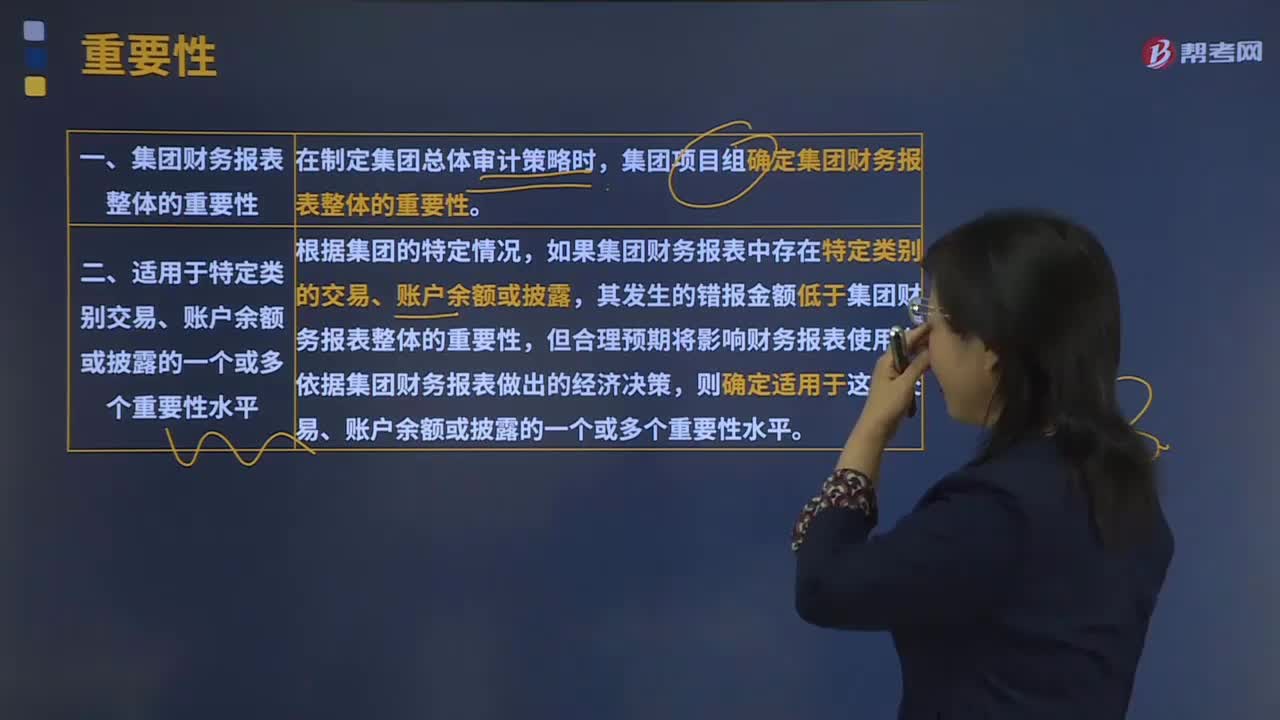

351对集团财务报表审计的重要性考虑有哪些内容?:对集团财务报表审计的重要性考虑有哪些内容?对集团财务报表审计的重要性考虑有集团财务报表整体的重要性、适用于特定类别交易、账户余额或披露的一个或多个重要性水平、组成部分重要性、明显微小错报的临界值。组成部分重要性应当低于集团财务报表整体的重要性,组成部分注册会计师(或集团项目组)需要确定组成部分层面实际执行的重要性,集团项目组应当评价在组成部分层面确定的实际执行的重要性的适当性。

15

15财务报表附注披露的总体要求是什么?:财务报表附注披露的总体要求是什么?财务报表附注旨在帮助财务报表使用者深入了解基本财务报表的内容,财务报表制作者对资产负债表、损益表和现金流量表的有关内容和项目所作的说明和解释。财务报表附注中的内容非常重要,会计处理方法的变更情况、变更的原因及对财务状况和经营业绩的影响;一些重要报表项目的明显情况;以及其他对理解和分析财务报表重要的信息。财务报表附注披露的总体要求:

78

78为什么实际执行的重要性通常是财务报表整体重要性的50%~75%?:为什么实际执行的重要性通常是财务报表整体重要性的50%~75%?财务报表整体的重要性其实相当于是对整体设定的一个总的标准,而实际执行的重要性则相当于是在具体实施业务的时候根据不同情况判断的一个把握尺度,而这个尺度肯定是要比财务报表整体重要性低的。因为在实际操作中是要更加严格的要求,这样才能降低发生错误的几率,所以说要实际执行的重要性要低于财务报表整体重要性。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料