下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

重要性水平确定常用的基准有哪些?

重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,该错报错弊未被揭露足以影响会计信息使用者的判断或者决策。只有在确定的审计目标是"对会计报表真实性、公允性发表意见"的情况下,才需要确定重要性水平。

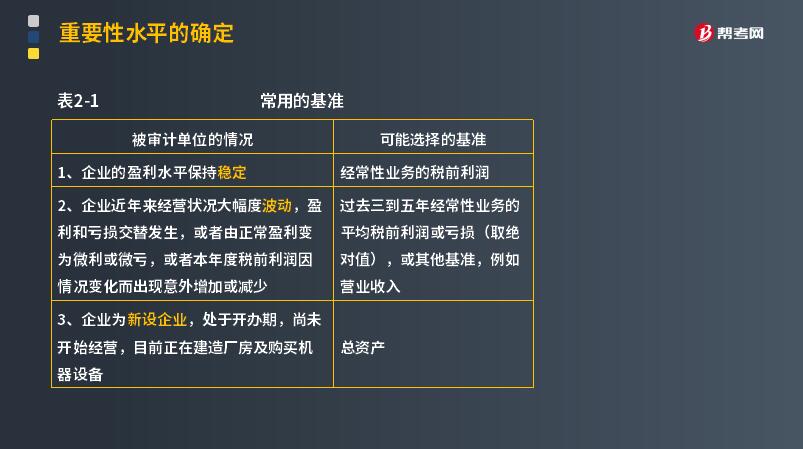

1. 企业的盈利水平保持稳定。

可能选择的基准:经常性业务的税前利润。

2. 企业近年来经营状况大幅度波动,盈利和亏损交替发生,或者由正常盈利变为微利或微亏,或者本年度税前利润因情况变化而出现意外增加或减少。

可能选择的基准:过去三到五年经常性业务的平均税前利润或亏损(取绝对值),或其他基准,例如营业收入。

3. 企业为新设企业,处于开办期,尚未开始经营,目前正在建造厂房及购买机器设备。

可能选择的基准:总资产。

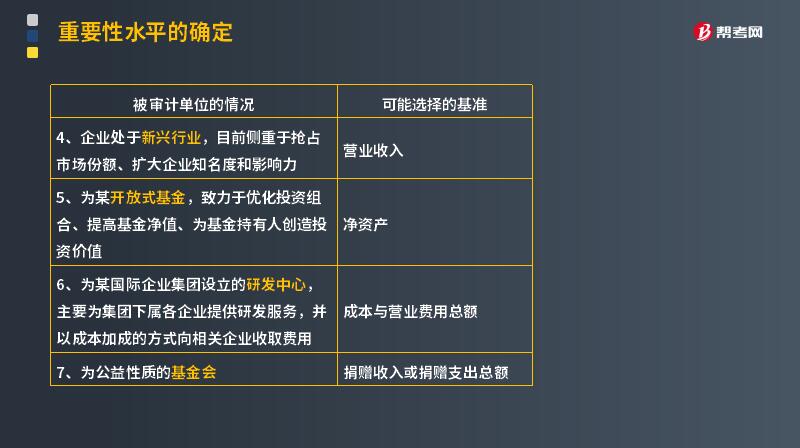

4. 企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力。

可能选择的基准:营业收入。

5. 为某开放式基金,致力于优化投资组合、提高基金净值、为基金持有人创造投资价值。

可能选择的基准:净资产。

6. 为某国际企业集团设立的研发中心,主要为集团下属各企业提供研发服务,并以成本加成的方式向相关企业收取费用。

可能选择的基准:成本与营业费用总额。

7. 为公益性质的基金会。

可能选择的基准:捐赠收入或捐赠支出总额

下面以注册会计师考试题为例,向大家介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析。

【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考虑的是( )。

A.被审计单位所处的生命周期阶段

B.被审计单位的所有权结构和融资方式

C.基准的相对波动性

D.基准的重大错报风险

【答案】D

【解析】在选择基准时,需要考虑的因素包括:

(1)财务报表要素(如资产、负债、所有者权益、收入和费用);

(2)是否存在特定会计主体的财务报表使用者特别关注的项目(如为了评价财务业绩,使用者可能更关注利润、收入或净资产);

(3)被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;

(4)被审计单位的所有权结构和融资方式;

(5)基准的相对波动性。

【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准。下列因素中,注册会计师在选择基准时不需要考虑的是( )。

A.被审计单位的性质

B.以前年度审计调整的金额

C.基准的相对波动性

D.是否存在财务报表使用者特别关注的项目

【答案】B

【解析】在选择基准时,需要考虑的因素包括:

(1)财务报表要素;

(2)是否存在特定会计主体的财务报表使用者特别关注的项目;

(3)被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;

(4)被审计单位的所有权结构和融资方式;

(5)基准的相对波动性。选项B,以前年度审计调整的金额并不影响基准的确定。

【2016年注册会计师考试真题】下列有关在确定财务报表整体的重要性时选择基准的说法中,正确的是( )。

A.注册会计师应当充分考虑被审计单位的性质和重大错报风险,选取适当的基准

B.对于以营利为目的的被审计单位,注册会计师应当选取税前利润作为基准

C.基准一经选定,需在各年度中保持一致

D.基准可以是本期财务数据的预算和预测结果

【答案】D

【解析】在选择基准时,需要考虑的因素包括:

(1)财务报表要素(如资产、负债、所有者权益、收入和费用);

(2)是否存在特定会计主体的财务报表使用者特别关注的项目(如为了评价财务业绩,使用者可能更关注利润、收入或净资产);

(3)被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;

(4)被审计单位的所有权结构和融资方式;

(5)基准的相对波动性;企业的盈利水平保持稳定,应当选取经常性业务的税前利润作为基准;就选定的基准而言相关的财务数据通常包括前期财务成果和财务状况,本期最新的财务成果和财务状况,本期的预算和预测结果。

110

110注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

71

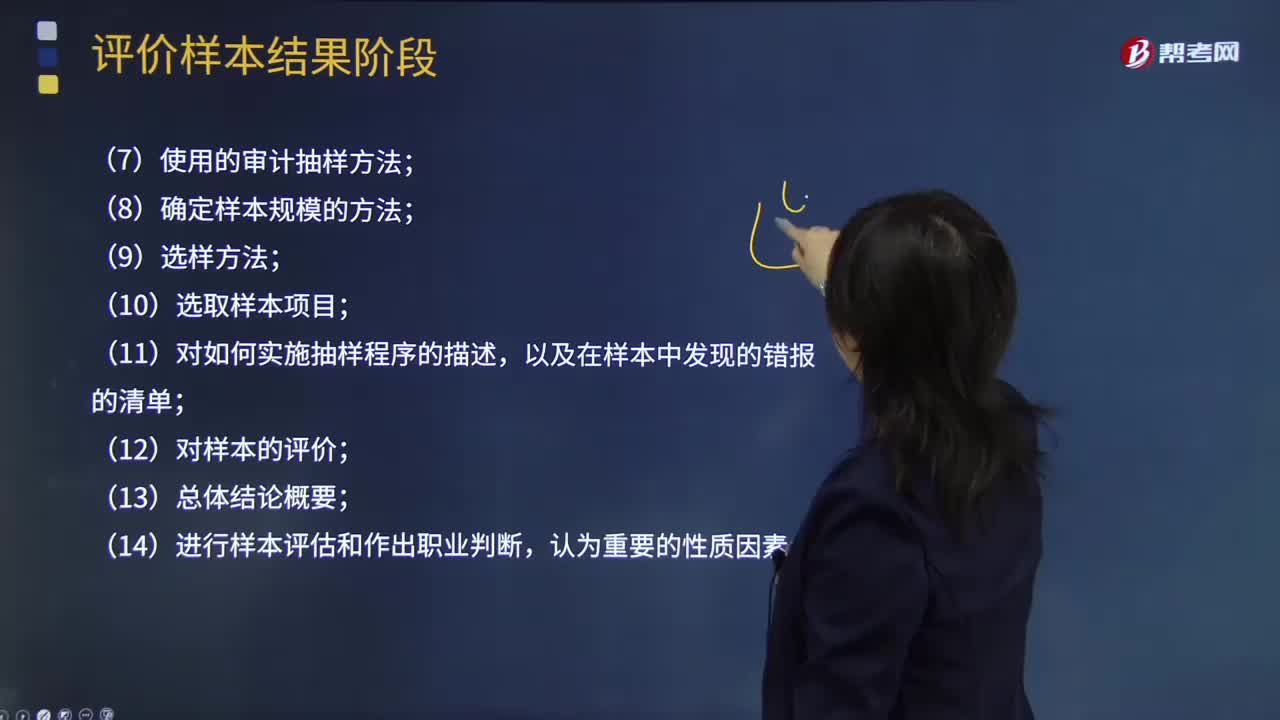

71注册会计师在使用审计抽样时需要记录哪些内容?:注册会计师在使用审计抽样时需要记录哪些内容?采用适当的抽样方法从被审查和评价的审计总体中抽取一定数量有代表性的样本进行测试,以样本审查结果推断总体特征并作出相应结论的过程。在细节测试中使用审计抽样时,注册会计师通常在审计工作底稿中记录下列内容:(2)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;(7)使用的审计抽样方法;(8)确定样本规模的方法;(11)对如何实施抽样程序的描述。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料