下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

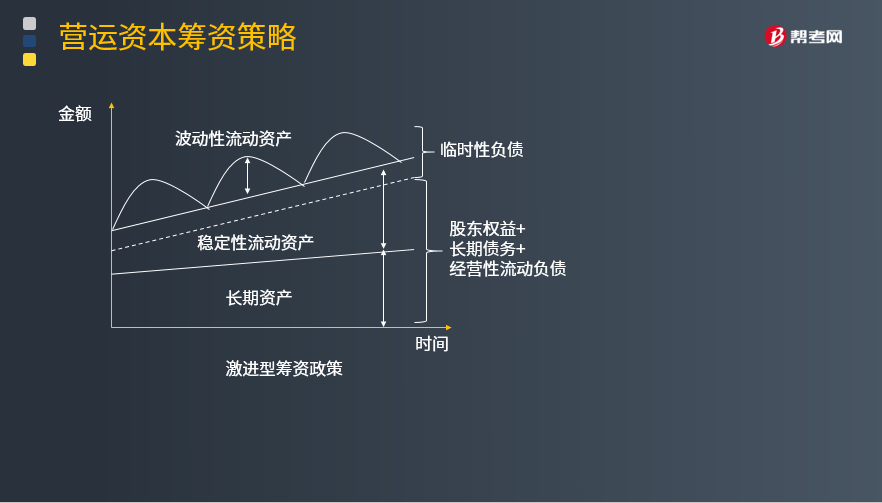

激进型筹资策略是指什么?

短期金融负债不但融通临时性流动资产的资金需要,还解决部分长期性资产的资金需要。

该政策可以用公式表示:

(1)临时性流动资产<短期性金融负债(临时性流动负债)

(2)长期资产+稳定性流动资产>股东权益+长期债务+经营性流动负债

易变现率规律:

(1)在营业低谷期,易变现率<1;

(2)在营业高峰期,易变现率<1。

成本风险收益特征:资本成本低,风险收益均较高。

【表现】公司持有尽可能低的现金和小额的有价证券投资;在存货上作少量投资;采用严格的销售信用政策或者禁止赊销。

【特征】

(1)较低的流动资产/收入比;

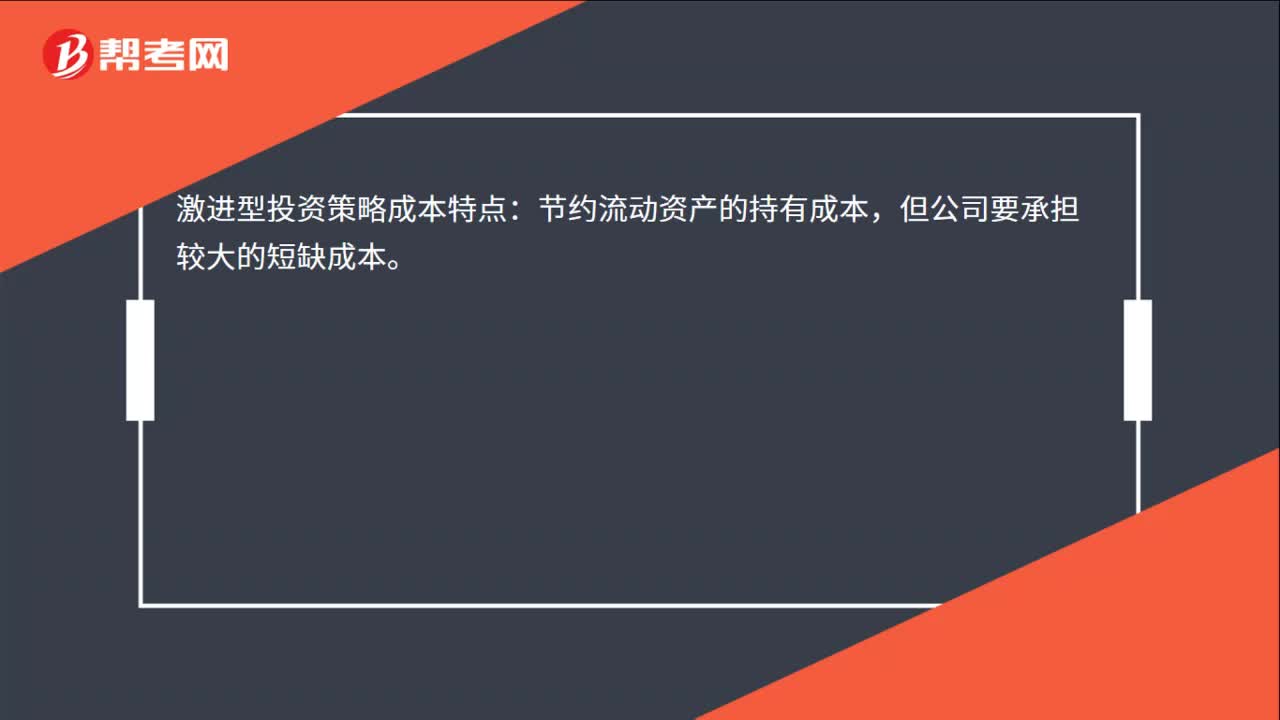

(2)节约流动资产的持有成本,但公司要承担较大的短缺成本。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

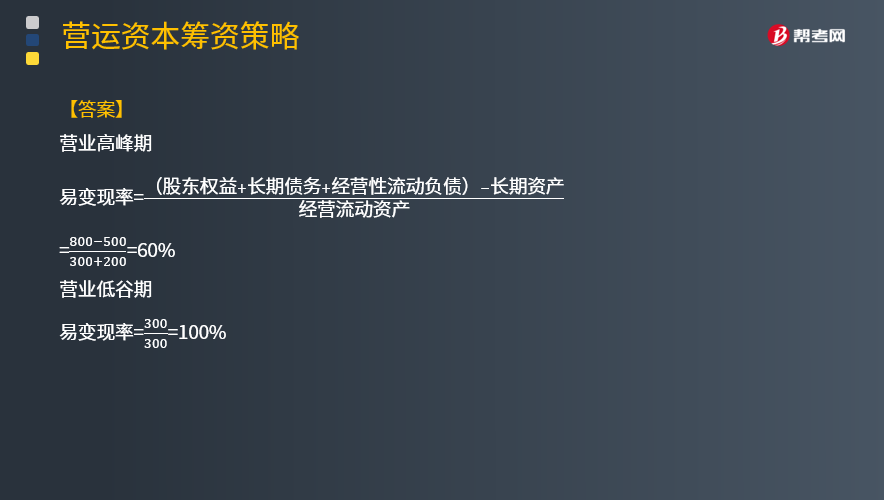

【例题·计算分析题】某企业在生产经营的淡季,需占用300万元的流动资产和500万元的长期资产;在生产经营的高峰期,会额外增加200万元的季节性存货需求。按照适中型筹资策略,企业只在生产经营的高峰期才借入200万元的短期借款。800万元长期性资产(即300万元稳定性流动资产和500万元长期资产之和)均由长期负债、经营性流动负债和权益资本解决其资金需要。

要求:计算该企业在营业高峰期及营业低谷期的易变现率。

【答案】

24

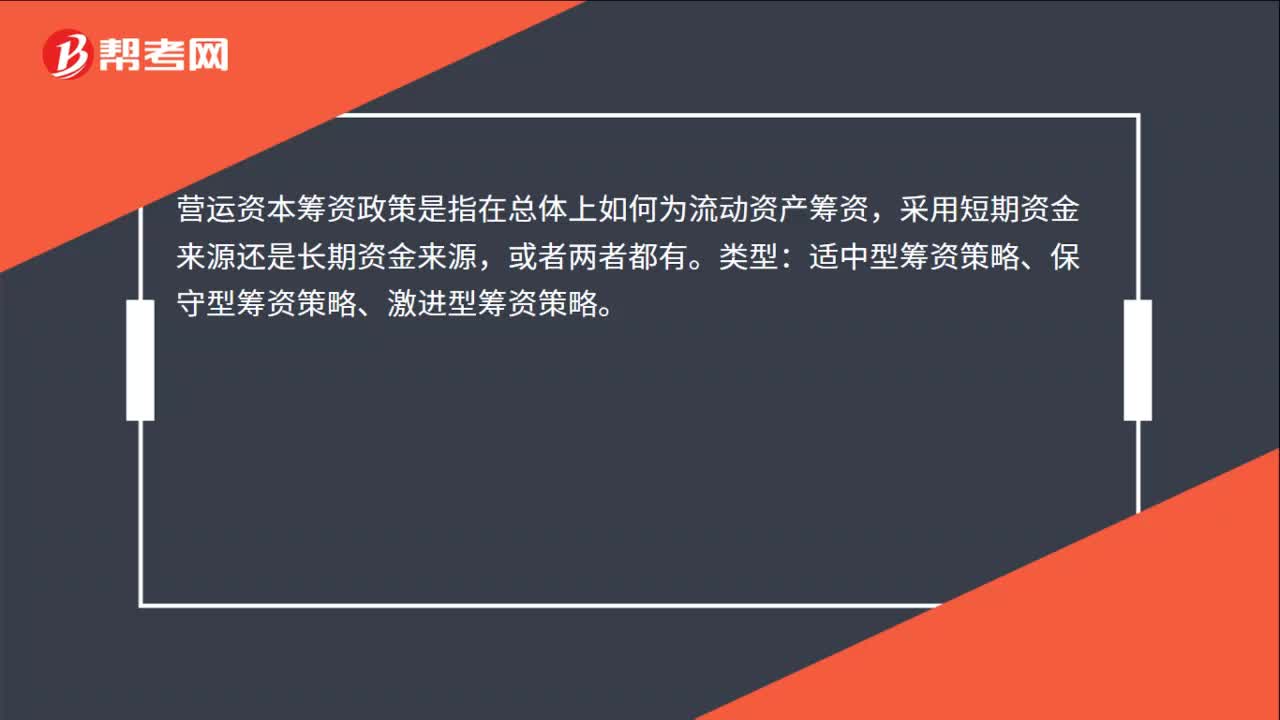

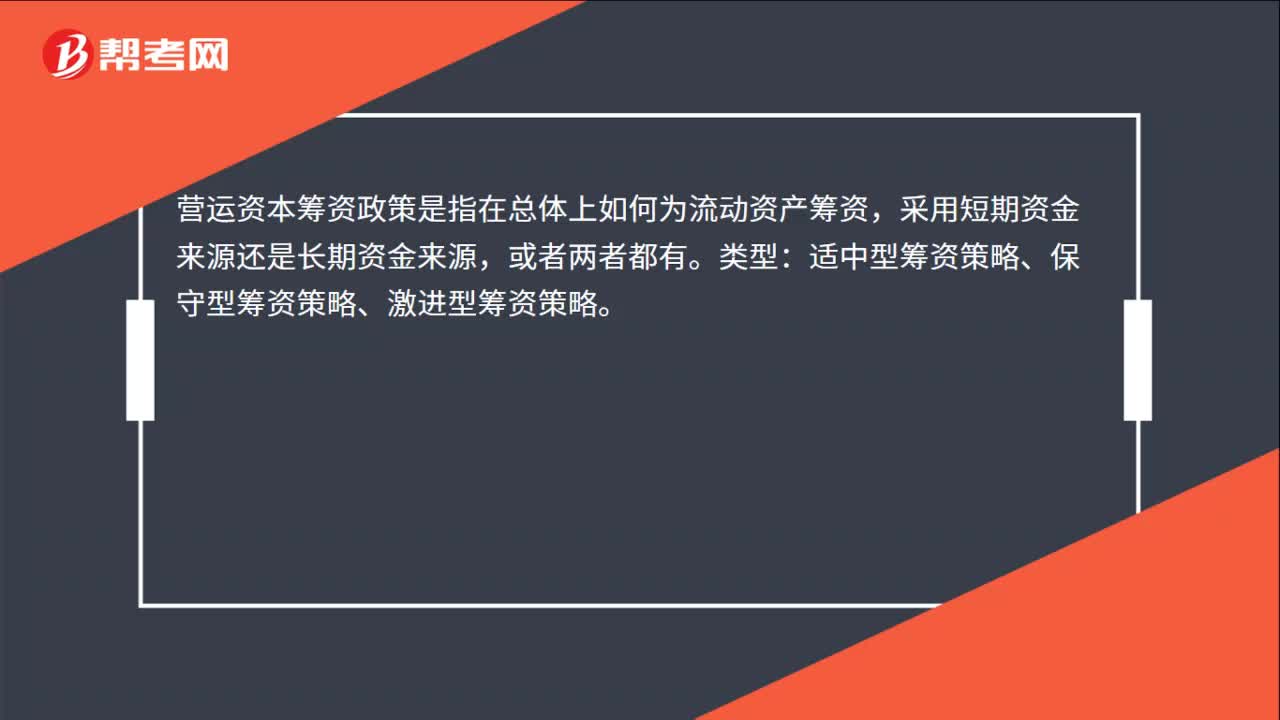

24营运资本筹资策略是什么?:营运资本筹资策略是什么?营运资本筹资政策是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者两者都有。类型:适中型筹资策略、保守型筹资策略、激进型筹资策略。

15

15激进型投资策略的成本特点是什么?:激进型投资策略成本特点:节约流动资产的持有成本,但公司要承担较大的短缺成本。

24

24营运资本筹资策略是什么?:营运资本筹资策略是什么?营运资本筹资政策是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者两者都有。类型:适中型筹资策略、保守型筹资策略、激进型筹资策略。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料