下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购入

自行建造

投资者投入

融资租入

154

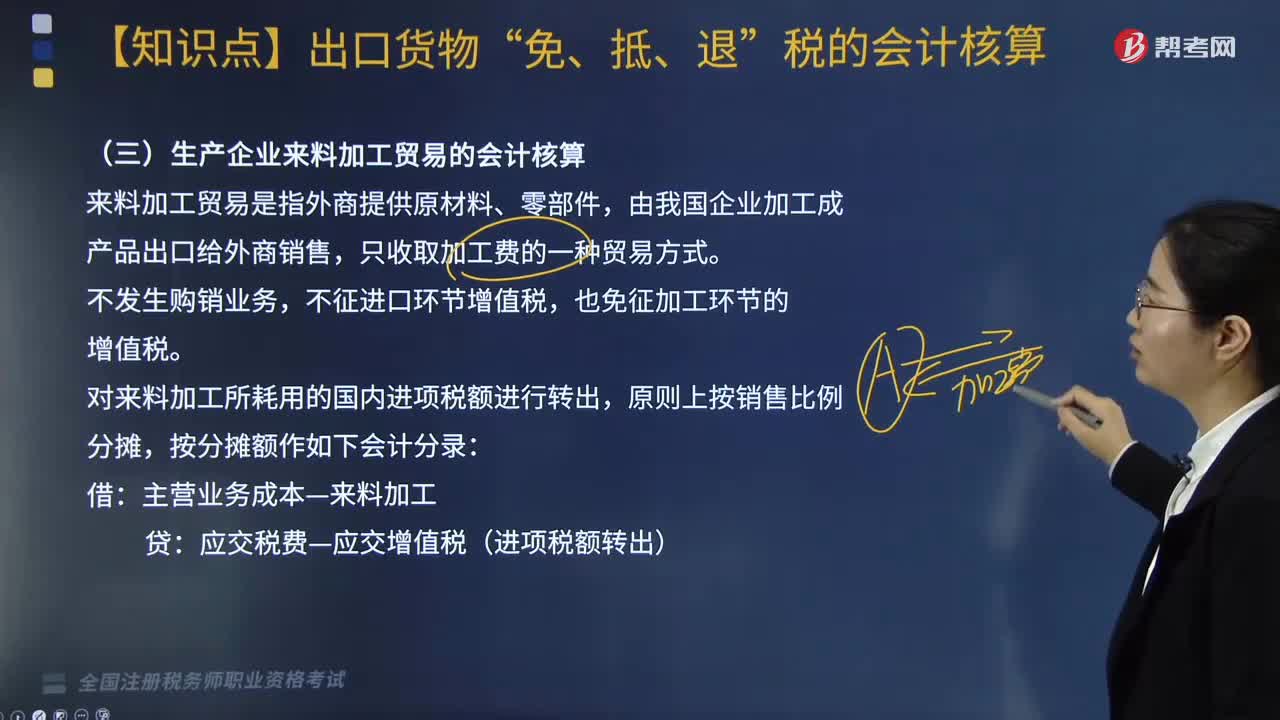

154生产企业来料加工贸易的会计核算怎么做?:生产企业来料加工贸易的会计核算怎么做?来料加工贸易是指外商提供原材料、零部件,只收取加工费的一种贸易方式,不征进口环节增值税,也免征加工环节的增值税。对来料加工所耗用的国内进项税额进行转出,主营业务成本—来料加工:应交税费—应交增值税(进项税额转出),【例题·简答题】某企业为增值税一般纳税人,本月内销货物取得不含税销售额300万元,外销自产货物销售额折合人民币500万元。

492

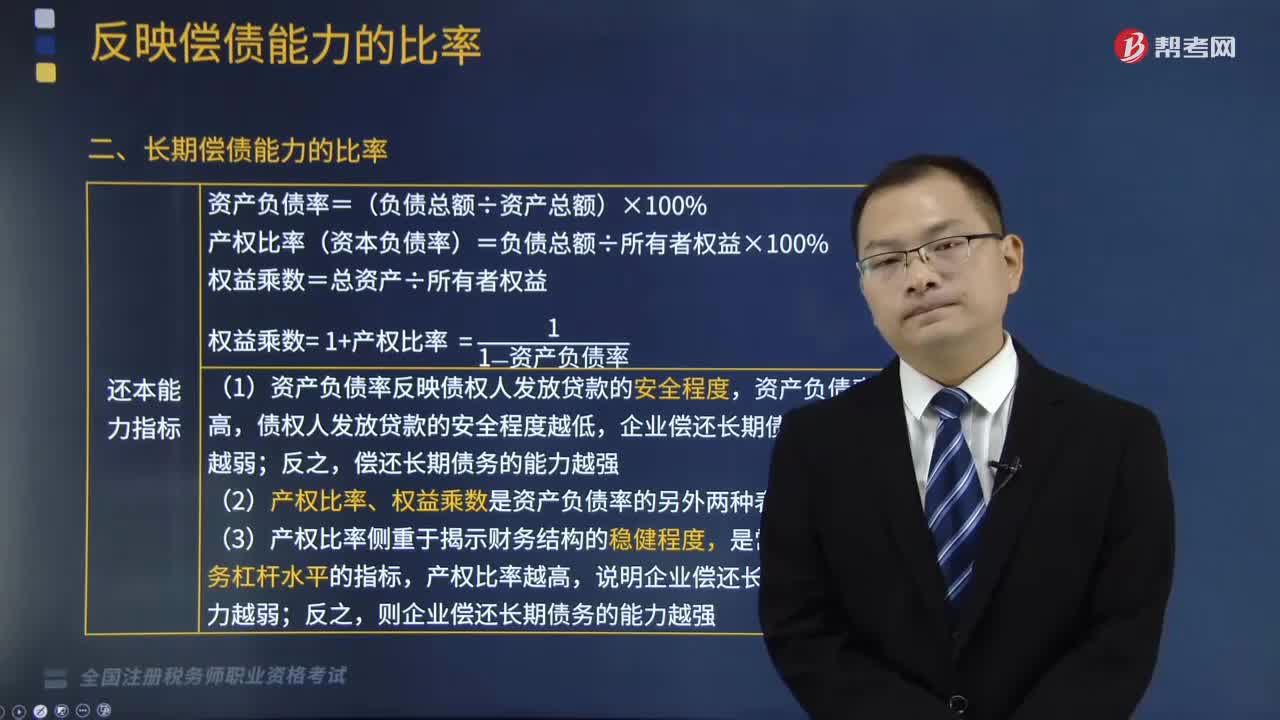

492企业长期偿债能力主要通过哪些指标来分析?:企业长期偿债能力主要通过哪些指标来分析?企业长期偿债能力主要通过以下指标来分析:产权比率(资本负债率)=负债总额÷所有者权益×100%,(1)资产负债率反映债权人发放贷款的安全程度。企业偿还长期债务的能力越弱,(2)产权比率、权益乘数是资产负债率的另外两种表现形式。(3)产权比率侧重于揭示财务结构的稳健程度,说明企业偿还长期债务的能力越弱;则企业偿还长期债务的能力越强。

615

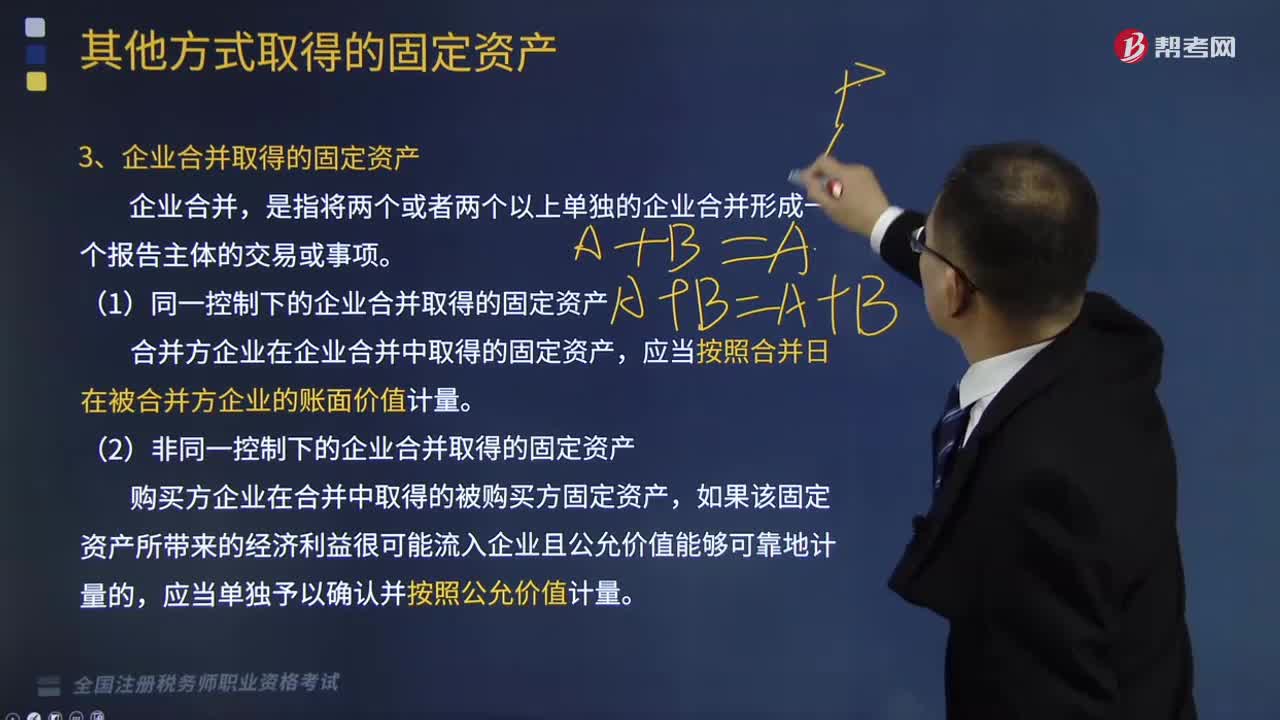

615企业合并取得的固定资产和盘盈的固定资产分别是什么?:(1)企业应当按照弃置费用的现值计入相关固定资产成本,预计负债(弃置费用现值)“财务费用(每期期初预计负债的摊余成本×实际利率),按预计弃置费用的现值借记“各期按实际利率法摊销的弃置费用借记”【解析】取得固定资产存在弃置费用的,按照弃置费用现值借记,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时,【解析】因弃置义务应确认的预计负债=20000×(PF

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料