下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

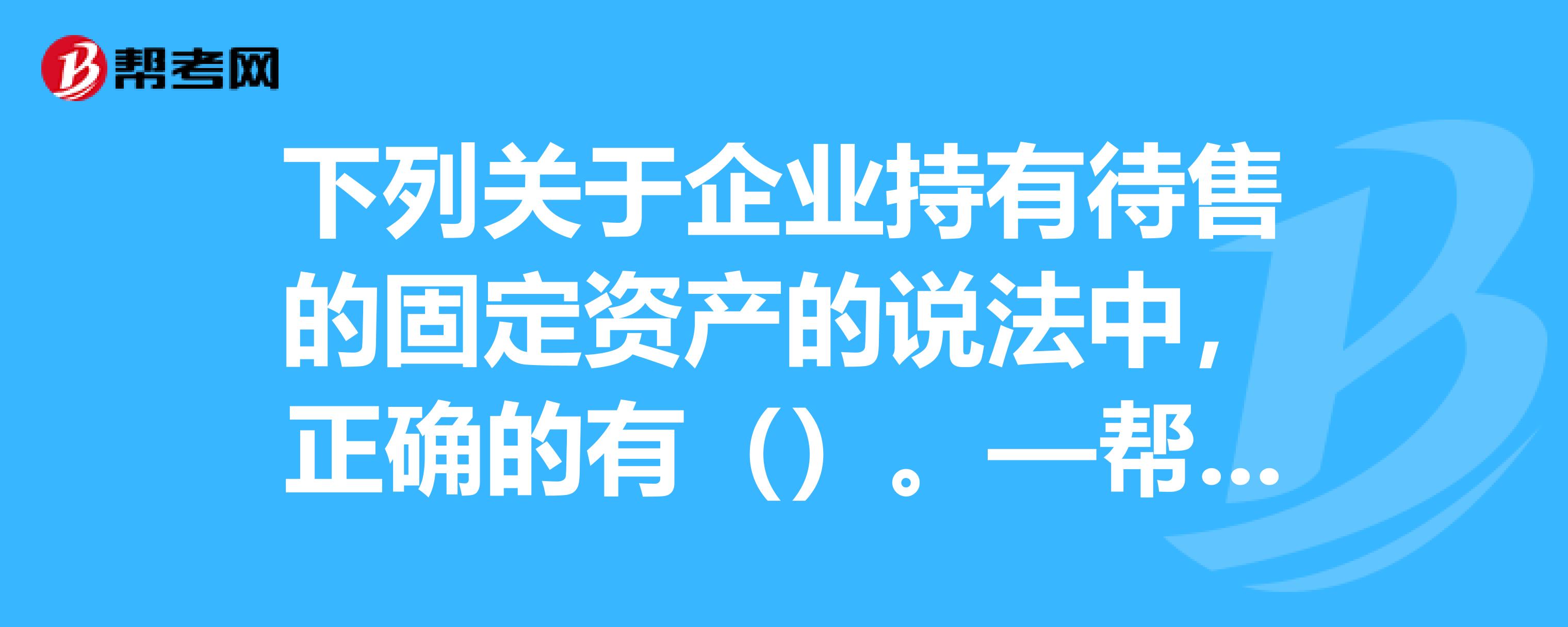

A、企业对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值

B、某项资产或资产组被划归为持有待售,但后来不再满足持有待售固定资产确认条件,企业应当停止将其划归为持有待售

C、持有待售的固定资产原账面价值高于预计净残值的差额,应作为资产减值损失计入当期损益

E、持有待售的固定资产从划归为持有待售之日起停止计提折旧

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

204

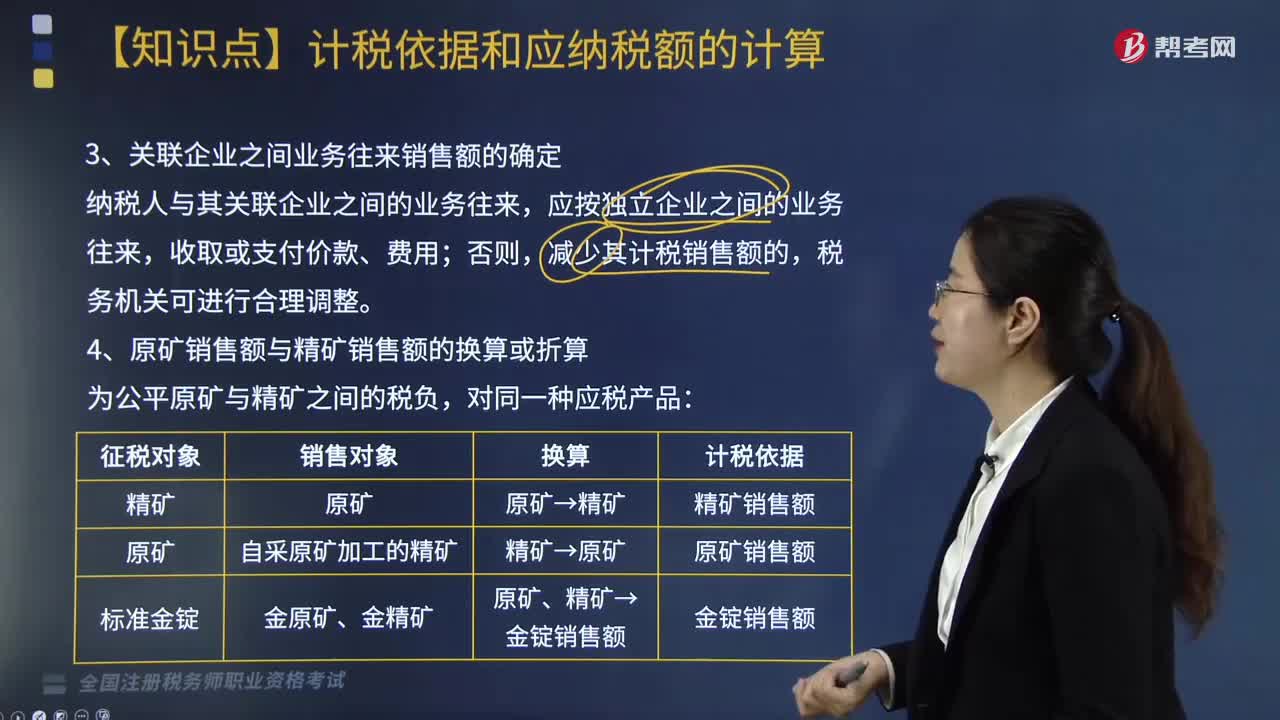

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

333

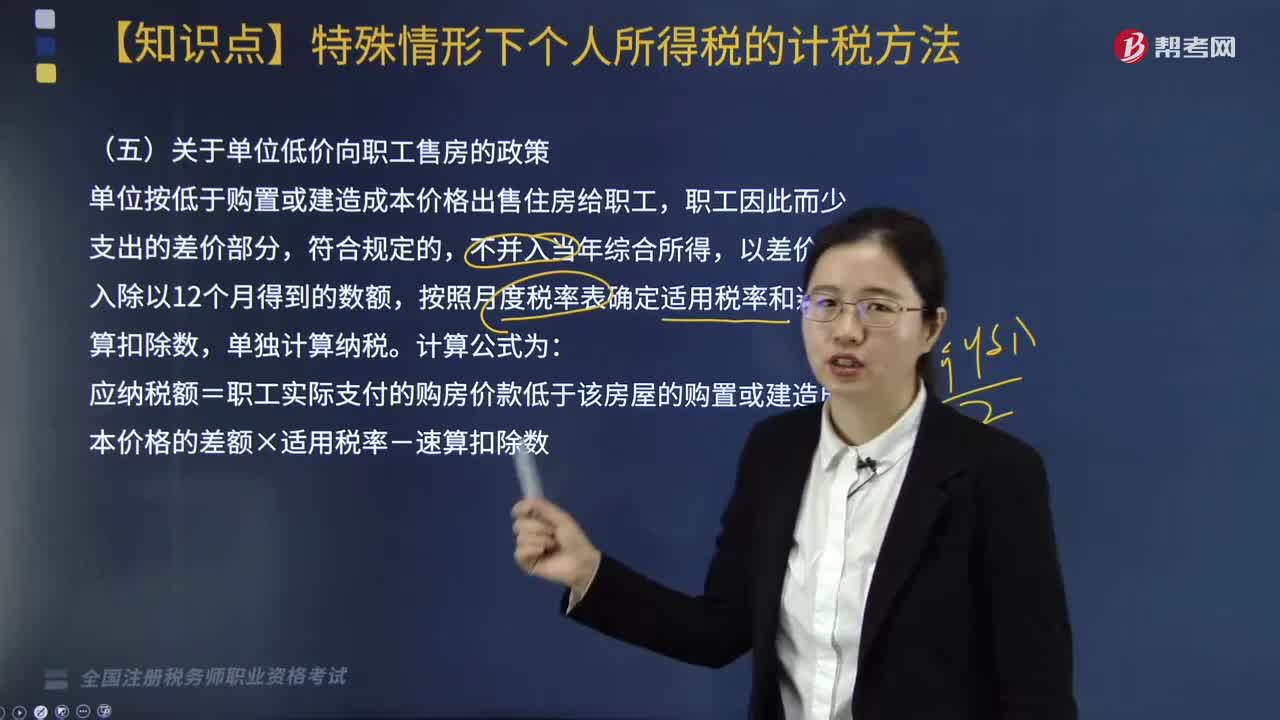

333关于单位低价向职工售房是如何规定的?:按照月度税率表确定适用税率和速算扣除数,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数。境外缴纳税额抵免的计税方法:按所得来源国家和地区的法律应缴实缴税额。应缴纳个人所得税=500000×30%-4410=145590(元)。【例题·计算题】假定某中国居民个人2019年5月转让美国一套私有住房取得420万元(折合成人民币。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料