下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、股息所得

B、企业债券利息

90

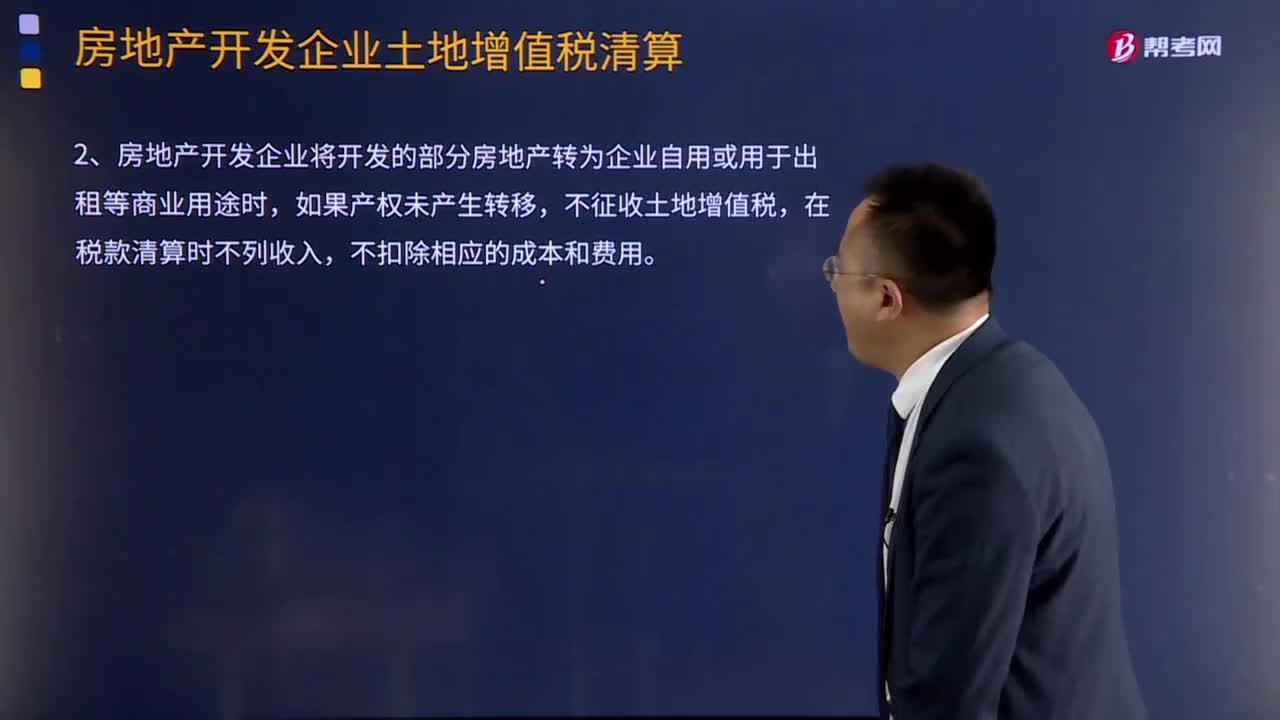

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

37

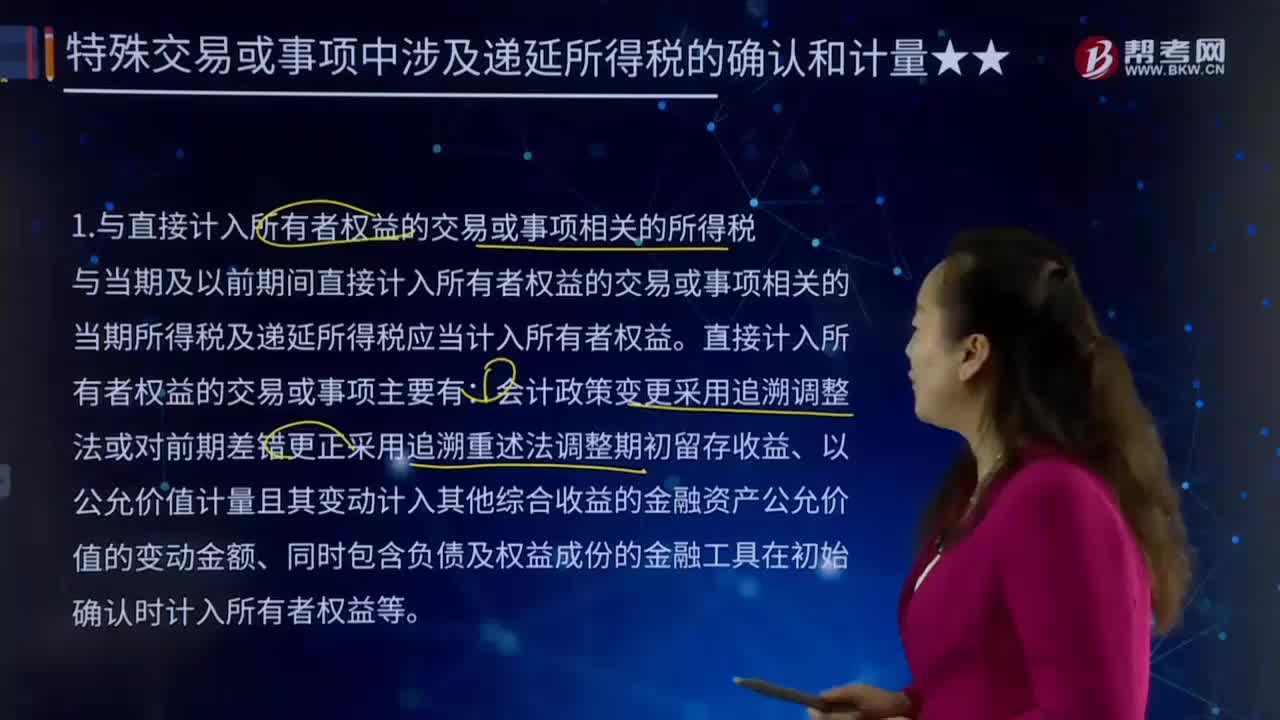

37与直接计入所有者权益的交易或事项相关的所得税是什么?:与直接计入所有者权益的交易或事项相关的所得税是什么?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。有些国家以公司为课税的称作企业课税,与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。直接计入所有者权益的交易或事项主要有:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料