下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、张三8月份在甲单位讲课三次,即8月5日,8月15日和8月25日各讲一次课,共取得讲课收入3000元

B、李明出书一本,出版社分两次支付稿酬,每次得稿酬5000元

D、杨兴出租房屋,期限1年,8月份取得本月租金收入为2000元

345

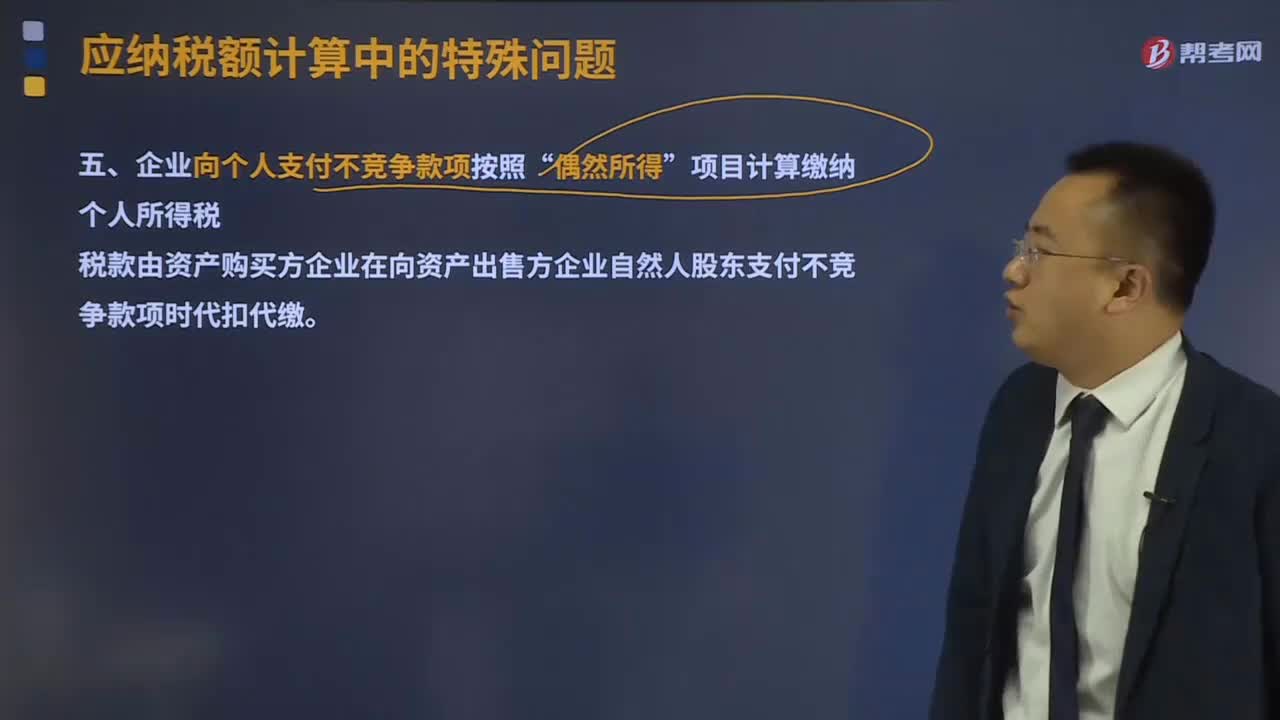

345个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?:个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?个人兼职取得的收入应按照“在减除按个人所得税法规定的费用扣除标准后,应税项目缴纳个人所得税。(1)企业向个人支付不竞争款项按照“项目计算缴纳个人所得税。税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。(2)个人取得公务交通、通讯补贴收入征税问题。合并后计征个人所得税;

419

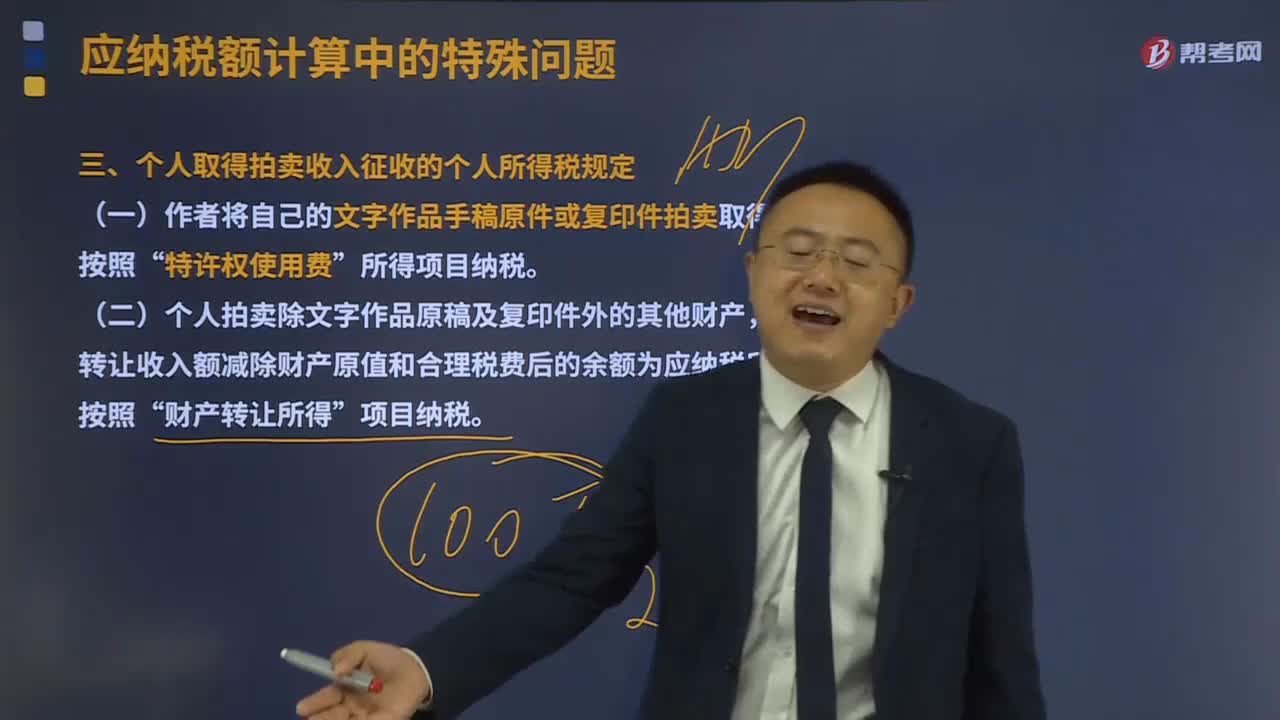

419个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

658

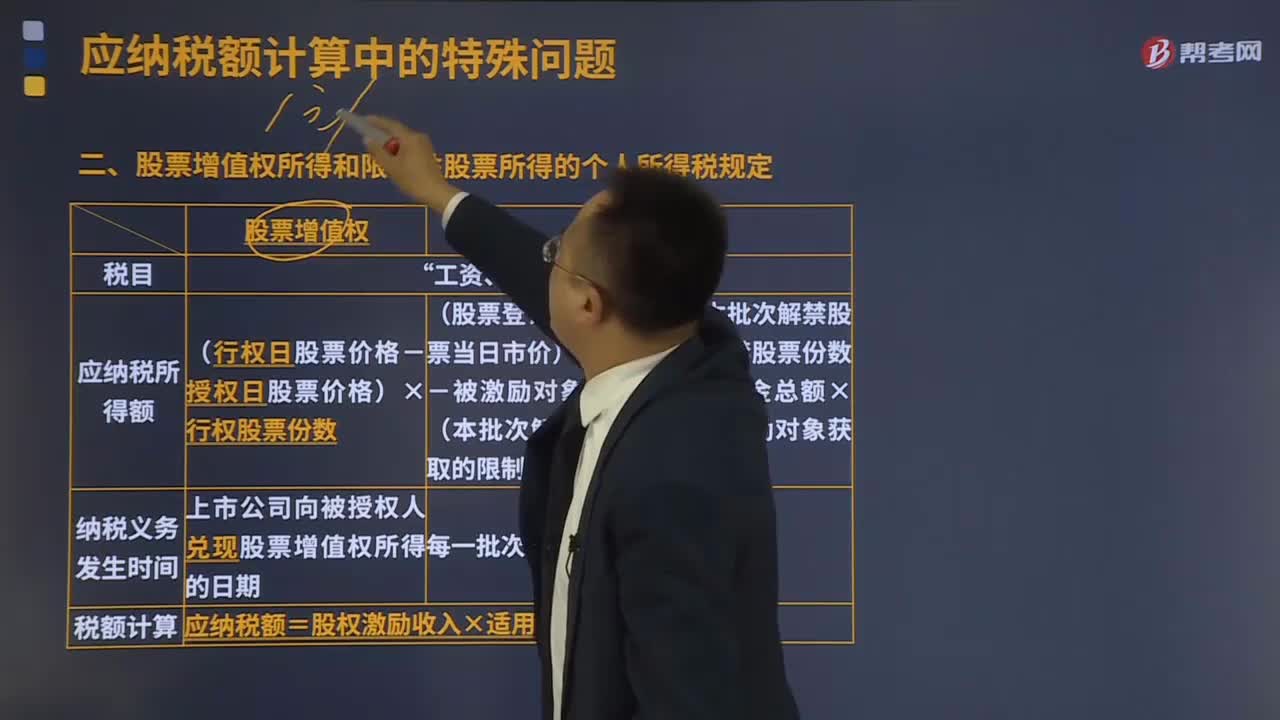

658股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料