下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、财产租赁所得

279

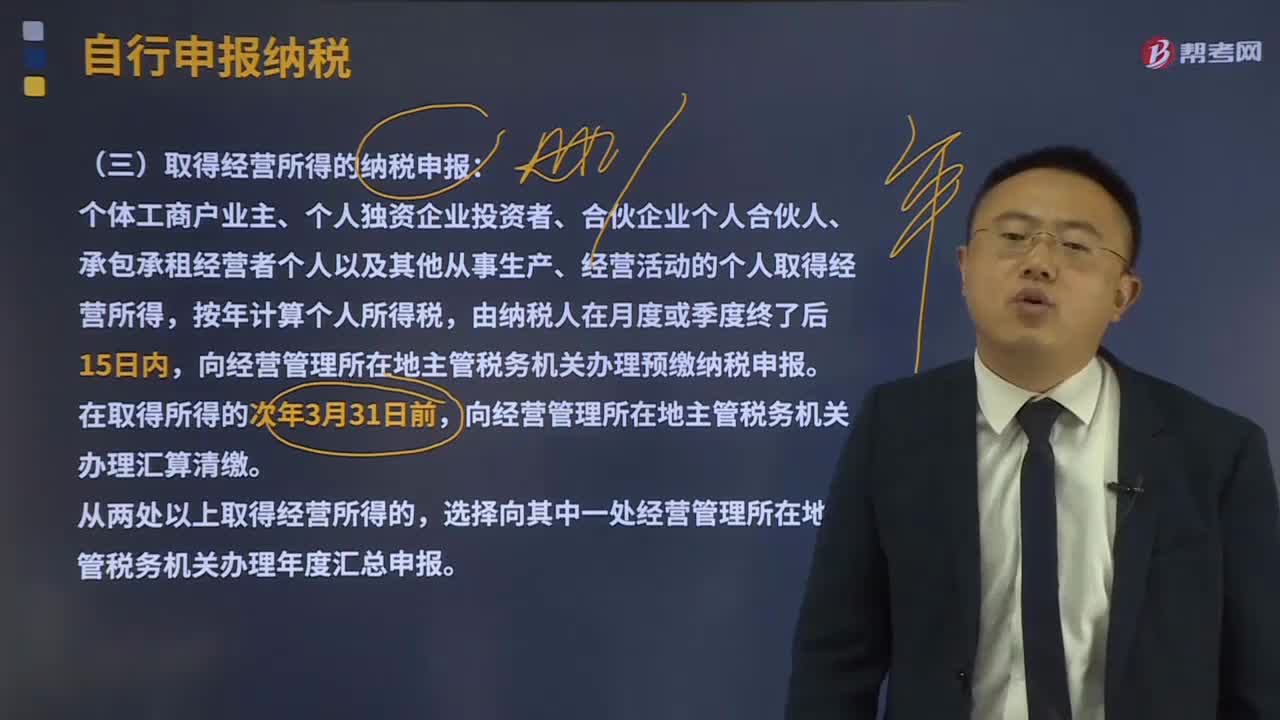

279取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

105

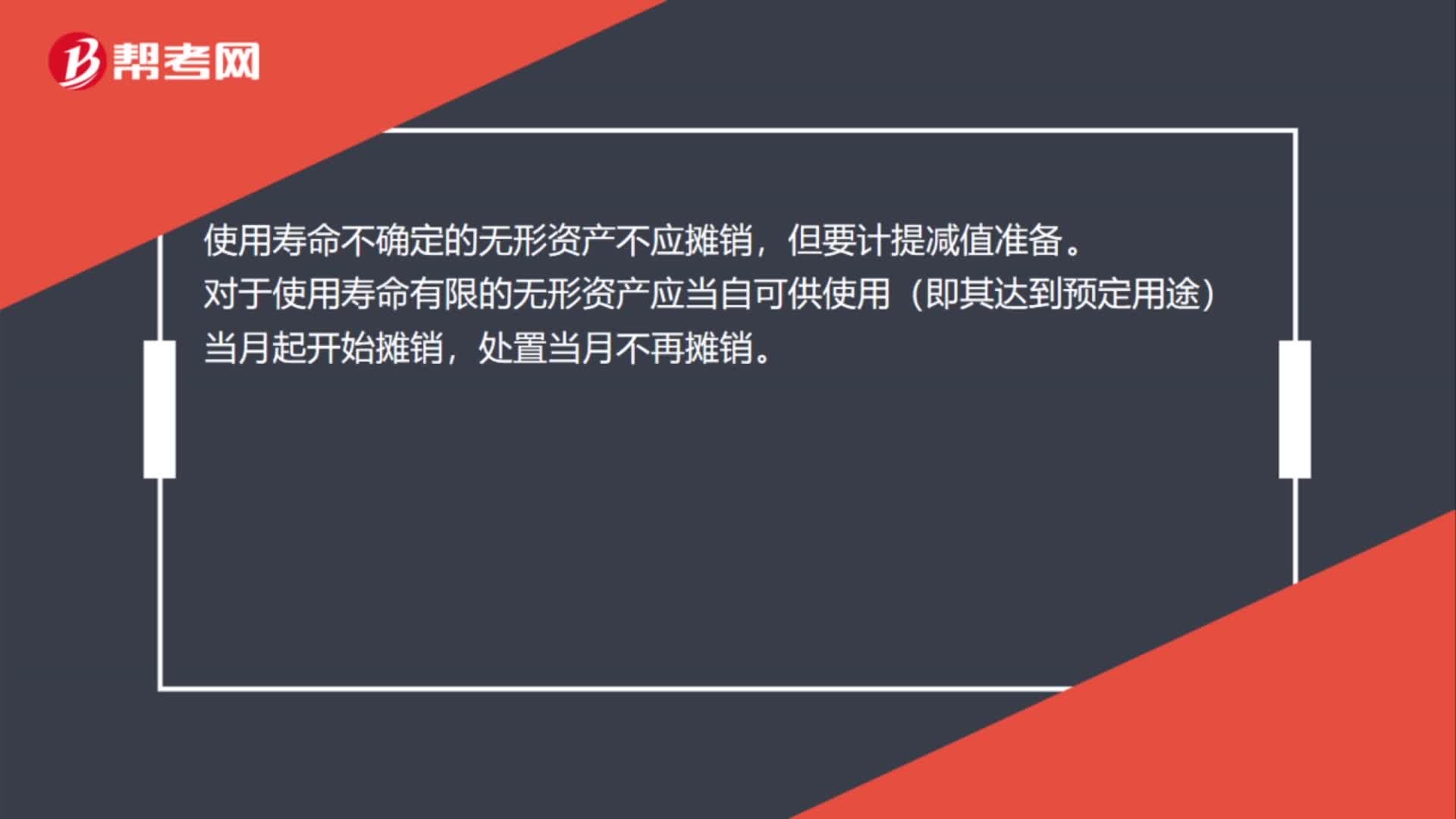

105当月取得无形资产怎么摊销?:当月取得无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。其摊销金额计入其他业务成本;其摊销金额应当计入相关资产成本。使用寿命不确定的无形资产不应摊销,对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,将无形资产分为期限型无形资产和无期限型无形资产两大类。期限型无形资产,无期限型的无形资产。

345

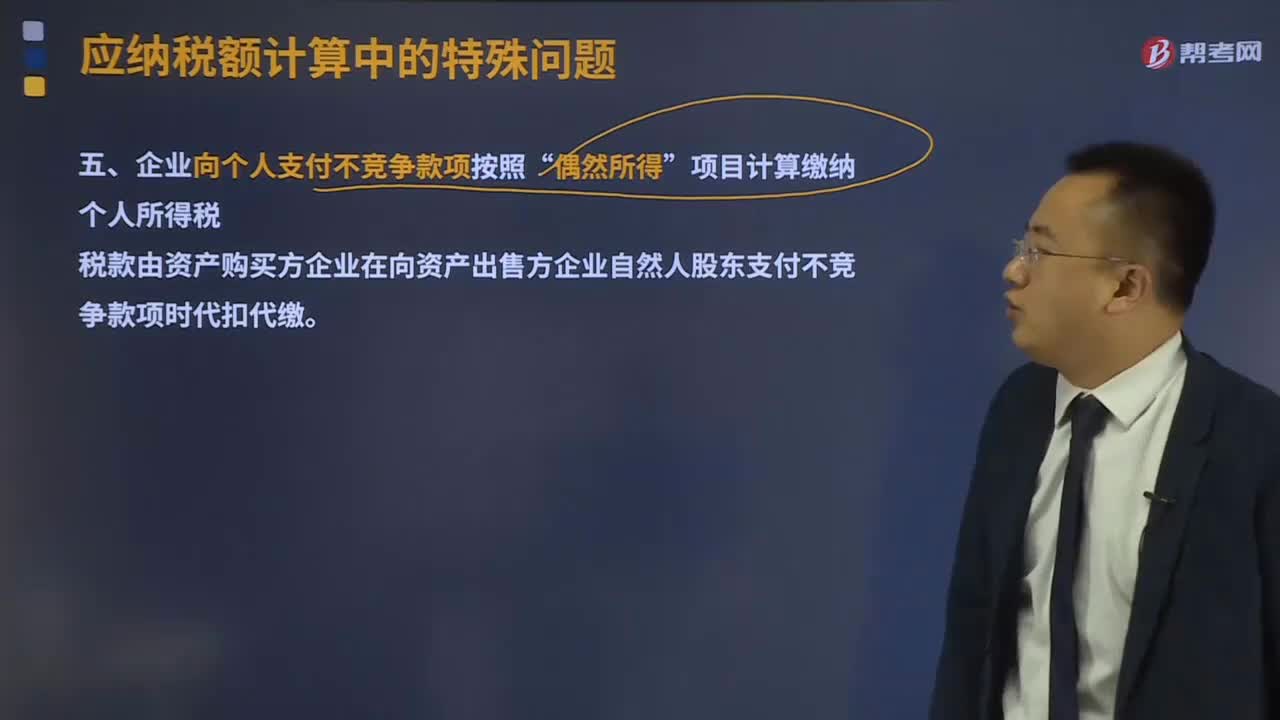

345个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?:个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?个人兼职取得的收入应按照“在减除按个人所得税法规定的费用扣除标准后,应税项目缴纳个人所得税。(1)企业向个人支付不竞争款项按照“项目计算缴纳个人所得税。税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。(2)个人取得公务交通、通讯补贴收入征税问题。合并后计征个人所得税;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料