下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、财产租赁所得

D、属于同一事项连续取得的劳务报酬所得

27

27善意取得制度的目的是什么?:善意取得制度的目的是什么?善意取得制度的目的在于保护占有及登记的公信力,保护交易当事人的信赖利益和交易安全,维护交易秩序。善意取得制度对于动产与不动产均可适用。

50

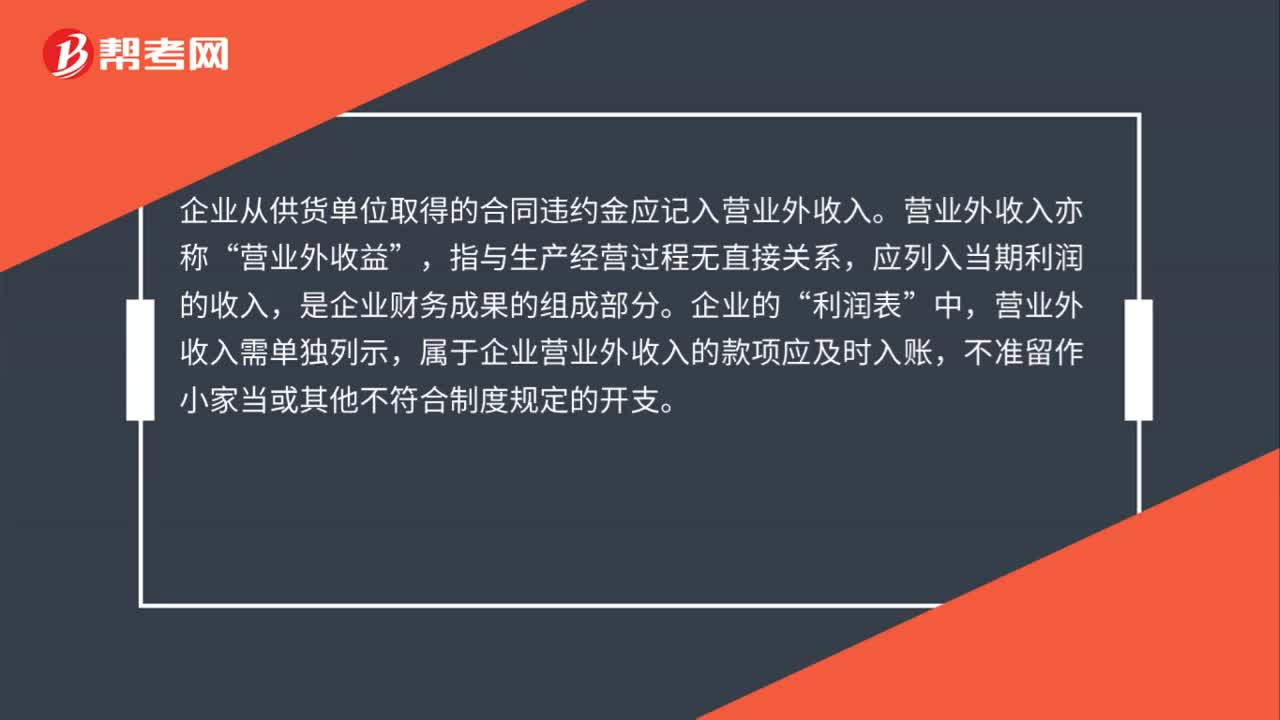

50企业从供货单位取得的合同违约金应计入什么科目?:企业从供货单位取得的合同违约金应计入什么科目?企业从供货单位取得的合同违约金应记入营业外收入。营业外收入亦称“营业外收益”指与生产经营过程无直接关系,应列入当期利润的收入,是企业财务成果的组成部分,企业的。利润表“中”营业外收入需单独列示,属于企业营业外收入的款项应及时入账,不准留作小家当或其他不符合制度规定的开支。

105

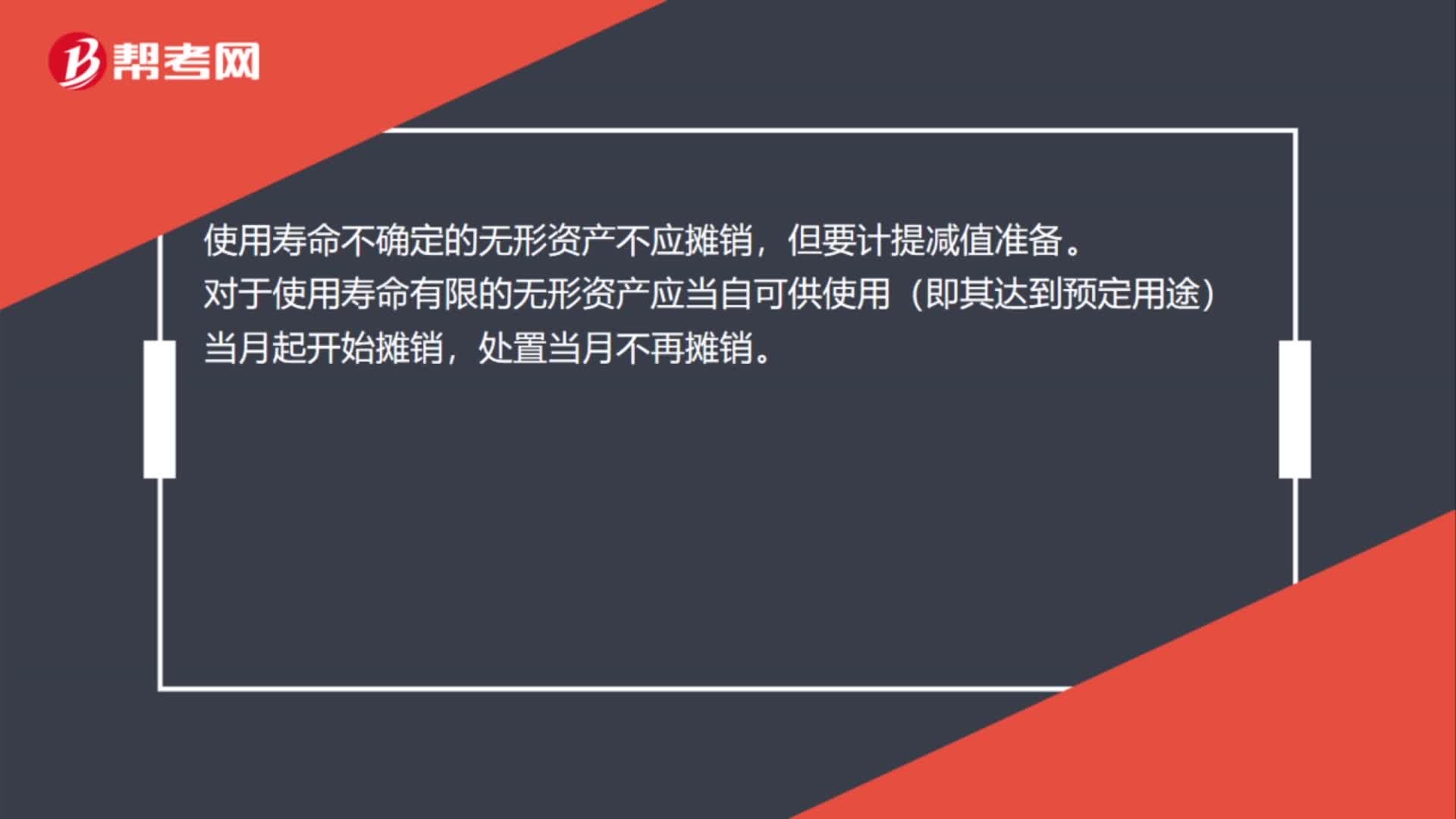

105当月取得无形资产怎么摊销?:当月取得无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。其摊销金额计入其他业务成本;其摊销金额应当计入相关资产成本。使用寿命不确定的无形资产不应摊销,对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,将无形资产分为期限型无形资产和无期限型无形资产两大类。期限型无形资产,无期限型的无形资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料