下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?

房地产开发企业以接盘等形式购入未完工的房地产项目继续开发后,以自己的名义立项销售的,属于本办法规定的销售自行开发的房地产项目。

1、适用范围

房地产开发企业销售自行开发的房地产项目,适用本办法。房地产开发企业自行开发是指在依法取得土地使用权的土地上进行基础设施和房屋建设。

房地产开发企业以接盘等形式购入未完工的房地产项目继续开发后,以自己的名义立项销售的,属于销售自行开发的房地产项目。

2、销售额的确定

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。在计算销售额时从全部价款和价外费用中扣除土地价款,应当取得省级以上(含省级)财政部门监(印)制的财政票据。

房地产项目可供销售建筑面积指可出售的总建筑面积,不包括未单独作价结算的配套公共设施建筑面积。

销售自行开发的房地产老项目可选择适用简易计税方法全部价款和价外费用为销售额按照5%的征收率计税,不得扣除对应的土地价款。

3、预缴税款

【回忆旧知识】预缴易混淆总结:预缴税额计算中预征率易混淆总结:

一般:建筑2%;出租3%;转让5%(建2租3转5)

简易:建筑3%出租5%转让5%(建3转租5)

【掌握新知识】房地产开发企业的一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。应预缴税款=预收款÷(1+适用税率10%或征收率5%)×3%。

4、进项税额

房地产开发企业的一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。

不得抵扣的进项税额=当期无法划分的全部进项税额×(简易计税、免税房地产项目建设规模÷房地产项目总建设规模)。

5、纳税申报

(1)一般计税方法计税:当期销售额和10%的适用税率计算当期应纳税额,抵减已预缴税款后,向税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

(2)适用简易计税方法计税:以当期销售额和5%的征收率计算当期应纳税额,抵减已预缴税款后,向税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

销售自行开发的房地产项目增值税征收管理暂行办法20200628105359682.png)

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】某市区甲房地产开发公司(以下简称“甲公司”)为增值税一般纳税人,销售自行开发的房地产项目。2018年7月采用直接现款交易方式销售已办理入住的销售房款39 100万元,已开具增值税专用发票,销售建筑面积为49 000平方米;该项目可供销售建筑面积为70 000平方米,该项目支付土地出让金40 000万元,已取得符合规定的有效凭证。计算该业务的销项税额。

【答案】销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

销项税额=(39 100-40 000÷70 000×49 000)÷(1+10%)×10%=1 009.09(万元)

143

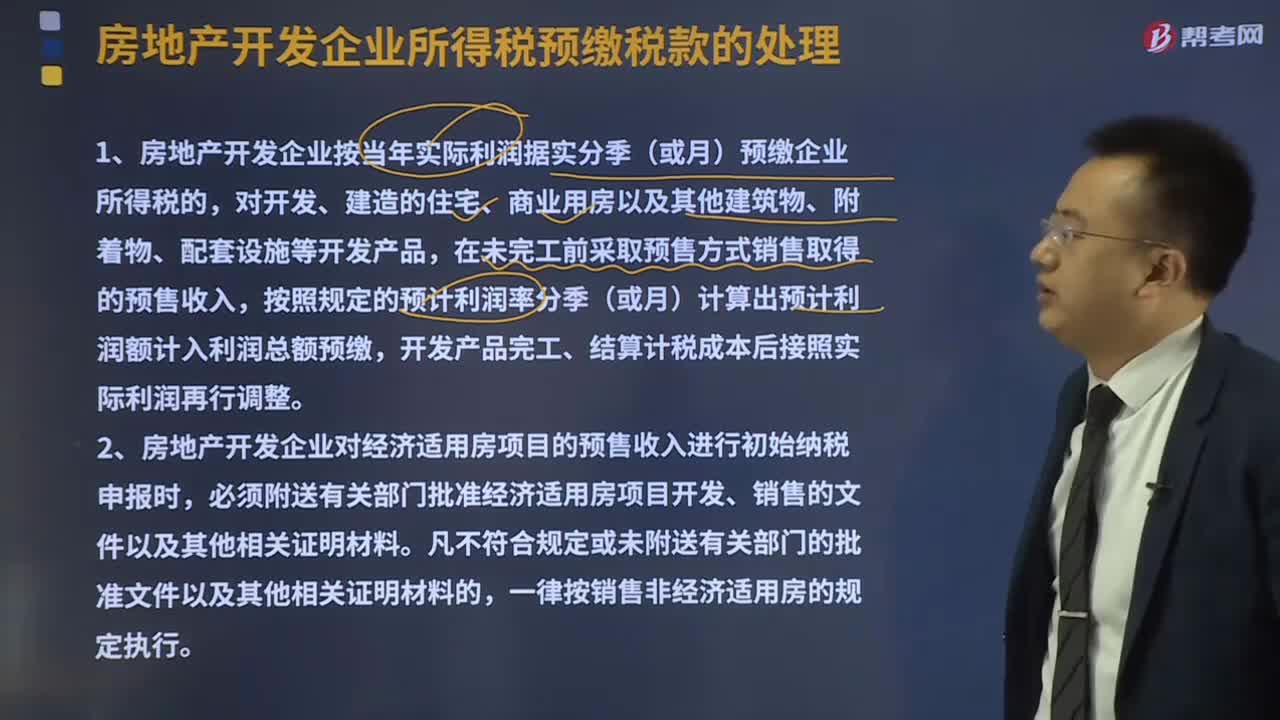

143房地产开发企业所得税预缴税款如何处理?:房地产开发企业所得税预缴税款如何处理?

711

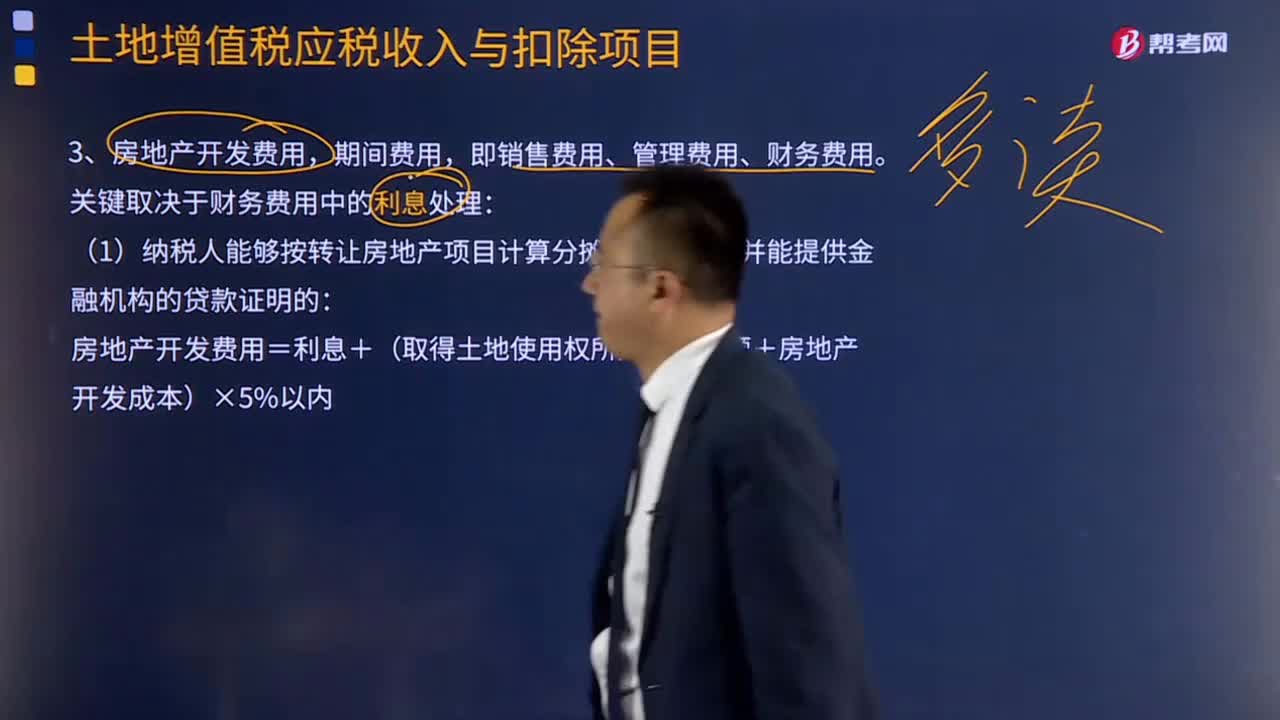

711什么是房地产开发费用,期间费用?:什么是房地产开发费用,房地产开发费用,期间费用是指与房地产开发项目有关的销售费用、管理费用、财务费用。(1)纳税人能够按转让房地产项目计算分摊利息支出,房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内。②不能超过按商业银行同类同期银行贷款利率计算的金额,(2)纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的

428

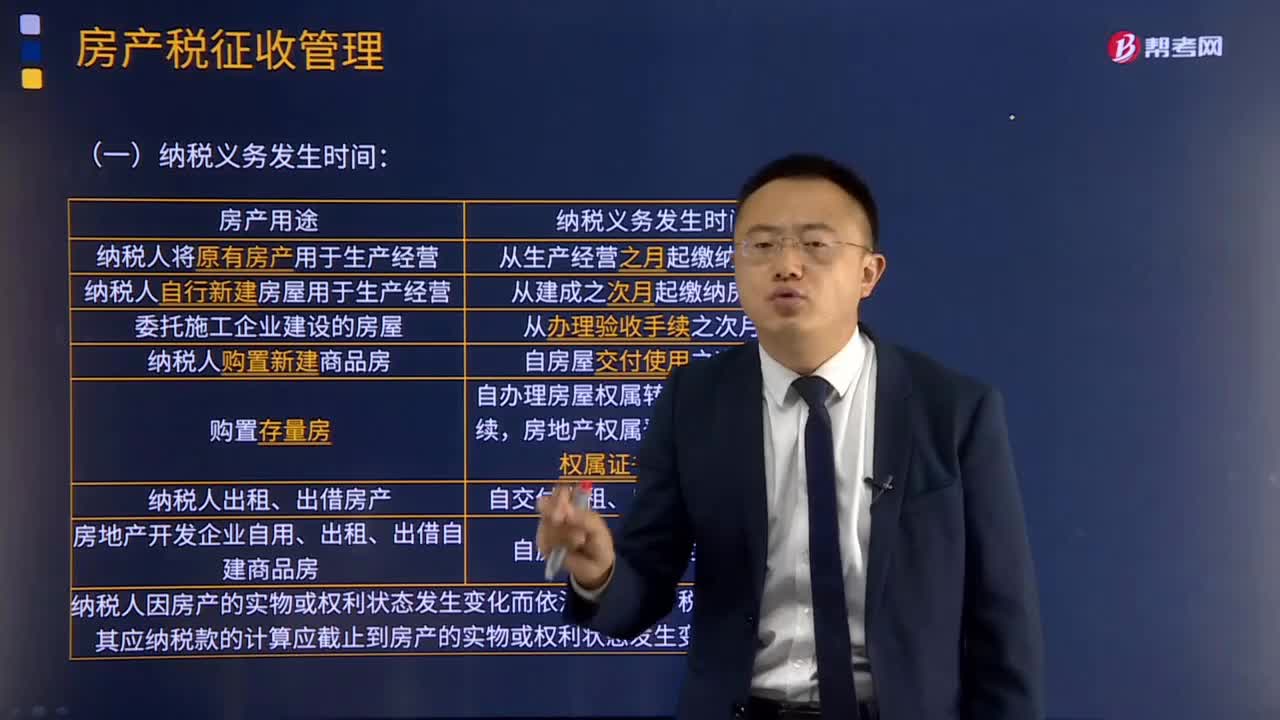

428房产税征收管理的办法的主要内容有哪些?:(一)房产税由应税住房所在地的地方税务机关负责征收。应按房产的坐落地点分别向房产所在地的税务机关纳税。(四)房产税由产权所有人缴纳。由房产代管人或者使用人缴纳。(五)房产税依照房产原值一次减除10%至30%后的余值计算缴纳,依照房产余值计算缴纳的,依照房产租金收入计算缴纳的,【2018年·多选题】下列关于房产税纳税义务发生时间的表述中,从生产经营之月起缴纳房产税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料