下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发票管理办法是什么?

发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

1、税务机关是发票的主管机关,负责发票的印制、领购、开具、取得、保管、缴销的管理和监督。在全国范围内统一式样的发票,由国家税务总局确定。在省、自治区、直辖市范围内统一式样的发票,由省、自治区、直辖市税务局(以下简称省税务局)确定发票印制管理。

发票的基本联次包括存根联、发票联、记账联。存根联由收款方或开票方留存备查;发票联由付款方或受票方作为付款原始凭证;记账联由收款方或开票方作为记账原始凭证。

2、发票领购管理:

(1)依法办理税务登记的单位和个人,在领取税务登记证后,向主管税务机关申请领购发票。

申请领购发票的单位和个人应当提出购票申请,提供经办人身份证明、税务登记证件或者其他有关证明,以及财务印章或者发票专用章的印模,经主管税务机关审核后,发给发票领购簿。

领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向主管税务机关领购发票。

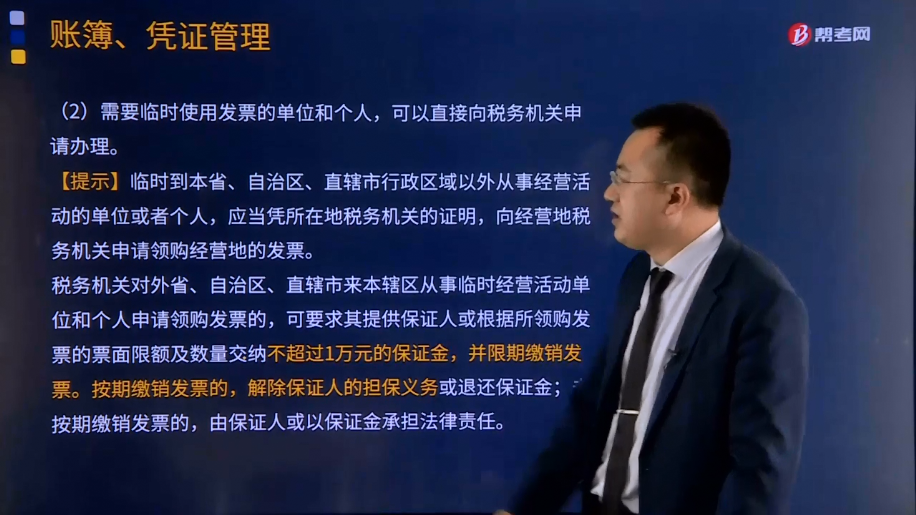

(2)需要临时使用发票的单位和个人,可以直接向税务机关申请办理。

【提示】临时到本省、自治区、直辖市行政区域以外从事经营活动的单位或者个人,应当凭所在地税务机关的证明,向经营地税务机关申请领购经营地的发票。

税务机关对外省、自治区、直辖市来本辖区从事临时经营活动单位和个人申请领购发票的,可要求其提供保证人或根据所领购发票的票面限额及数量交纳不超过1万元的保证金,并限期缴销发票。按期缴销发票的,解除保证人的担保义务或退还保证金;未按期缴销发票的,由保证人或以保证金承担法律责任。

3、发票开具、使用、取得的管理。单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。普通发票开具、使用、取得的管理,应注意以下几点:

(1)货供方按规定填开发票,收购单位和扣缴义务人支付个人款项时等特殊情况下,由付款方向收款方开具发票。

(2)购买方按规定索取发票,不得要求变更品名和金额。

(3)纳税人进行电子商务必须开具或取得发票。

(4)不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

(5)发票要全联一次如实填写,并开具发票要加盖财务印章或发票专用章。

(6)发票不得跨省、直辖市、自治区使用。发票限于领购单位和个人在本省、自治区、直辖市内开具。发票领购单位未经批准不得跨规定使用区域携带、邮寄、运输空白发票,禁止携带、邮寄或者运输空白发票出入境。

(7)不得转借、转让、代开发票;未经税务机关批准,不得拆本使用发票;不得自行扩大专业发票使用范围。

(8)开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明;发生销售折让的,在收回原发票并证明“作废”后,重新开具发票。

(9)应当建立发票使用登记制度,设置发票登记簿,并定期向主管税务机关报告发票使用情况。

(10)应当在办理变更或者注销税务登记的同时,办理发票和发票领购簿的变更、缴销手续。

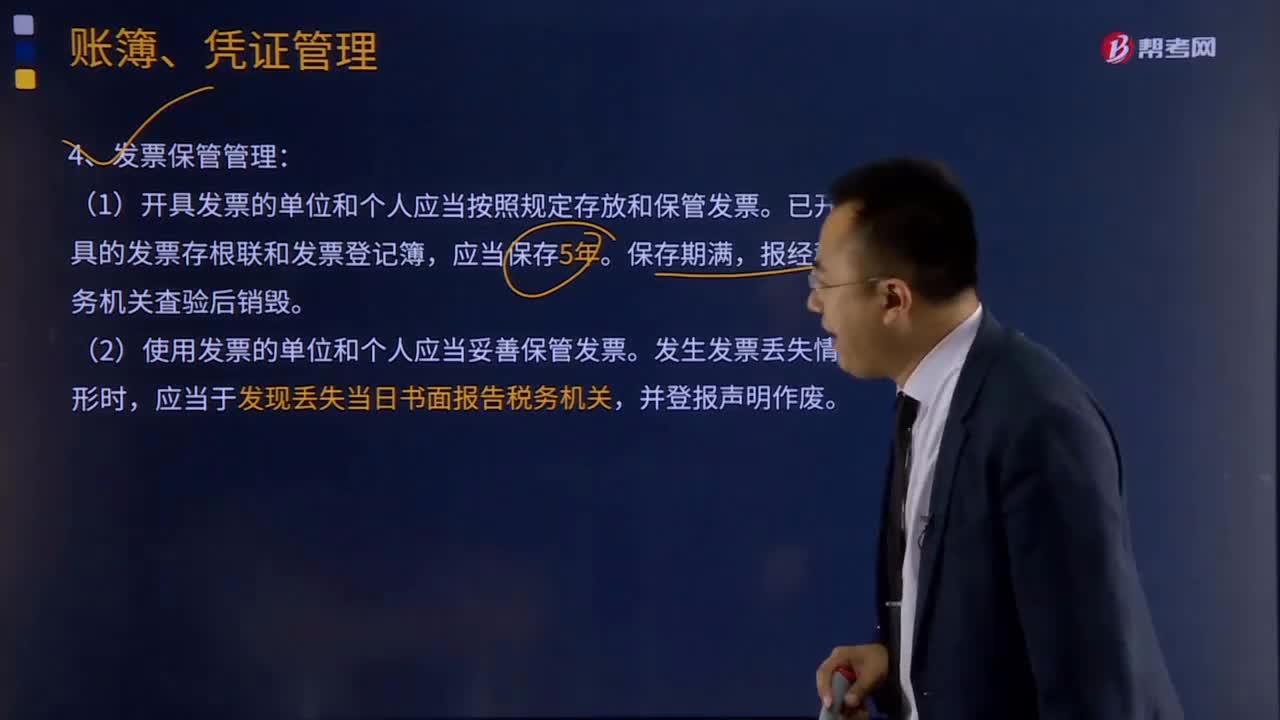

4、发票保管管理:

(1)开具发票的单位和个人应当按照规定存放和保管发票。已开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关査验后销毁。

(2)使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废。

5、发票的检査。税务机关在发票管理中有权进行下列检查:

(1)检查印制、领购、开具、取得和保管发票的情况。

(2)调出发票查验。

(3)查阅、复制与发票有关的凭证、资料。

(4)向当事各方询问与发票有关的问题和情况。

(5)在查处发票案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

印制、使用发票的单位和个人,必须接受税务机关依法检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。税务人员进行检査时,应当出示税务检查证。税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具发票换票证。发票换票证与所调出査验的发票有同等的效力。被调出查验发票的单位和个人不得拒绝接受。税务机关需要将空白发票调出查验时,应当开具收据;经查无问题的,应当及时发还。单位和个人从中国境外取得的与纳税有关的发票或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为计账核算的凭证。

税务机关在发票检查中需要核对发票存根联与发票联填写情况时,可以向持有发票或者发票存根联的单位发出发票填写情况核对卡,有关单位应当如实填写,按期报回。

6、电子普通发票的推广与应用、网络发票管理:略。

【最核心的一句话】

增值税电子普通发票和纸质普通发票法律效力相同。

391

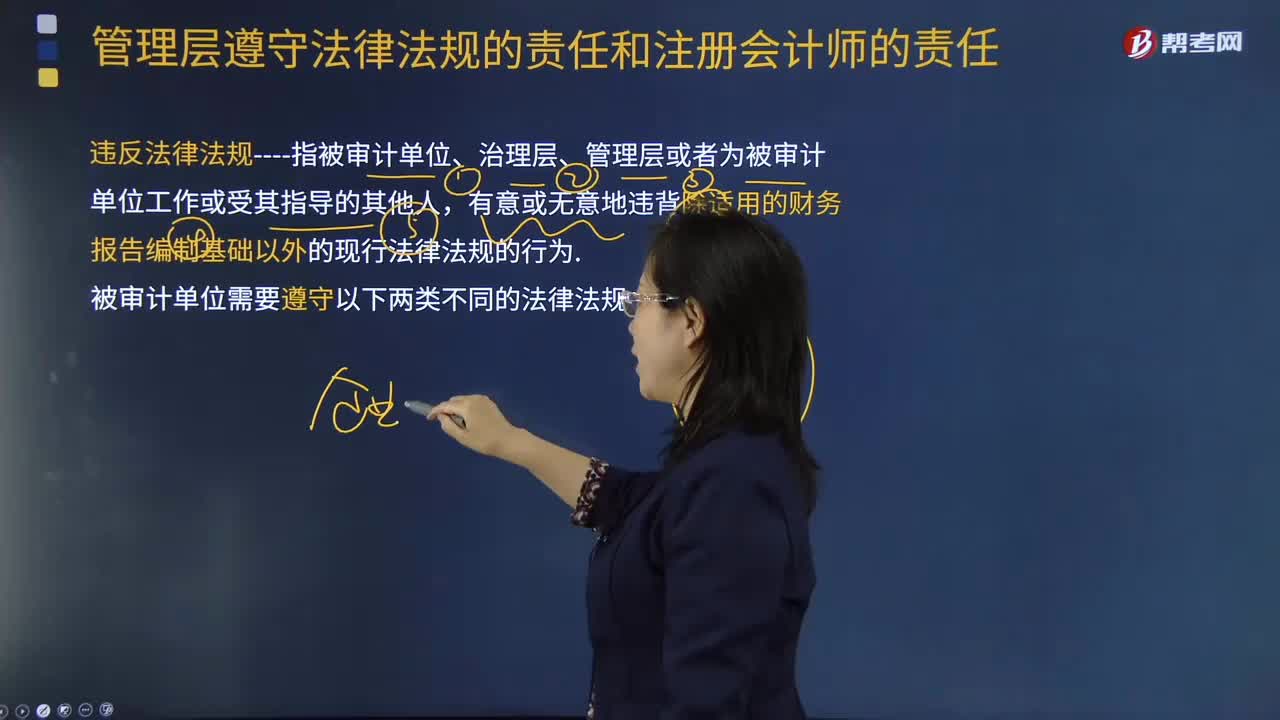

391管理层遵守法律法规的责任和注册会计师的责任是什么?:管理层遵守法律法规的责任和注册会计师的责任是什么?

615

615发票管理办法是什么?:负责发票的印制、领购、开具、取得、保管、缴销的管理和监督。向主管税务机关申请领购发票。领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向经营地税务机关申请领购经营地的发票。应当按照规定开具、使用、取得发票。发票领购单位未经批准不得跨规定使用区域携带、邮寄、运输空白发票,(1)开具发票的单位和个人应当按照规定存放和保管发票。(2)使用发票的单位和个人应当妥善保管发票。

60

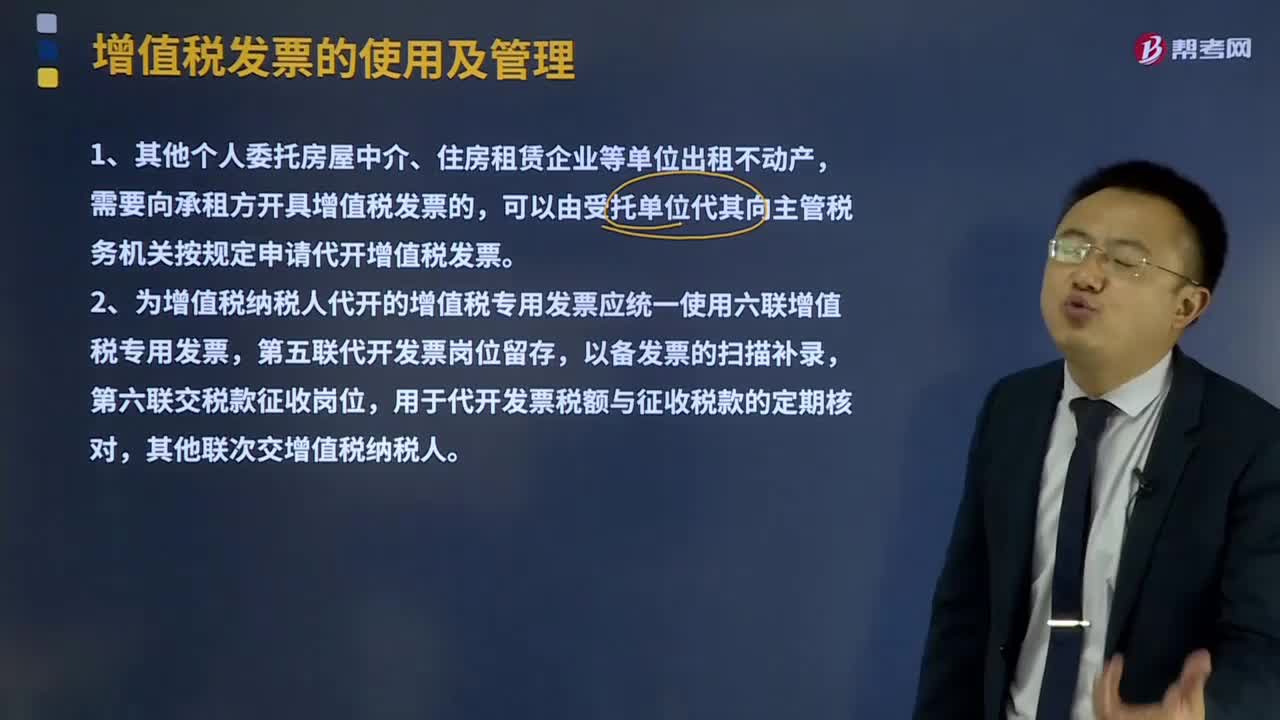

60税务机关代开增值税专用发票管理办法有什么?:税务机关代开增值税专用发票管理办法有什么?增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。需要向承租方开具增值税发票的,可以由受托单位代其向主管税务机关按规定申请代开增值税发票。2、为增值税纳税人代开的增值税专用发票应统一使用六联增值税专用发票。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料