下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

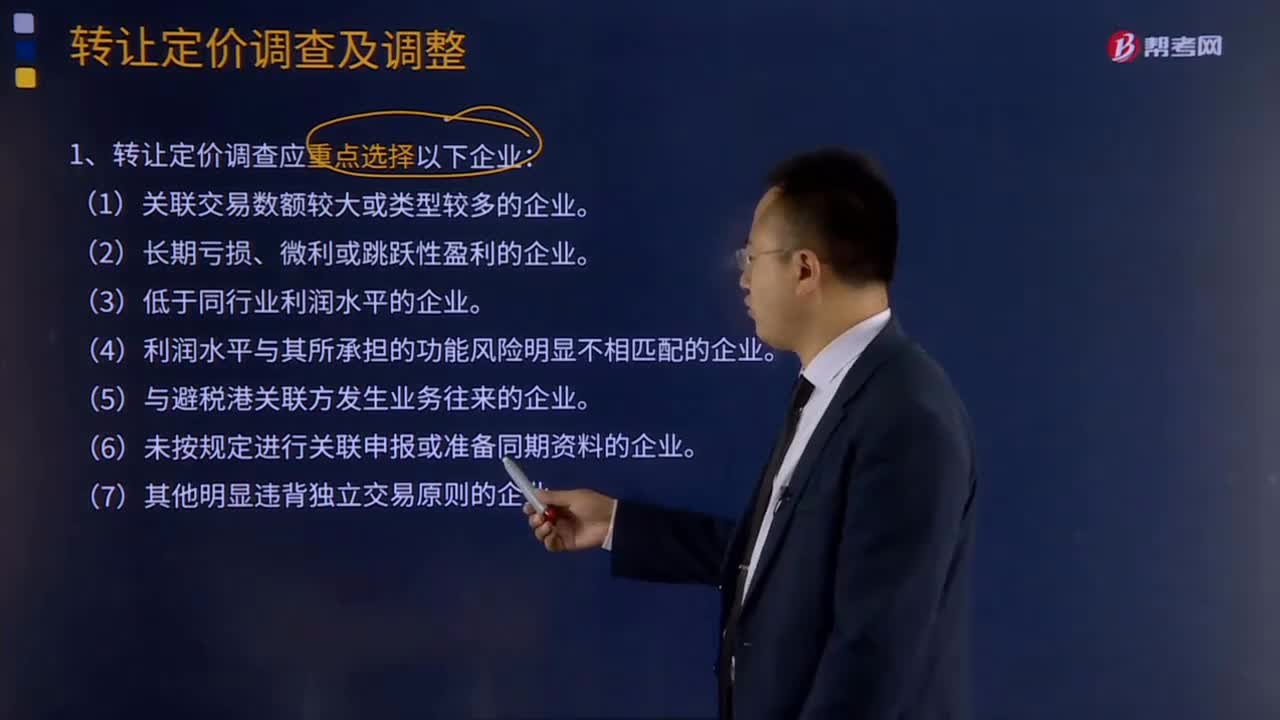

转让定价的调查及调整分别是什么?

企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,选用合理的转让定价方法。

转让定价调整方法:可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。

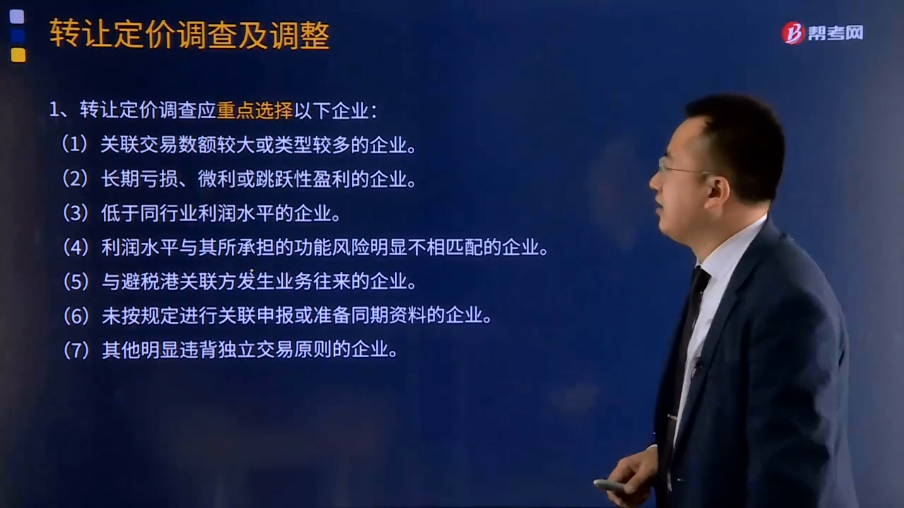

1、转让定价调查应重点选择以下企业:

(1)关联交易数额较大或类型较多的企业。

(2)长期亏损、微利或跳跃性盈利的企业。

(3)低于同行业利润水平的企业。

(4)利润水平与其所承担的功能风险明显不相匹配的企业。

(5)与避税港关联方发生业务往来的企业。

(6)未按规定进行关联申报或准备同期资料的企业。

(7)其他明显违背独立交易原则的企业。

2、对于实际税负相同的境内关联方之间的交易,只要该交易没有直接或间接导致国家总体税收收入的减少,原则上不做转让定价调查、调整。

3、税务机关应选用规定的转让定价方法分析、评估企业关联交易是否符合独立交易原则,分析评估时可以使用公开信息资料,也可以使用非公开信息资料。

4、税务机关分析、评估企业关联交易时,因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不做调整。确需调整的,须层报国家税务总局批准。

5、企业与关联方之间收取价款与支付价款的交易相互抵销的,税务机关在可比性分析和纳税调整时,原则上应还原抵销交易。

6、税务机关对企业实施转让定价纳税调整后,应自企业被调整的最后年度的下一年度起5年内实施跟踪管理。在跟踪管理期内,企业应在跟踪年度的次年6月20日之前向税务机关提供跟踪年度的同期资料。

20

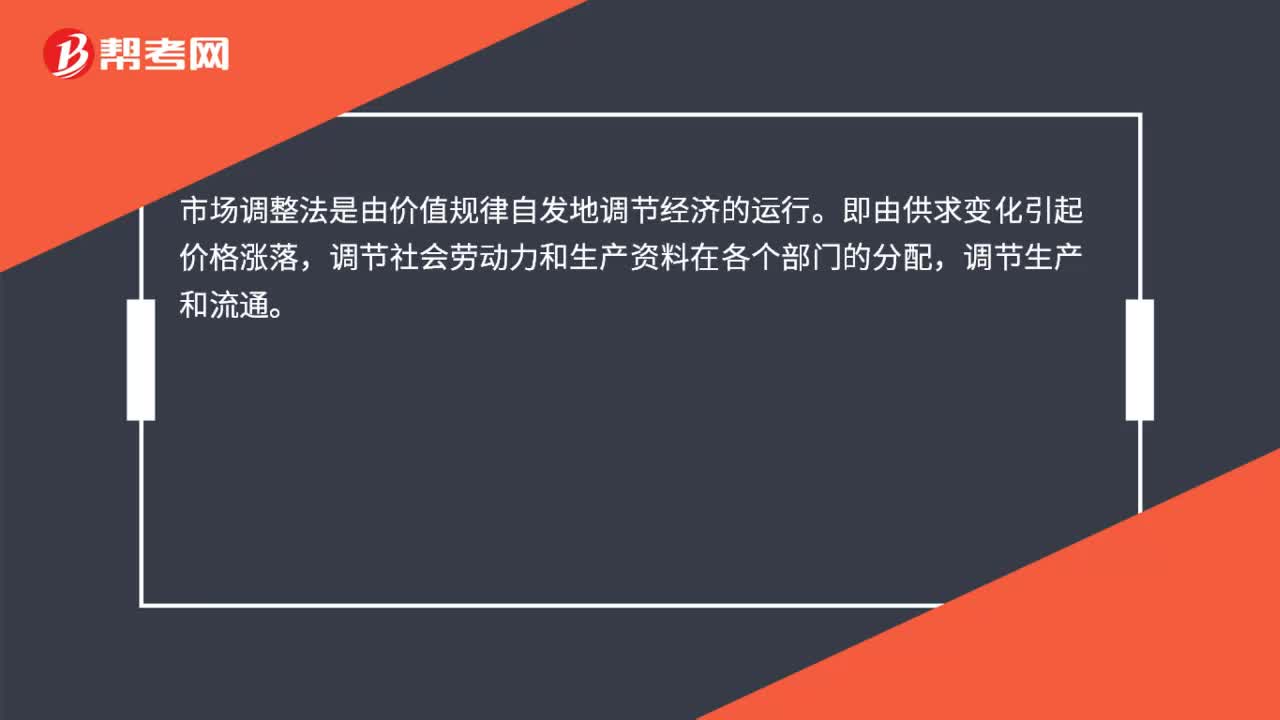

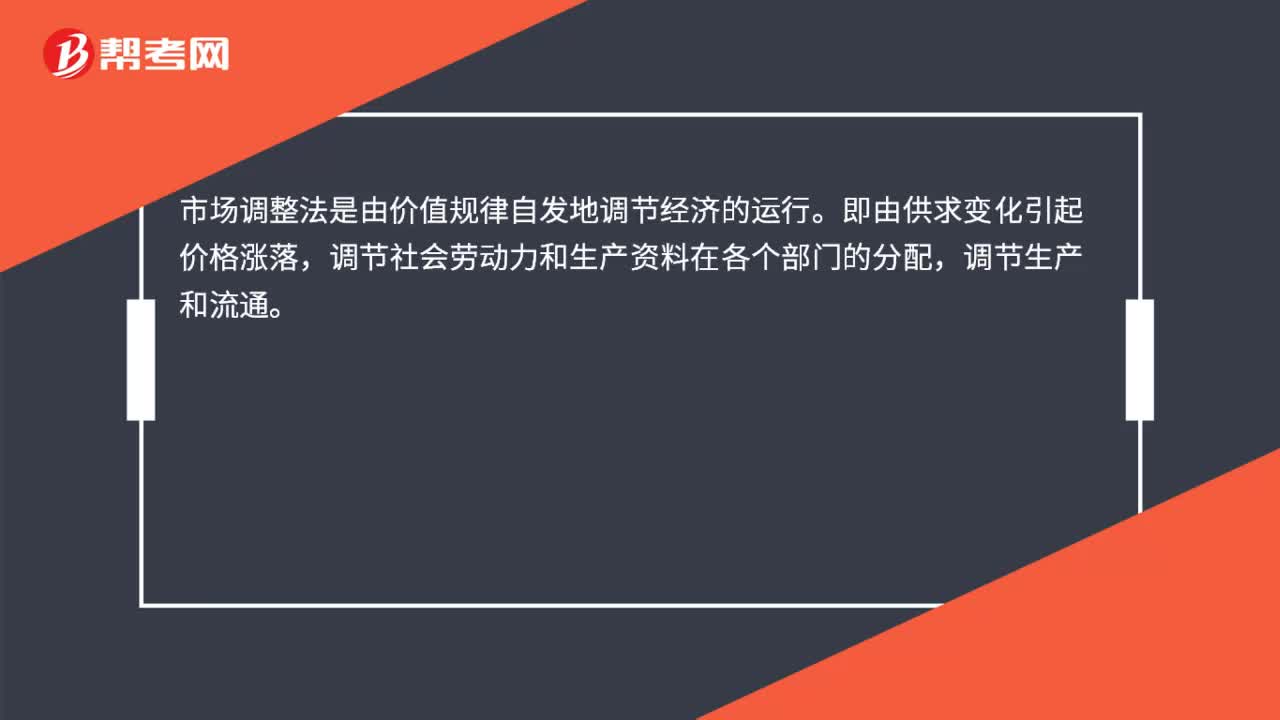

20市场调整法是什么?:市场调整法是什么?市场调整法是由价值规律自发地调节经济的运行。即由供求变化引起价格涨落,调节社会劳动力和生产资料在各个部门的分配,调节生产和流通。

20

20市场调整法是什么?:市场调整法是什么?市场调整法是由价值规律自发地调节经济的运行。即由供求变化引起价格涨落,调节社会劳动力和生产资料在各个部门的分配,调节生产和流通。

204

204转让定价的调查及调整分别是什么?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。1、转让定价调查应重点选择以下企业:原则上不做转让定价调查、调整。3、税务机关应选用规定的转让定价方法分析、评估企业关联交易是否符合独立交易原则,4、税务机关分析、评估企业关联交易时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料