下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不计入完税价格的调整项目有什么?

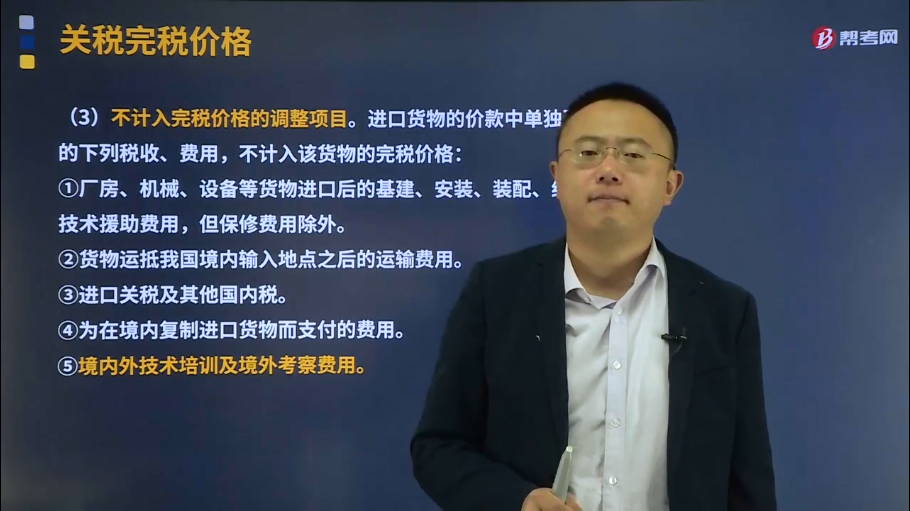

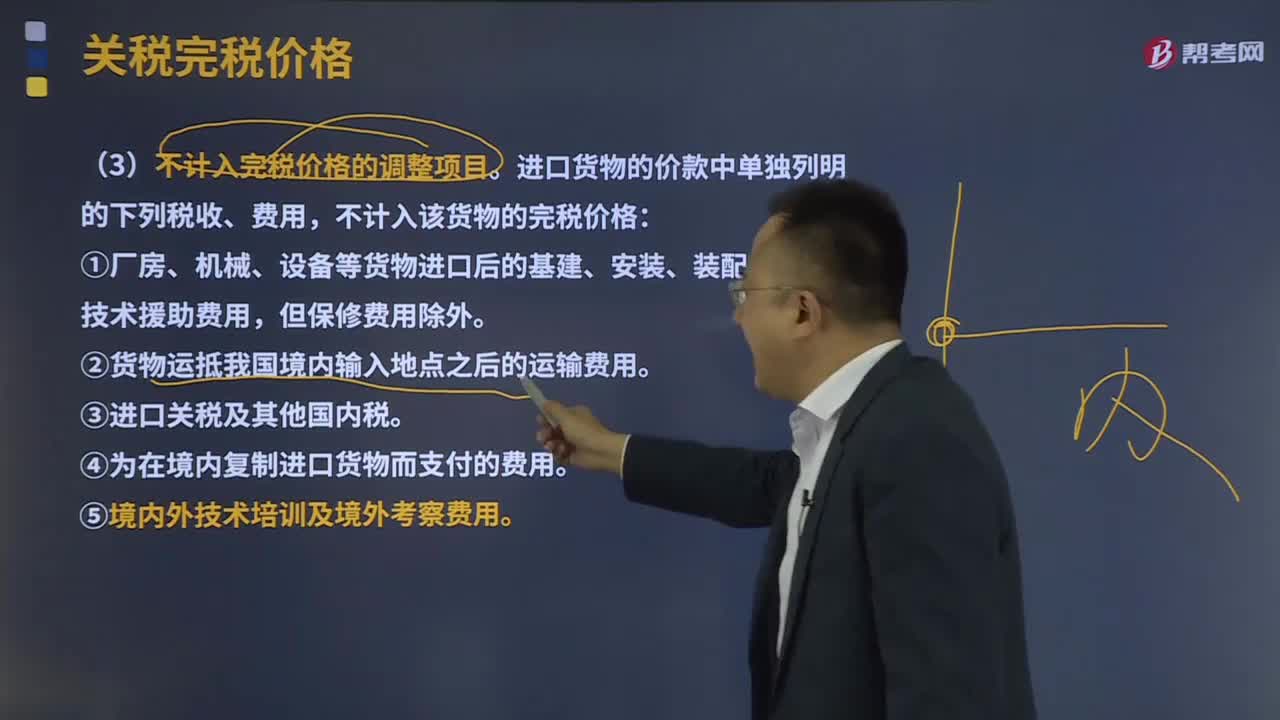

不计入完税价格的调整项目。进口货物的价款中单独列明的下列税收、费用,不计入该货物的完税价格:

①厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术援助费用,但保修费用除外。

②货物运抵我国境内输入地点之后的运输费用。

③进口关税及其他国内税。

④为在境内复制进口货物而支付的费用。

⑤境内外技术培训及境外考察费用。

下面是注册会计师考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】下列税费中,应计入进口货物关税完税价格的有( )。

A.进口环节缴纳的消费税

B.单独支付的境内技术培训费

C.由买方负担的境外包装材料费用

D.由买方负担的与该货物视为一体的容器费用

【答案】CD

【解析】选项A,进口关税、进口环节海关代征税以及其他国内税,不计入关税完税价格;选项B,境内外技术培训费用,不计入关税完税价格。

【2015年注册会计师考试真题】下列税费中,应计入进口货物关税完税价格的是( )。

A.单独核算的境外技术培训费用

B.报关时海关代征的增值税和消费税

C.进口货物运抵我国境内输入地点起卸前的保险费

D.由买方单独支付的入关后的运输费用

【答案】C

【解析】根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。选项A、B和D不计入进口货物关税完税价格。

【例题·计算题】上海某进出口公司从美国进口应征消费税货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、 保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税率为10%。

要求:请分别计算该公司应缴纳的关税、消费税和增值税。

【答案】

(1)关税完税价格=1410+50+15-10+35=1500(万元)

关税=1500×20%=300(万元)

(2)应纳消费税:计税价格=(1500+300)÷(1-10%)=2000(万元)

消费税=2000×10%=200(万元)

(3)应纳增值税:计税价格=1500+300+200=2000(万元)

增值税=2000×16%=320(万元)

18

18关税完税价格如何计算?:关税完税价格如何计算?关税完税价格计算公式:进口货物完税价格=货价+采购费用(包括货物运抵我国关境内输入地点起卸前的运输、保险及其他相关费用)。

26

26进口关税完税价格如何计算?:进口关税完税价格如何计算?从价计征的进口关税应征税额=进口货物的完税价格(即CIF)×进口从价关税税率;常用的几种价格的换算:CIF=FOB+运费+保险费;CIF=(FOB+运费)(1-保险费率)。

725

725不计入完税价格的调整项目有什么?:进口货物的价款中单独列明的下列税收、费用,④为在境内复制进口货物而支付的费用。不计入关税完税价格。应计入进口货物关税完税价格的是( ),B.报关时海关代征的增值税和消费税,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费:选项A、B和D不计入进口货物关税完税价格:【例题·计算题】上海某进出口公司从美国进口应征消费税货物一批

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料