下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期股权投资的范围中对子公司投资的内容有哪些?

企业应当以对被投资单位的影响程度为判断基础,根据《企业会计准则第2号一长期股权投资》和《企业会计准则第22号一金融工具的确认和计量》所规定的适用范围,对其取得的权益性投资选择适当的会计准则进行会计处理。长期股权投资是指应当按照《企业会计准则第2号一长期股权投资》进行核算的权益性投资。

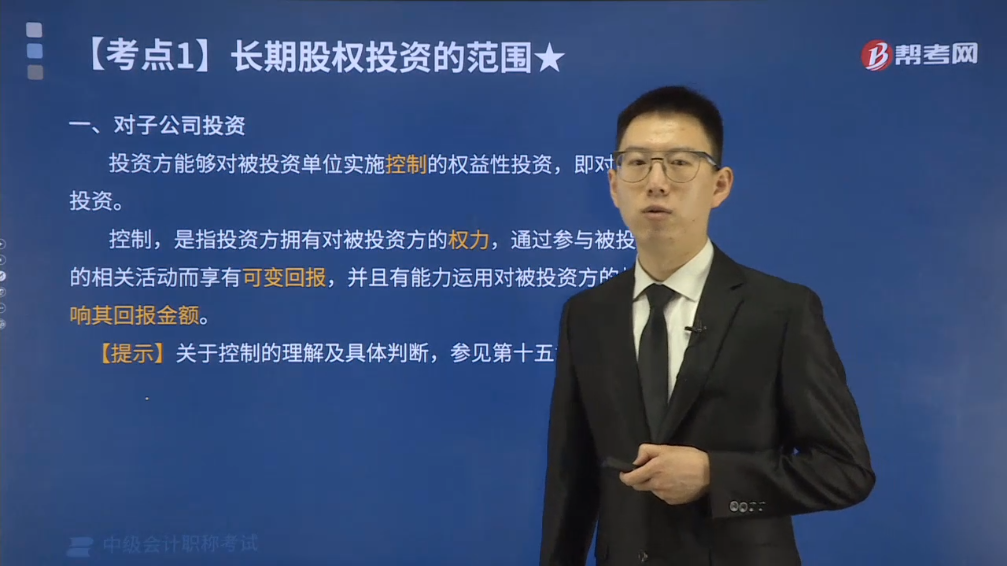

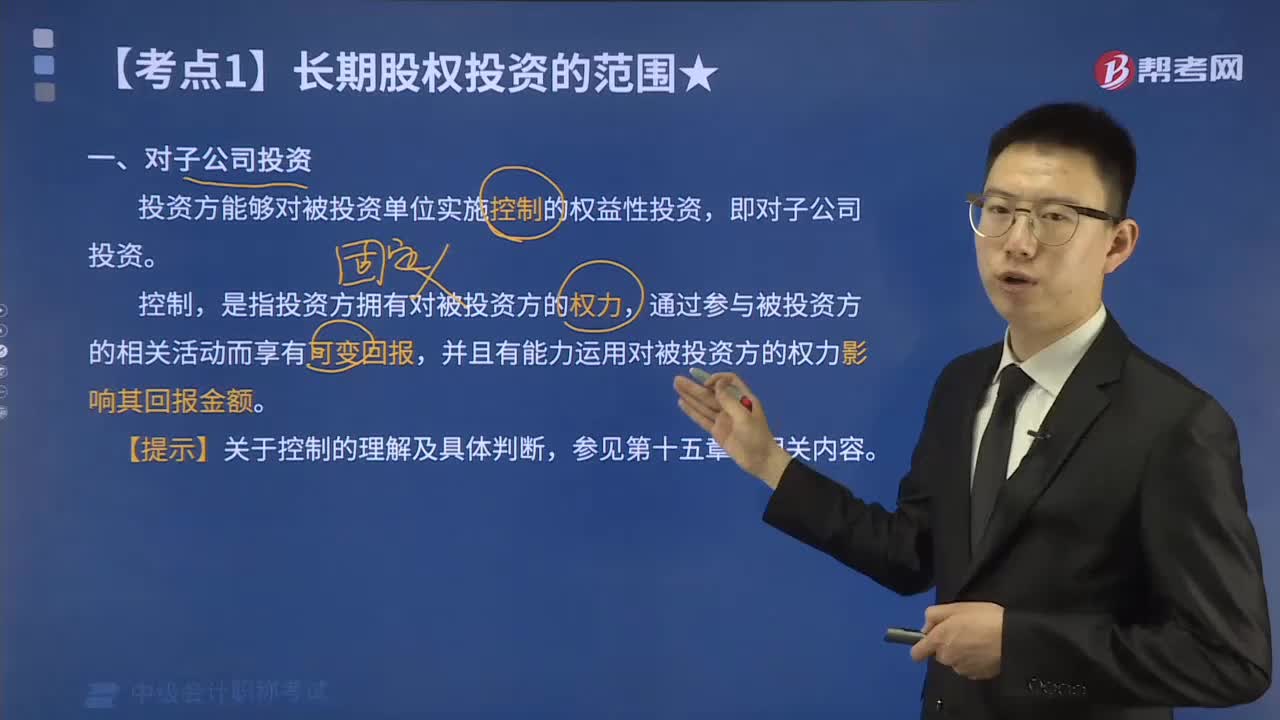

投资方能够对被投资单位实施控制的权益性投资,即对子公司投资。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

【提示】关于控制的理解及具体判断,参见第十五章的相关内容。

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·多选题】下列属于长期股权投资核算范围的有( )。

A.对子公司投资

B.对联营企业投资

C.对合营企业投资

D.对被投资单位不具有共同控制或重大影响,并且在活跃市场中有报价、公允价值能可靠计量的投资

【答案】ABC

【解析】企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中有报价、公允价值能可靠计量的权益性投资,不属于长期股权投资的核算范围。

574

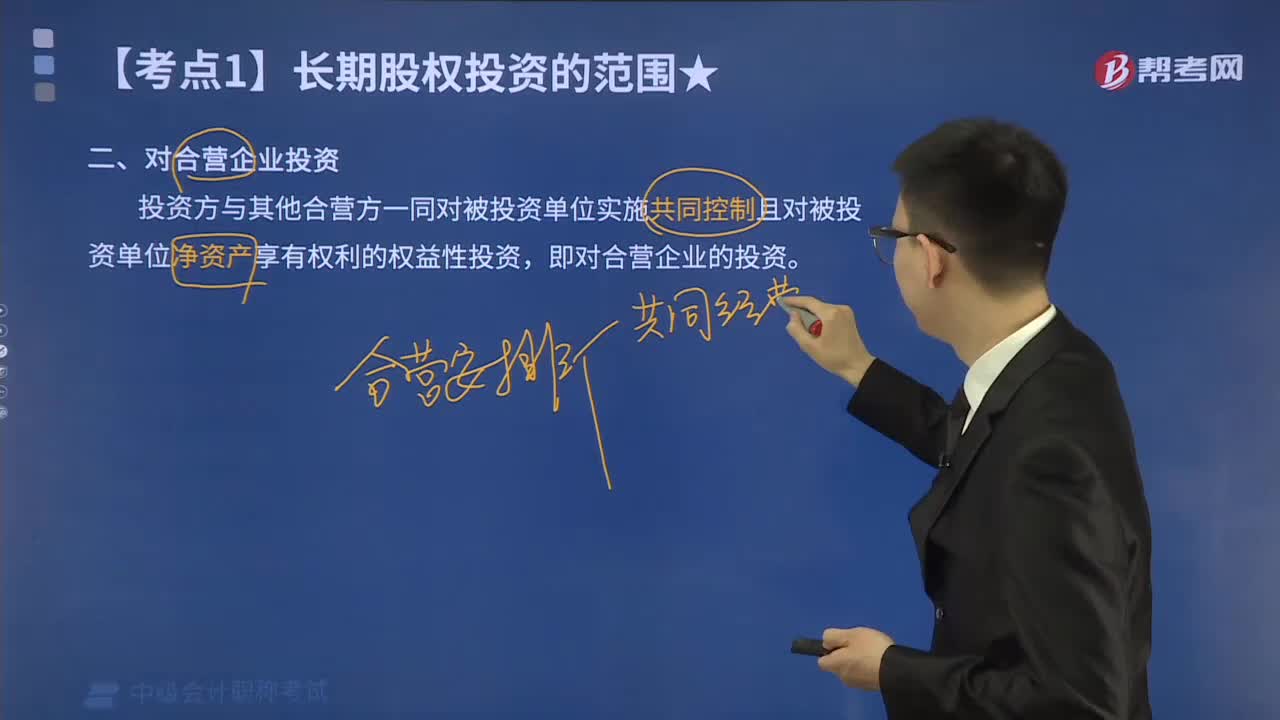

574长期股权投资中对合营企业投资需注意哪些问题?:投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,1.首先判断所有参与方或参与组合方是否集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些集体控制该安排的参与方一致同意。共同控制合营安排的参与方组合是唯一的。相关活动的决策至少需要75%表决权通过才能实施。如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

75

75长期股权投资的范围中对子公司投资的内容有哪些?:长期股权投资的范围中对子公司投资的内容有哪些?企业应当以对被投资单位的影响程度为判断基础,长期股权投资是指应当按照《企业会计准则第2号一长期股权投资》进行核算的权益性投资。投资方能够对被投资单位实施控制的权益性投资,并且有能力运用对被投资方的权力影响其回报金额。【例题·多选题】下列属于长期股权投资核算范围的有( )。D.对被投资单位不具有共同控制或重大影响。

317

317长期股权投资的范围包括哪些?:企业应当以对被投资单位的影响程度为判断基础,1.投资方能够对被投资单位实施控制的权益性投资,2.投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,3.投资方对被投资单位具有重大影响的权益性投资,较为常见的重大影响体现为在被投资单位的董事会或类似权力机构中派有代表,通过在被投资单位财务和经营决策制定过程中的发言权实施重大影响。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料