下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

权益法核算的长期股权投资的范围是什么?

权益法核算的长期股权投资的范围:

企业对被投资单位具有共同控制或重大影响时,长期股权投资应当采用权益法核算。

(1)企业对被投资单位具有共同控制的长期股权投资。

(2)企业对被投资单位具有重大影响的长期股权投资。

为了反映和监督长期股权投资的取得、持有和处置等情况,企业应当设置“长期股权投资”、“投资收益”等科目进行核算。

22

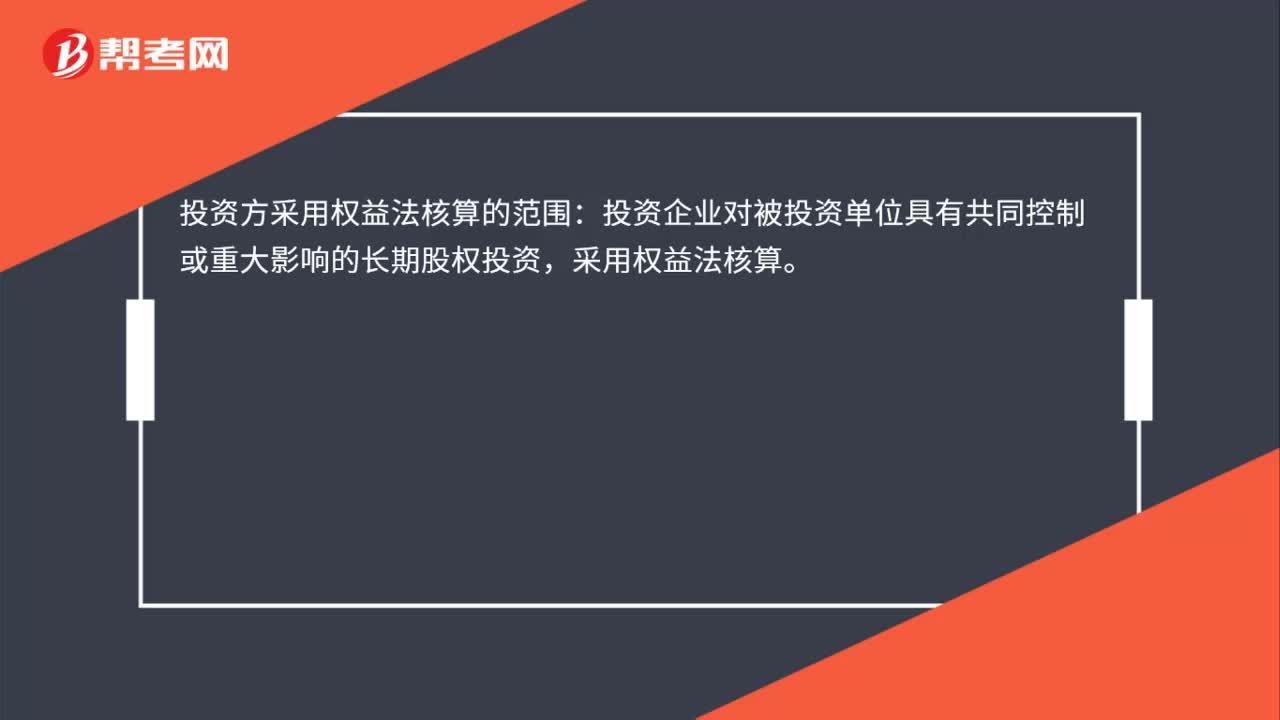

22投资方采用权益法核算的范围是什么?:投资方采用权益法核算的范围:投资企业对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

61

61长期股权投资核算方法转换的会计上如何处理?:长期股权投资核算方法转换的会计上如何处理?长期股权投资核算方法的转换:(一)成本法转权益法:成本法转为权益法时,应以成本法下长期股权投资的账面价值。作为按照权益法核算的初始投资成本:(二)权益法转成本法,导致原持有的对联营企业或合营企业的投资转变为对子公司投资的:长期股权投资账面价值的调整应该按相关规定处理,长期股权投资的核算由权益法转换为成本法的。应以转换时长期股权投资的账面价值

27

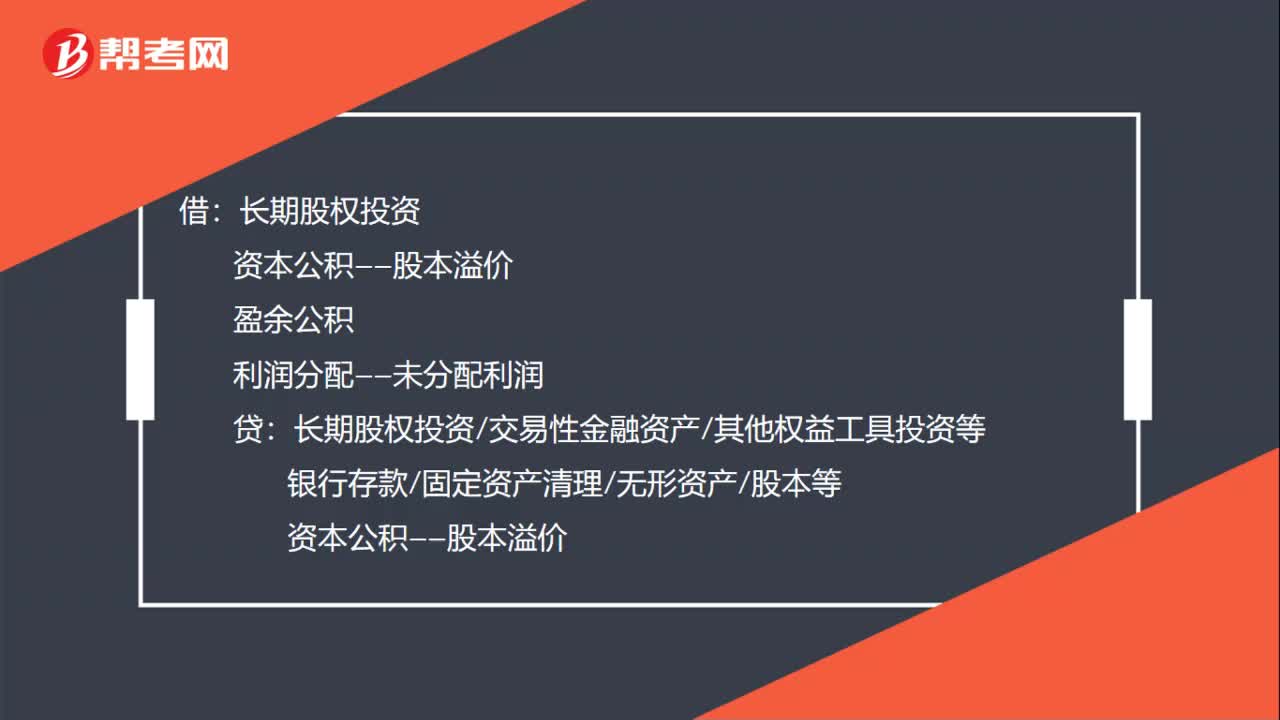

27长期股权投资会计核算是什么?:长期股权投资会计核算是什么?借:长期股权投资:盈余公积利润分配——未分配利润贷长期股权投资交易性金融资产其他权益工具投资等银行存款固定资产清理无形资产股本等资本公积——股本溢价

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料