下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

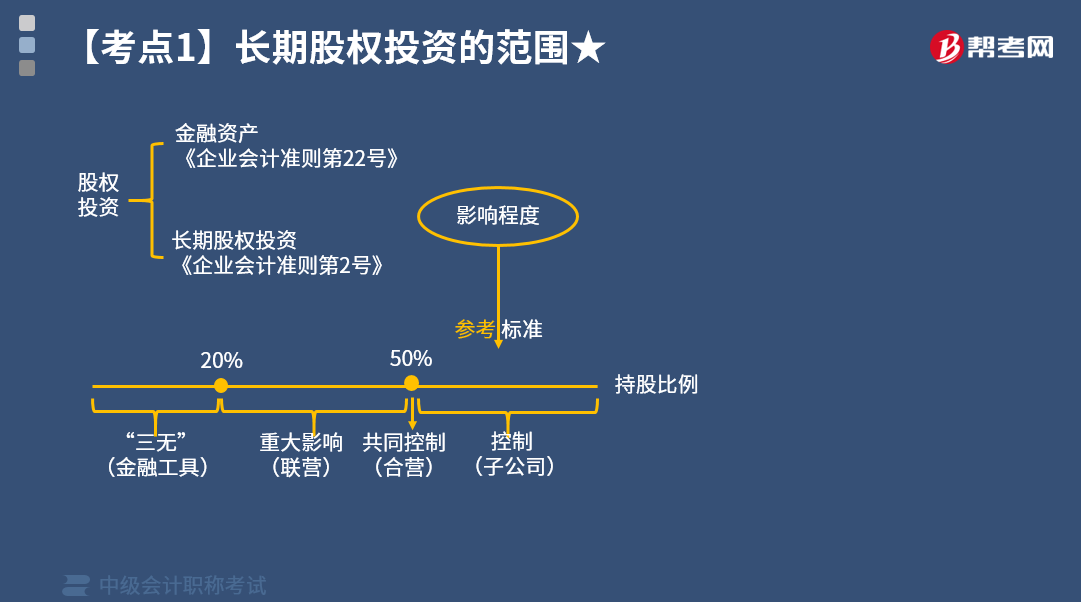

长期股权投资的范围包括哪些?

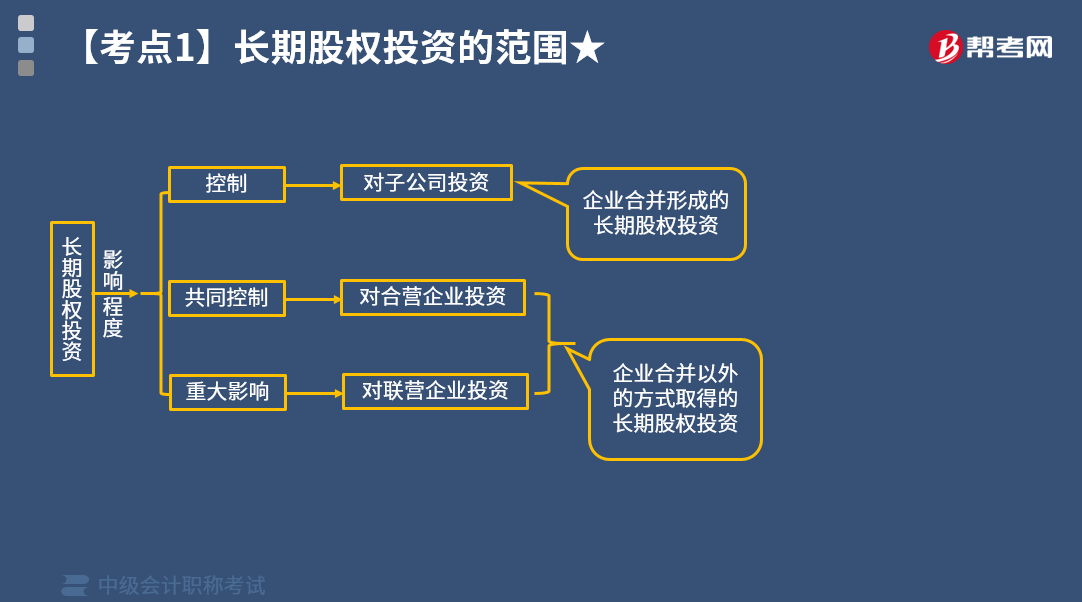

企业应当以对被投资单位的影响程度为判断基础,根据《企业会计准则第2号一长期股权投资》和《企业会计准则第22号一金融工具的确认和计量》所规定的适用范围,对其取得的权益性投资选择适当的会计准则进行会计处理。长期股权投资是指应当按照《企业会计准则第2号一长期股权投资》进行核算的权益性投资,主要包括三个方面:

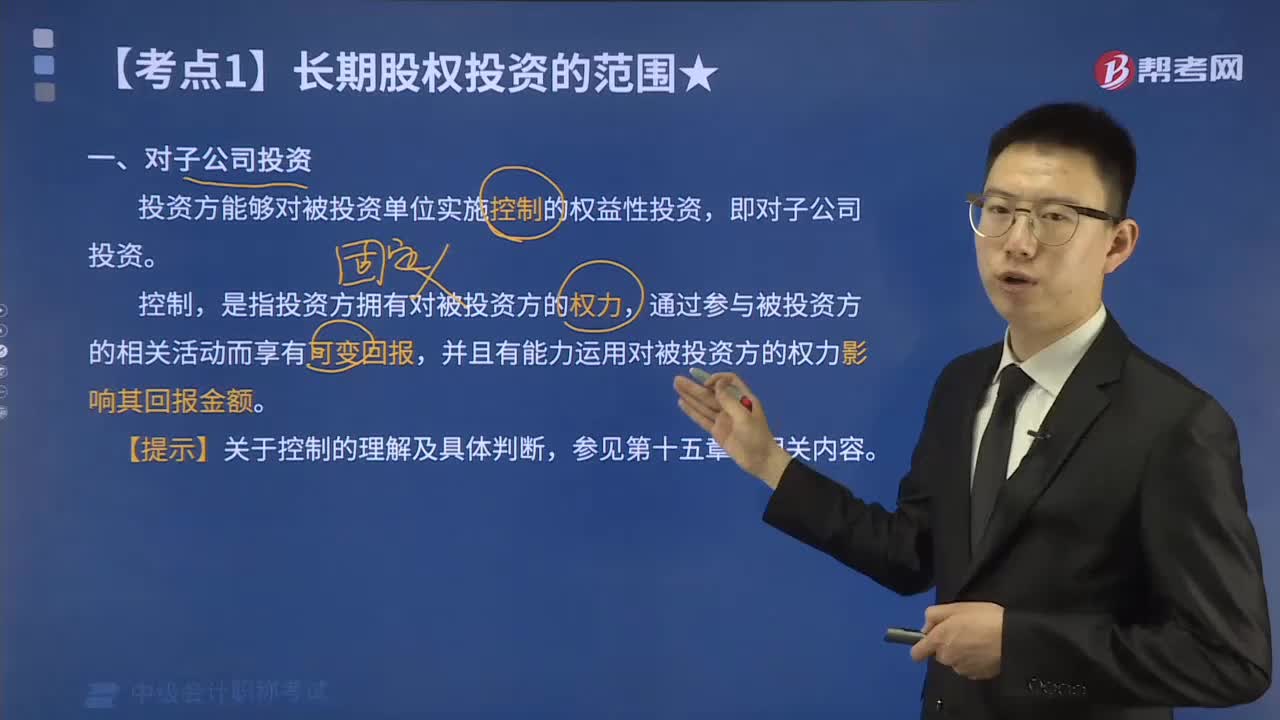

1.投资方能够对被投资单位实施控制的权益性投资,即对子公司投资。控制,是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响其回报金额。

2.投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,即对合营企业投资。共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。相关活动,是指对某项安排的回报产生重大影响的活动。某项安排的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。在判断是否存在共同控制时,应当首先判断所有参与方或参与方组合是否集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些集体控制该安排的参与方一致同意。如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。仅享有保护性权利的参与方不享有共同控制。

3.投资方对被投资单位具有重大影响的权益性投资,即对联营企业投资。重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。实务中,较为常见的重大影响体现为在被投资单位的董事会或类似权力机构中派有代表,通过在被投资单位财务和经营决策制定过程中的发言权实施重大影响。投资方直接或通过子公司间接持有被投资单位20%以上但低于50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明该种情况下不能参与被投资单位的生产经营决策,不形成重大影响。在确定能否对被投资单位施加重大影响时,一方面应考虑投资方直接或间接持有被投资单位的表决权股份,同时要考虑投资方及其他方持有的当期可执行潜在表决权在假定转换为对被投资单位的股权后产生的影响,如被投资单位发行的当期可转换的认股权证、股份期权及可转换公司债券等的影响。

除上述以外其他的权益性投资,包括风险投资机构、共同基金,以及类似主体持有的、在初始确认时按照《企业会计准则第22号一金融工具确认和计量》的规定以公允价值计量且其变动计人当期损益的金融资产,投资性主体对不纳入合并财务报表的子公司的权益性投资,以及其他权益性投资,应当按照相关内容进行会计处理。

75

75长期股权投资的范围中对子公司投资的内容有哪些?:长期股权投资的范围中对子公司投资的内容有哪些?企业应当以对被投资单位的影响程度为判断基础,长期股权投资是指应当按照《企业会计准则第2号一长期股权投资》进行核算的权益性投资。投资方能够对被投资单位实施控制的权益性投资,并且有能力运用对被投资方的权力影响其回报金额。【例题·多选题】下列属于长期股权投资核算范围的有( )。D.对被投资单位不具有共同控制或重大影响。

317

317长期股权投资的范围包括哪些?:企业应当以对被投资单位的影响程度为判断基础,1.投资方能够对被投资单位实施控制的权益性投资,2.投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,3.投资方对被投资单位具有重大影响的权益性投资,较为常见的重大影响体现为在被投资单位的董事会或类似权力机构中派有代表,通过在被投资单位财务和经营决策制定过程中的发言权实施重大影响。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料