下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产的折旧范围包括哪些?

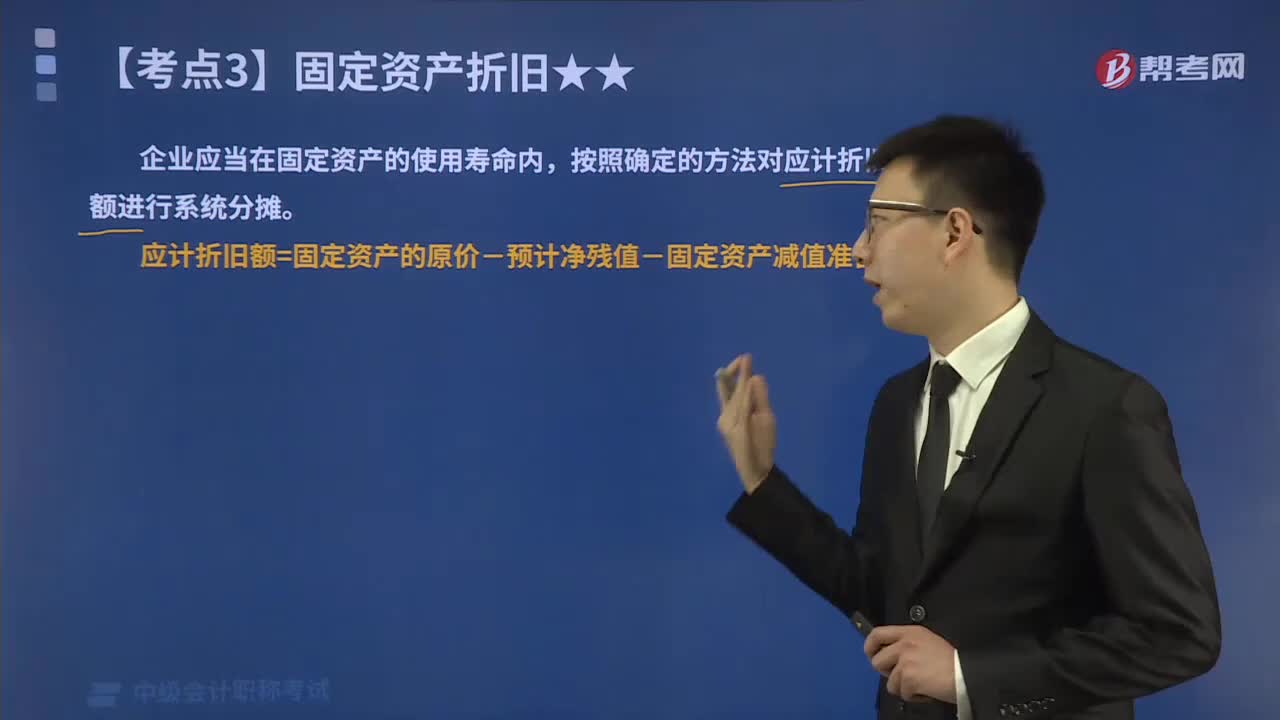

固定资产折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。其中,应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。预计净残值预期能够在固定资产使用寿命终了后收回,计算折旧时应将其扣除。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

应计折旧额=固定资产的原价-预计净残值-固定资产减值准备

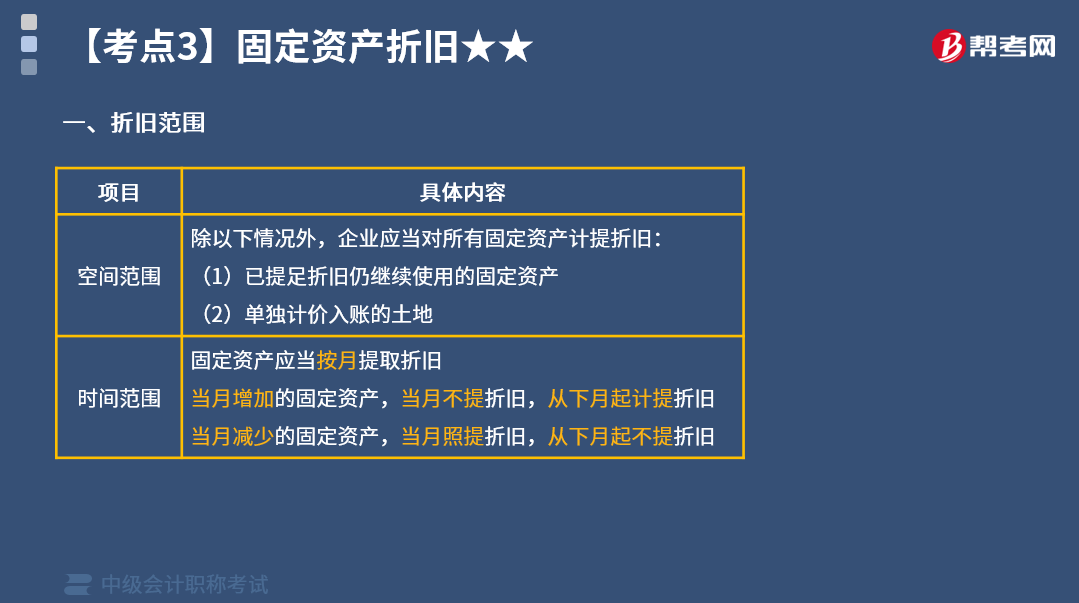

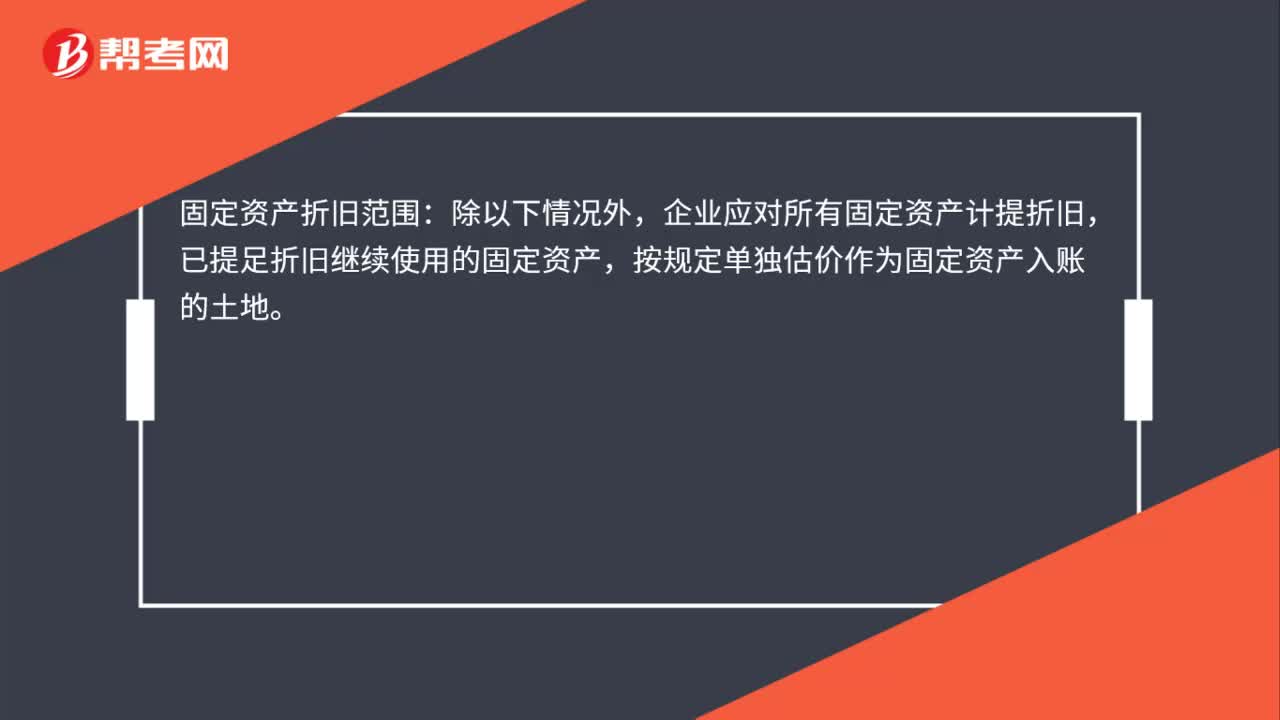

1.折旧的空间范围

除以下情况外,企业应当对所有固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产。

(2)单独计价入账的土地。

2.折旧的时间范围

固定资产应当按月提取折旧:

当月增加的固定资产,当月不提折旧,从下月起计提折旧。

当月减少的固定资产,当月照提折旧,从下月起不提折旧。

【提示1】提前报废的固定资产,也不再补提折旧。

【提示2】已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。(估计入账,既往不咎)

【提示3】处于更新改造过程中的固定资产,应将其账面价值转入在建工程,不再计提折旧。更新改造项目达到预定可使用状态转为固定资产后,再按重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

下面来看看根据中级会计职称考试相关知识点举出的真题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【2014年中级会计职称考试真题】按暂估价值入账的固定资产在办理竣工结算后,企业应当根据暂估价值与竣工结算价值的差额调整原已计提的折旧金额。( )

【答案】×

【解析】办理竣工决算后,应按照暂估价值与竣工决算价值的差额调整固定资产入账价值,但是不需要调整已经计提的折旧金额。

35

35固定资产折旧范围包括什么?:固定资产折旧范围包括什么?固定资产折旧范围:除以下情况外,企业应对所有固定资产计提折旧,已提足折旧继续使用的固定资产,按规定单独估价作为固定资产入账的土地。

409

409固定资产的折旧范围包括哪些?:应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产的使用寿命、预计净残值一经确定,应计折旧额=固定资产的原价-预计净残值-固定资产减值准备,企业应当对所有固定资产计提折旧。(1)已提足折旧仍继续使用的固定资产:固定资产应当按月提取折旧。但不需要调整原已计提的折旧额,再按重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料