下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

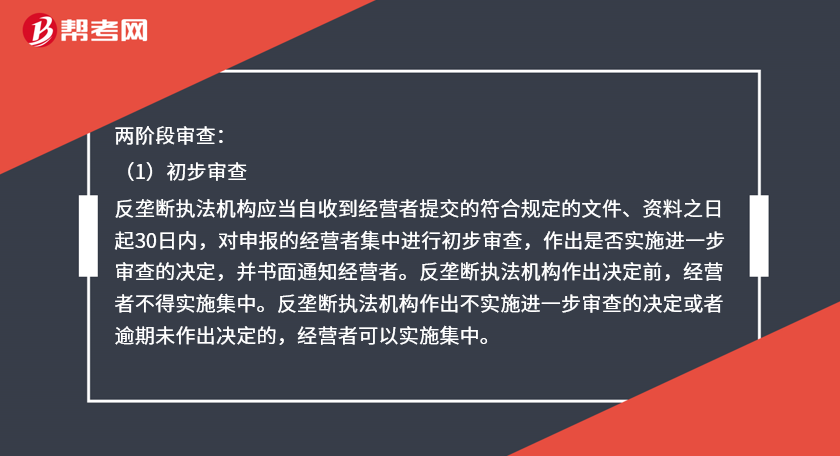

反垄断执法初审二审是什么时候?

两阶段审查:

(1)初步审查

反垄断执法机构应当自收到经营者提交的符合规定的文件、资料之日起30日内,对申报的经营者集中进行初步审查,作出是否实施进一步审查的决定,并书面通知经营者。反垄断执法机构作出决定前,经营者不得实施集中。反垄断执法机构作出不实施进一步审查的决定或者逾期未作出决定的,经营者可以实施集中。

(2)第二阶段审查

第二阶段审查应当自执法机构作出实施进一步审查决定之日起90日内完毕,并作出是否禁止经营者集中的决定,书面通知经营者。审查期间,经营者不得实施集中。反垄断执法机构逾期未作出决定的,经营者可以实施集中。

73

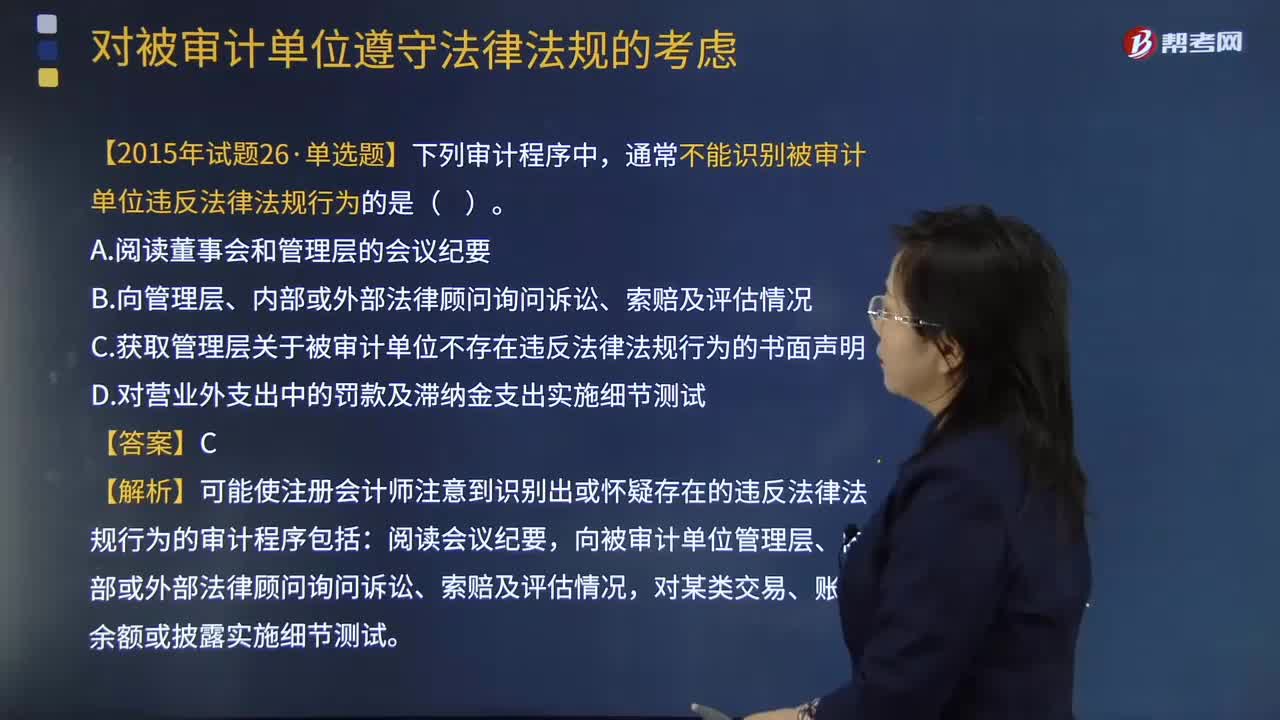

73实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?:实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

44

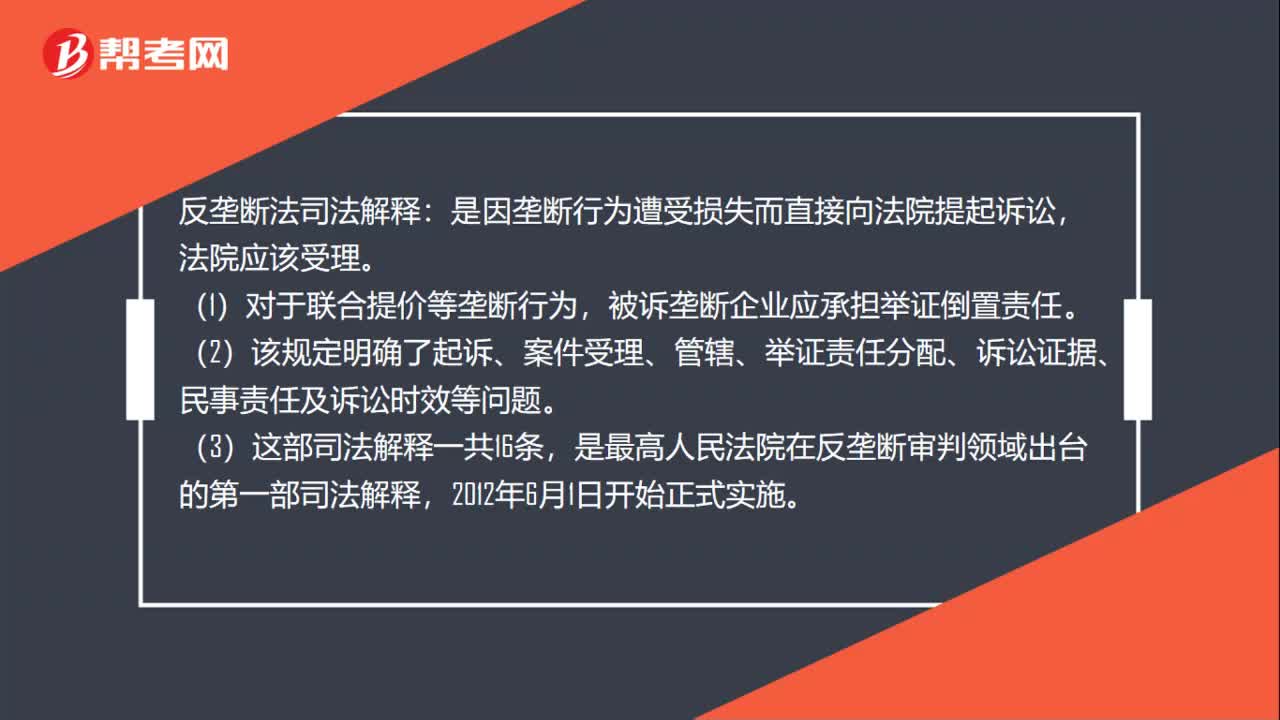

44反垄断法司法解释是什么?:反垄断法司法解释:是因垄断行为遭受损失而直接向法院提起诉讼,法院应该受理。(1)对于联合提价等垄断行为,被诉垄断企业应承担举证倒置责任。(2)该规定明确了起诉、案件受理、管辖、举证责任分配、诉讼证据、民事责任及诉讼时效等问题。(3)这部司法解释一共16条,是最高人民法院在反垄断审判领域出台的第一部司法解释,2012年6月1日开始正式实施。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料