下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

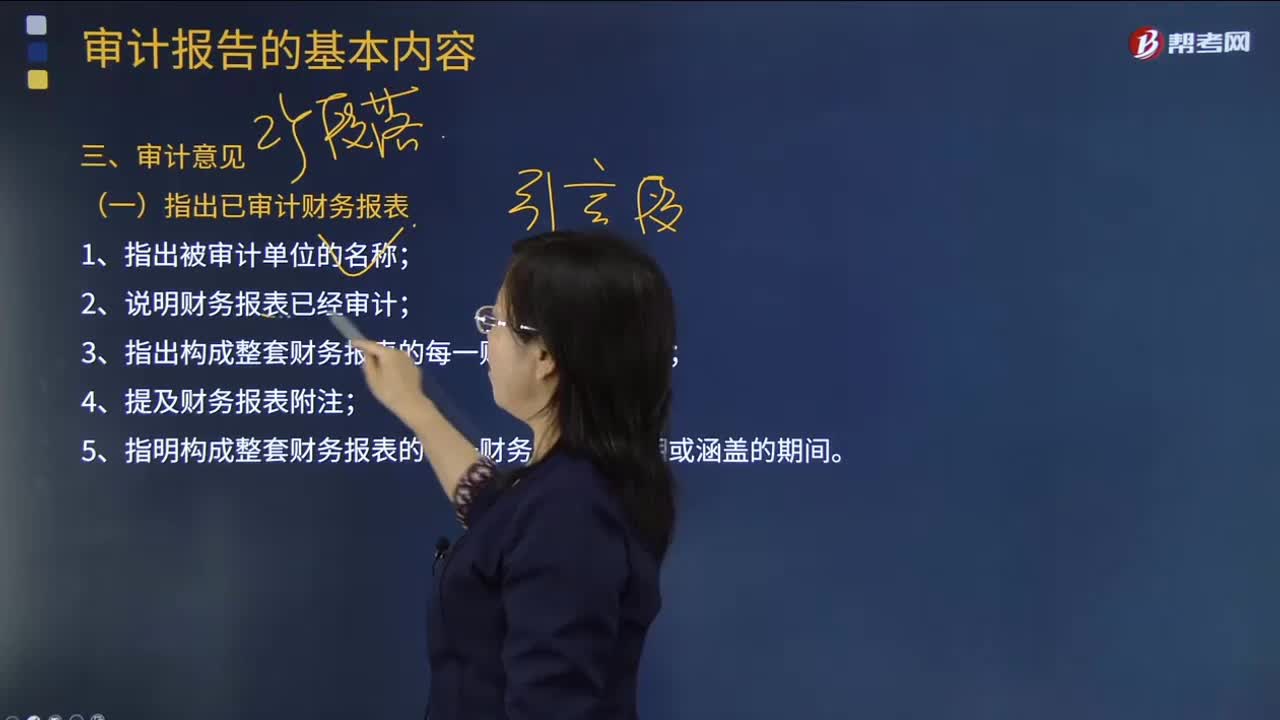

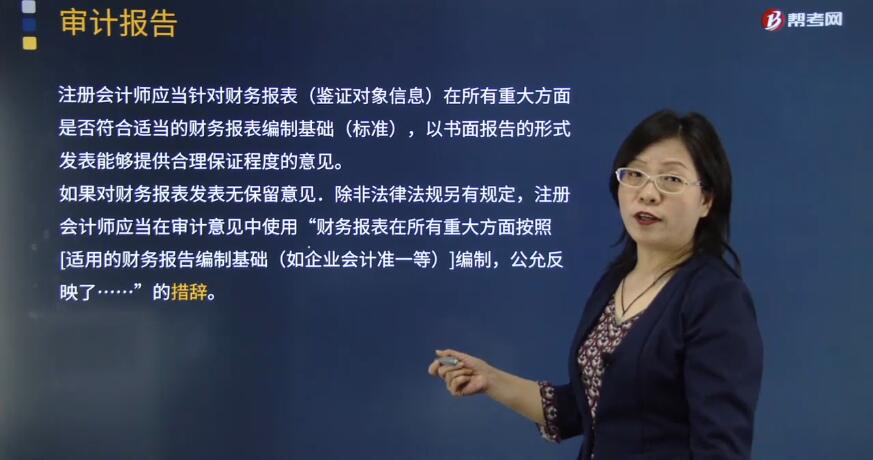

什么是审计报告?注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),以书面报告的形式发表能够提供合理保证程度的意见。

如果对财务报表发表无保留意见,除非法律法规另有规定,注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,公允反映了……”的措辞。

如果存在下列情形之一,注册会计师应当对财务报表清楚地发表恰当的非无保留意见: 1. 根据获取的审计证据,得出财务报表整体存在重大错报的结论。 2. 无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。 除审计准则规定的注册会计师对财务报表出具审计报告的责任外,相关法律法规可能对注册会计师设定了其他报告责任。如果注册会计师在对财务报表出具的审计报告中履行了其他报告责任,应当在审计报告中将其单独作为一部分,并以“按照相关法律法规的要求报告的事项"为标题。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料