下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

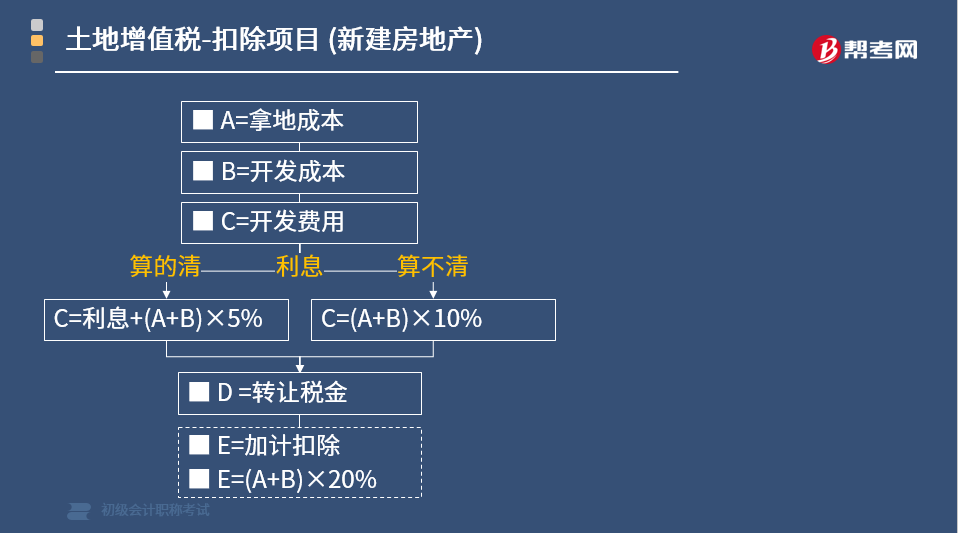

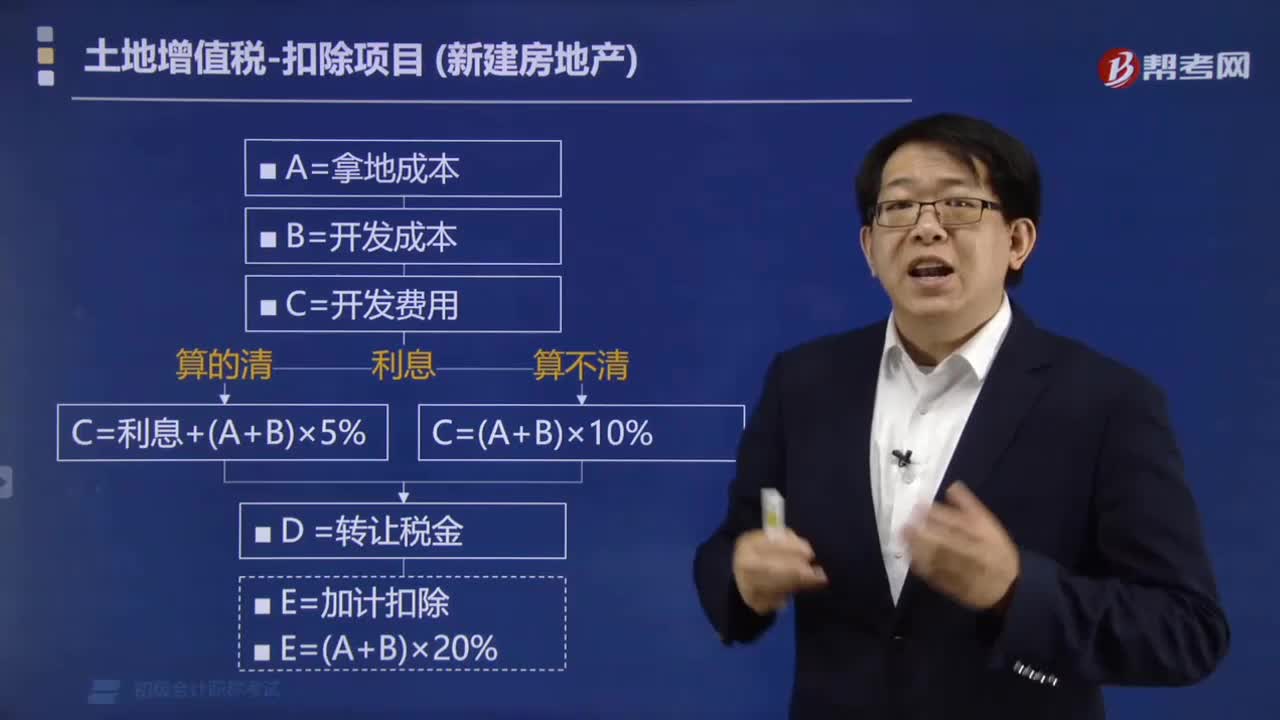

房地产企业在计算土地增值税时如何加计扣除?

对从事房地产开发的纳税人,销售新建商品房时可按取得土地使用权所支付的金额(拿地成本)和房地产开发成本(开发成本)之和,加计20%扣除。

(1)此项加计扣除针对房地产开发企业有效,非房地产开发企业不享受此项政策;

(2)取得土地使用权后未经开发就转让的,不得加计扣除。

【总结】从事房地产开发的纳税人可加计扣除=(取得土地使用权所支付的金额+房地产开发成本)×20%

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列各项中,属于计算房地产开发企业加计扣除20%项目计算基数的是( )。

A.支付建筑工人的工资福利费用

B.耕地占用税和劳动里安置费

C.三通一平费用支出

D.开发小区内的道路建设费

E.印花税

【答案】ABCD

【解析】对从事房地产开发的纳税人可按《实施细则》第七条(一)、(二)项规定计算的金额之和加计20%扣除,即按取得土地使用权所支付的金额和房地产开发成本之和,加计20%扣除。房地产开发成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设计费、公共配套设施费、开发间接费用等,选项ABCD,属于开发成本,选项E,发地产开发企业的印花税是计入管理费用,最终在开发费用中扣除的。

38

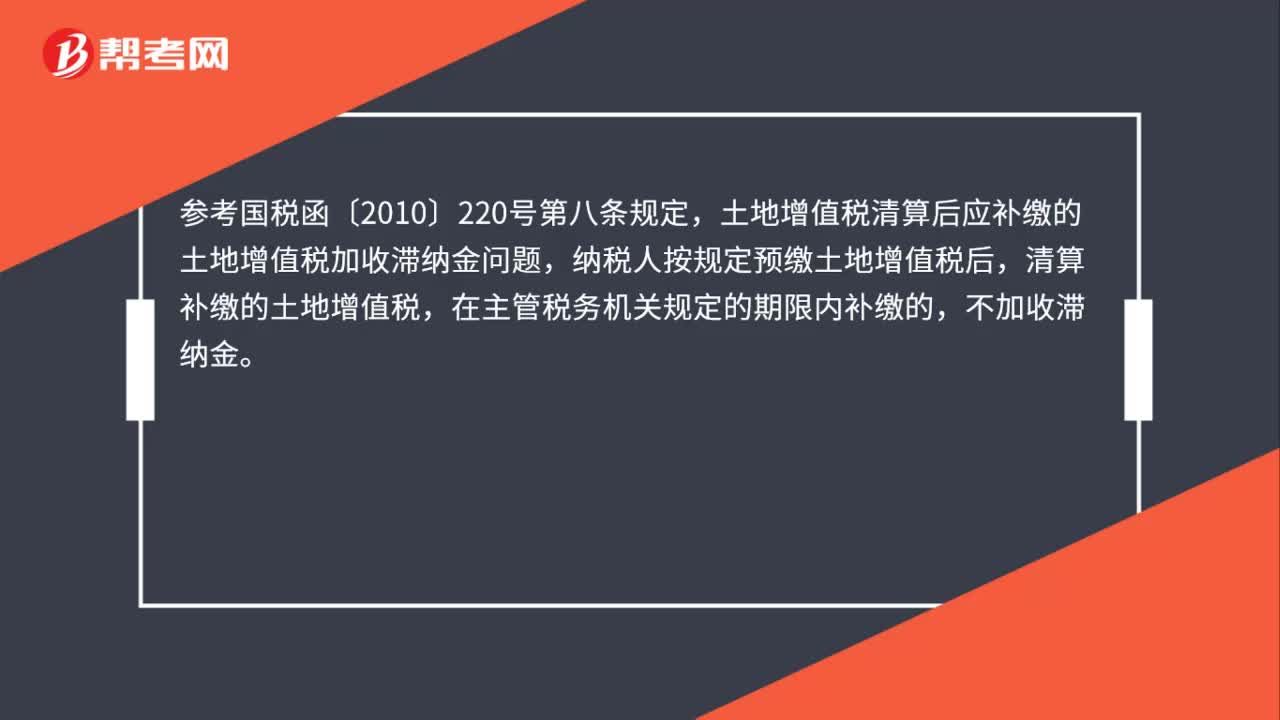

38房地产企业补缴土地增值税是否加收滞纳金?:房地产企业补缴土地增值税是否加收滞纳金?参考国税函〔2010〕220号第八条规定,土地增值税清算后应补缴的土地增值税加收滞纳金问题,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。

251

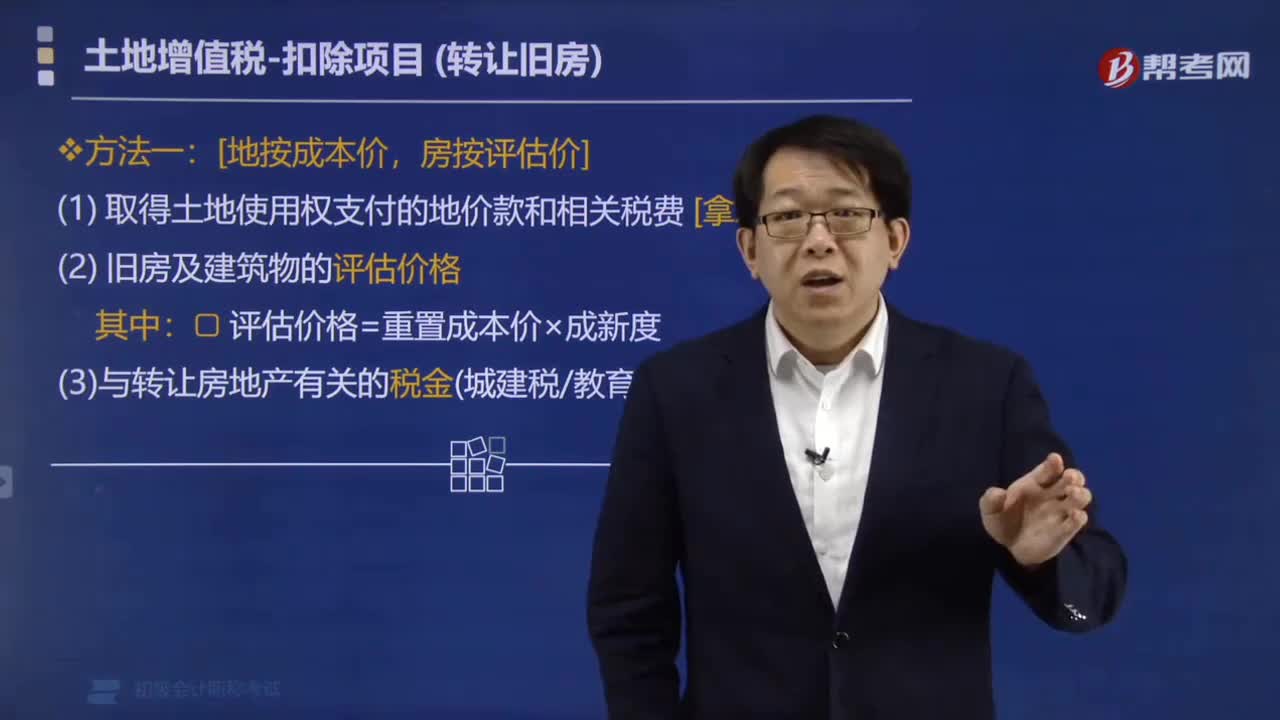

251转让旧房如何计算土地增值税?:转让旧房如何计算土地增值税?转让旧房计算土地增值税的方法:(1) 取得土地使用权支付的地价款和相关税费 [拿地成本]。评估价格=重置成本价×成新度:(3)与转让房地产有关的税金(城建税教育费附加印花税),按购房发票金额计算扣除:在计算土地增值税额时。取得土地使用权所支付的地价款、房屋及建筑物的评估价格。按国家统一规定缴纳的有关费用在转让环节缴纳的税金作为扣除项目金额计征土地增值税

88

88房地产企业在计算土地增值税时如何加计扣除?:房地产企业在计算土地增值税时如何加计扣除?销售新建商品房时可按取得土地使用权所支付的金额(拿地成本)和房地产开发成本(开发成本)之和,(1)此项加计扣除针对房地产开发企业有效,非房地产开发企业不享受此项政策;【总结】从事房地产开发的纳税人可加计扣除=(取得土地使用权所支付的金额+房地产开发成本)×20%,属于计算房地产开发企业加计扣除20%项目计算基数的是( )。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料