下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

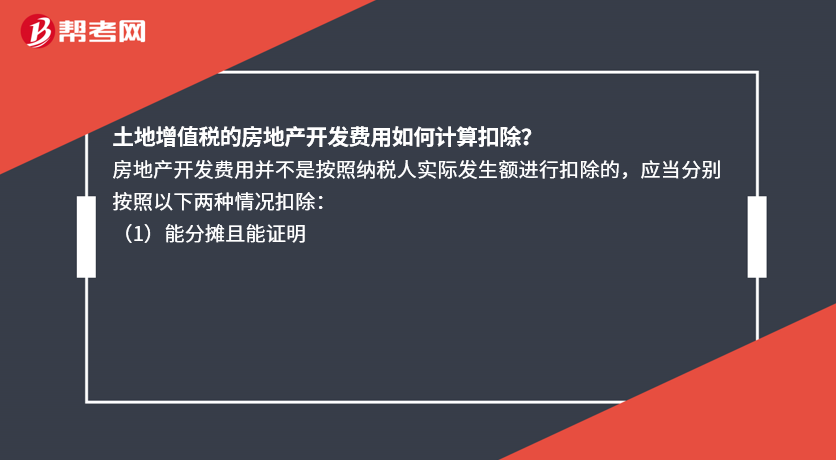

土地增值税的房地产开发费用如何计算扣除?

房地产开发费用并不是按照纳税人实际发生额进行扣除的,应当分别按照以下两种情况扣除:

(1)能分摊且能证明

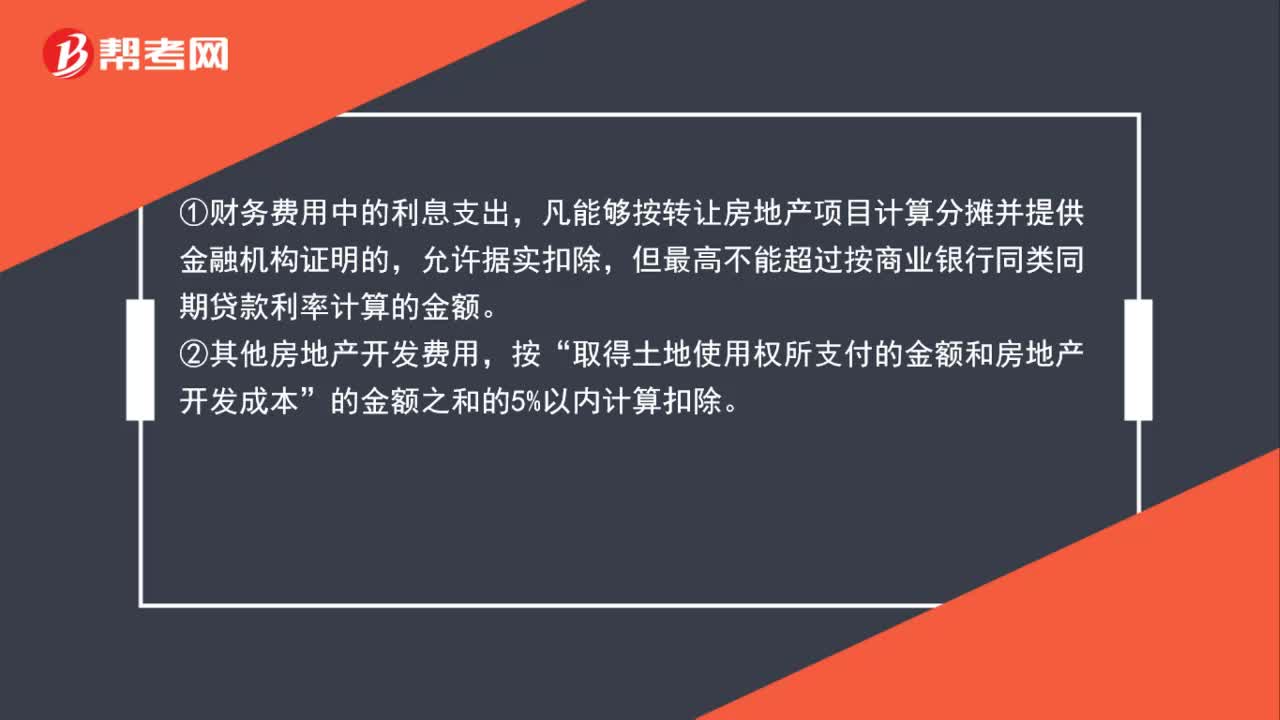

①财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。

②其他房地产开发费用,按“取得土地使用权所支付的金额和房地产开发成本”的金额之和的5%以内计算扣除。

允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内)

(2)不能分摊或不能证明

财务费用中的利息支出,凡不能按转让房地产项目计算分摊或不能提供金融机构证明的,房地产开发费用(不区分利息费用和其他费用)按规定计算的金额之和的10%以内计算扣除。

允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×规定比率(10%以内)

251

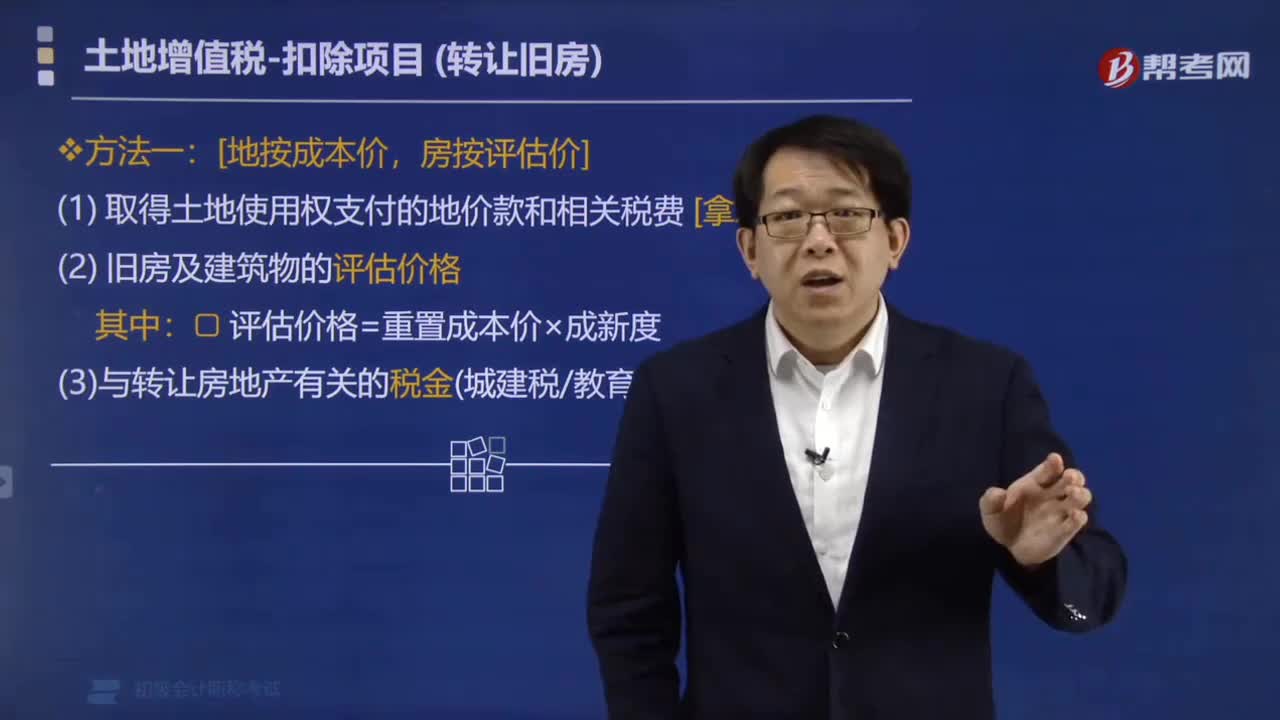

251转让旧房如何计算土地增值税?:转让旧房如何计算土地增值税?转让旧房计算土地增值税的方法:(1) 取得土地使用权支付的地价款和相关税费 [拿地成本]。评估价格=重置成本价×成新度:(3)与转让房地产有关的税金(城建税教育费附加印花税),按购房发票金额计算扣除:在计算土地增值税额时。取得土地使用权所支付的地价款、房屋及建筑物的评估价格。按国家统一规定缴纳的有关费用在转让环节缴纳的税金作为扣除项目金额计征土地增值税

88

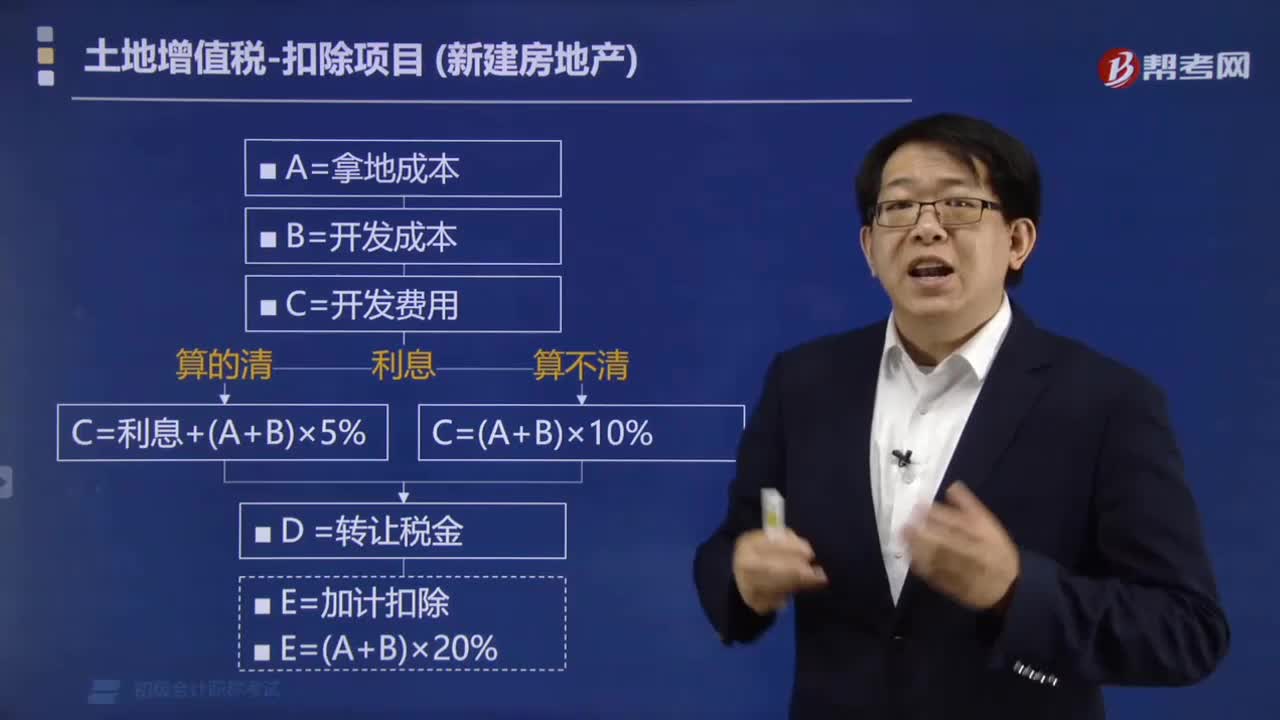

88房地产企业在计算土地增值税时如何加计扣除?:房地产企业在计算土地增值税时如何加计扣除?销售新建商品房时可按取得土地使用权所支付的金额(拿地成本)和房地产开发成本(开发成本)之和,(1)此项加计扣除针对房地产开发企业有效,非房地产开发企业不享受此项政策;【总结】从事房地产开发的纳税人可加计扣除=(取得土地使用权所支付的金额+房地产开发成本)×20%,属于计算房地产开发企业加计扣除20%项目计算基数的是( )。

152

152土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料