下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

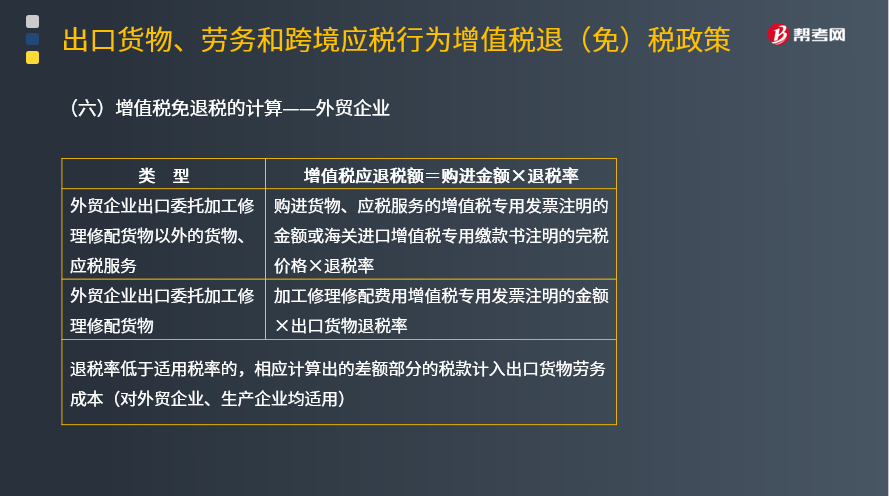

外贸企业的增值税免退税怎么计算?

外贸企业出口委托加工修理修配货物以外的货物、应税服务:购进货物、应税服务的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格×退税率。

外贸企业出口委托加工修理修配货物:加工修理修配费用增值税专用发票注明的金额×出口货物退税率。

退税率低于适用税率的,相应计算出的差额部分的税款计入出口货物劳务成本(对外贸企业、生产企业均适用)。

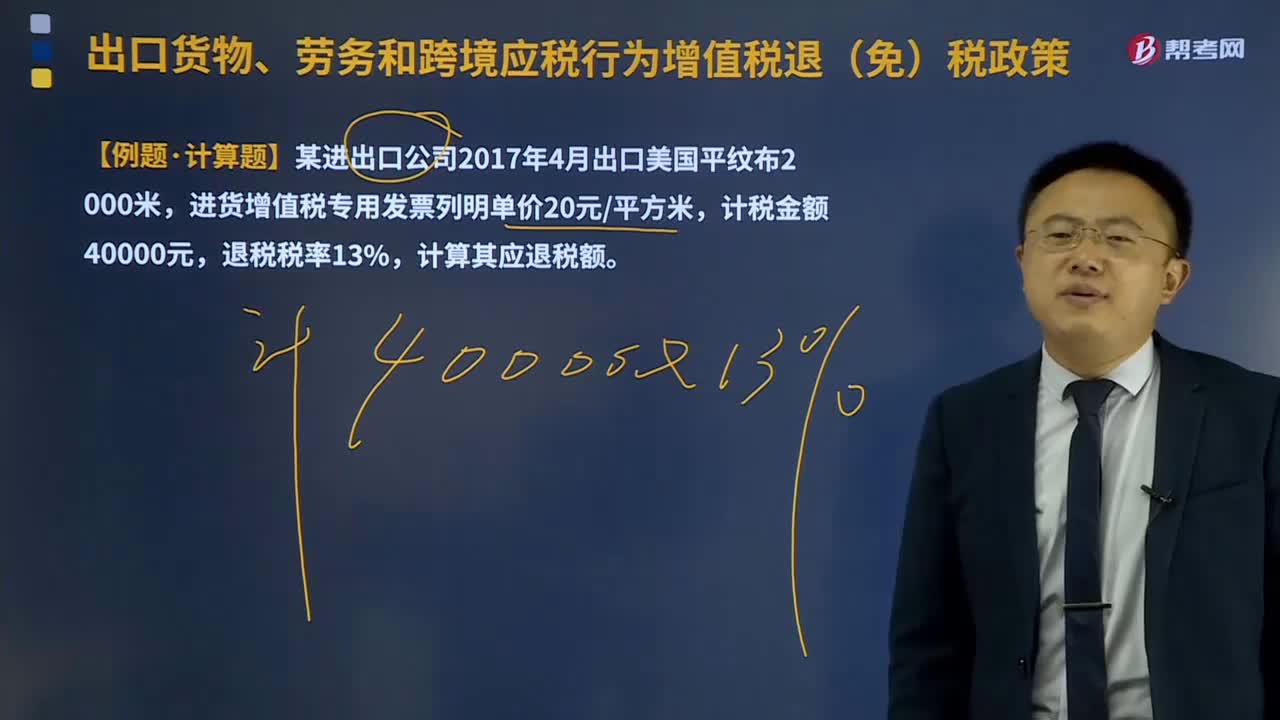

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】某进出口公司2017年4月出口美国平纹布2 000米,进货增值税专用发票列明单价20元/平方米,计税金额40000元,退税税率13%,计算其应退税额。

【答案】应退税额=40 000×13%=5 200(元)

765

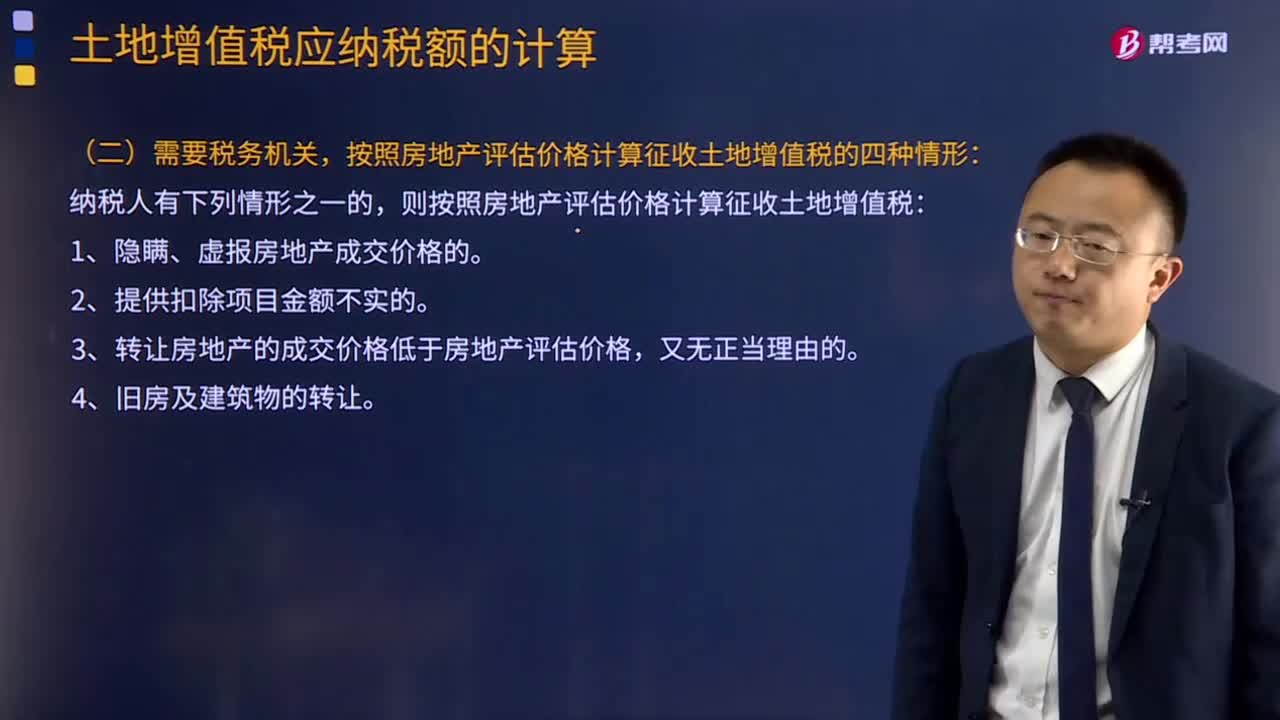

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

73

73外贸企业的增值税免退税怎么计算?:外贸企业的增值税免退税怎么计算?外贸企业出口委托加工修理修配货物以外的货物、应税服务:购进货物、应税服务的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格×退税率。外贸企业出口委托加工修理修配货物:加工修理修配费用增值税专用发票注明的金额×出口货物退税率。退税率低于适用税率的,相应计算出的差额部分的税款计入出口货物劳务成本(对外贸企业、生产企业均适用)。

1632

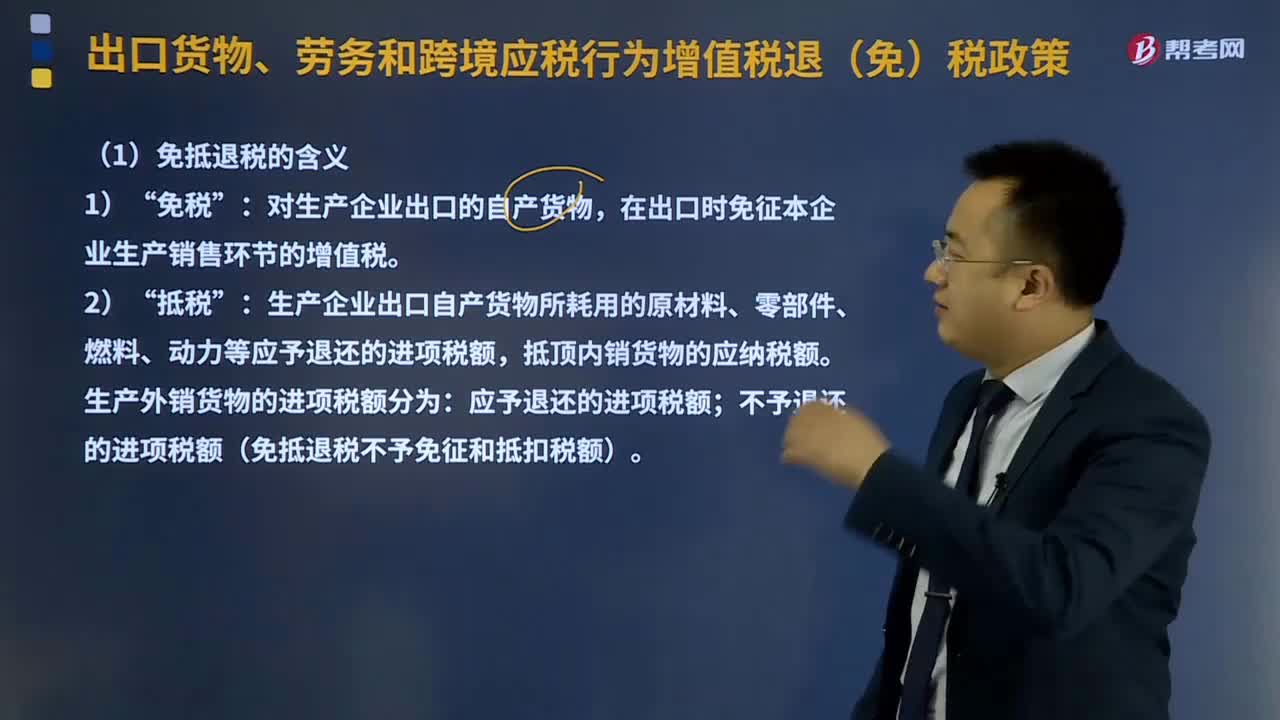

1632生产企业适用的增值税免抵退税如何计算?:出口货物、劳务、应税行为的实际离岸价(FOB)。按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额)。在出口时免征本企业生产销售环节的增值税,生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额;抵顶内销货物的应纳税额。不予退还的进项税额(免抵退税不予免征和抵扣税额)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料