下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、检查风险的控制效果取决于设计的审计程序的合理性和执行审计程序的有效性

C、注册会计师将可接受的检查风险水平降低会影响其审计程序

D、在审计风险确定的情况下,财务报表重大错报风险与可接受的检查风险呈反向关系

160

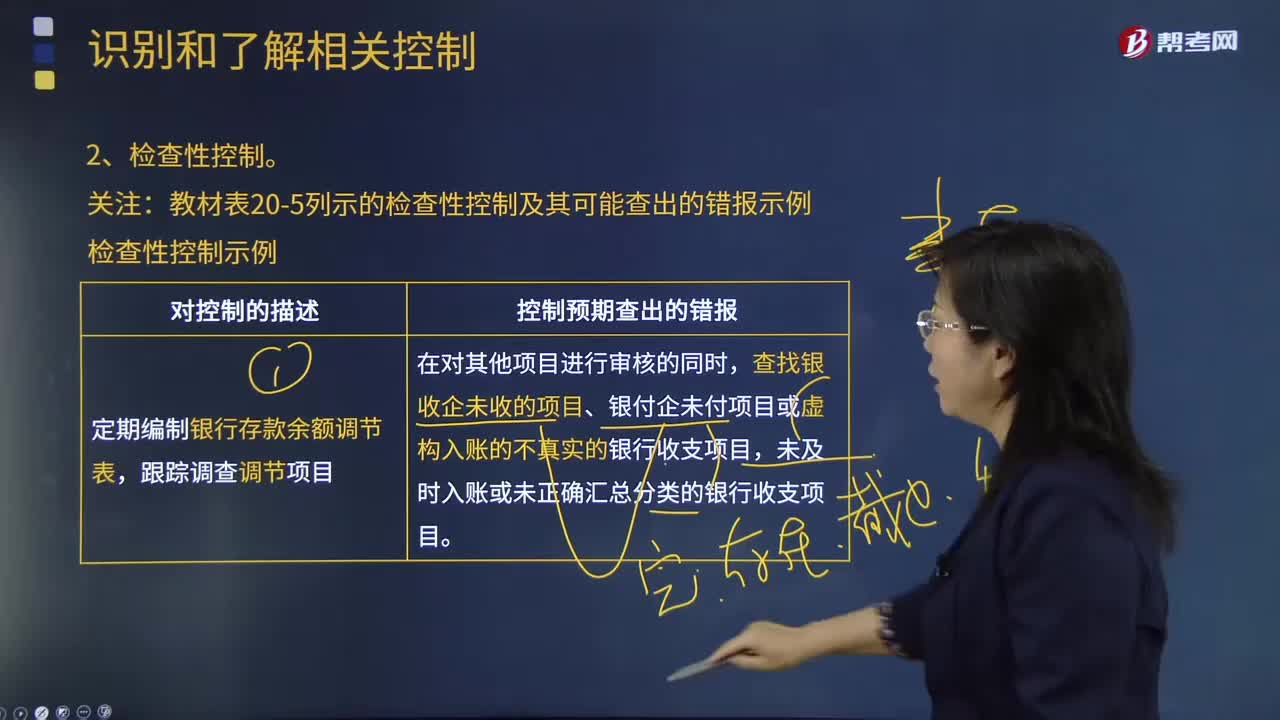

160什么是审计控制类型的检查性控制?:什么是审计控制类型的检查性控制?检查性控制通常是管理层用来监督实现流程目标的控制。检查性控制可以由人工执行也可以由信息系统自动执行。检查性控制通常并不适用于业务流程中的所有交易,以下是检查性控制及其可能查出的错报的实例。3.每季度复核应收账款贷方余额并找出原因。二、控制预期查出的错报:未及时入账或未正确汇总分类的银行收支项目。3.查找没有记录的发票和销售与现金收入中的分类错误。

51

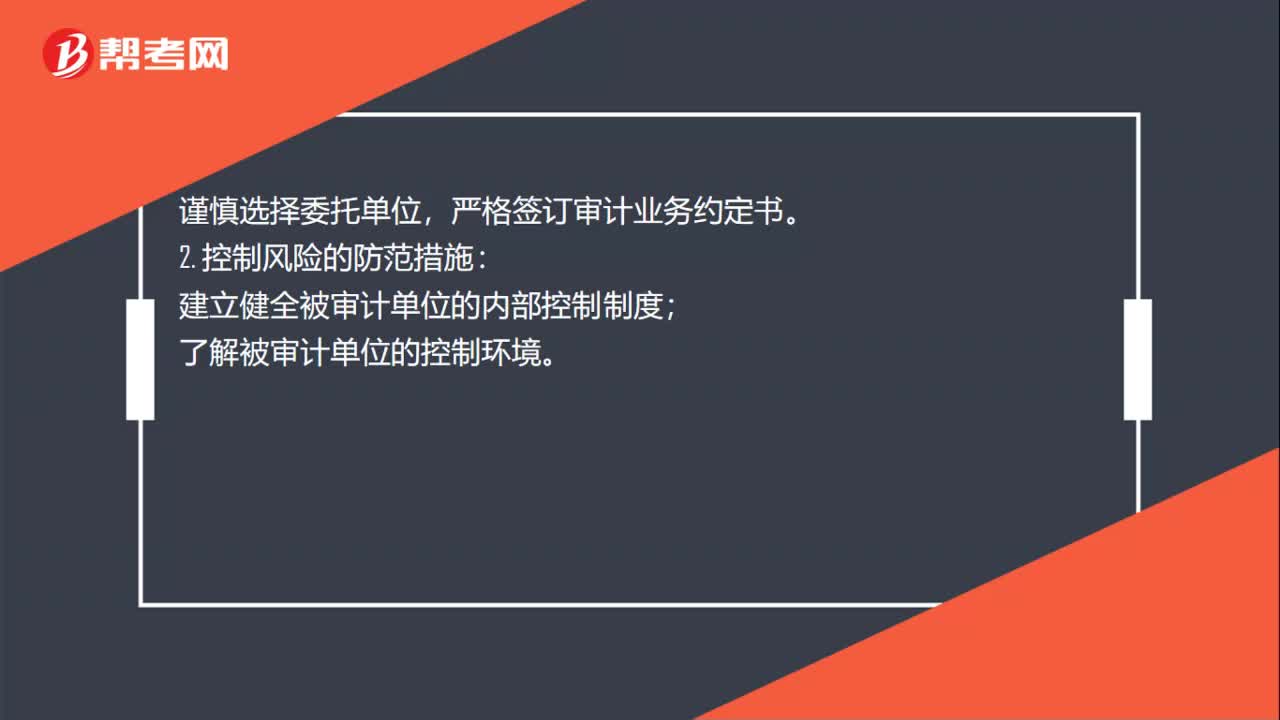

51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

60

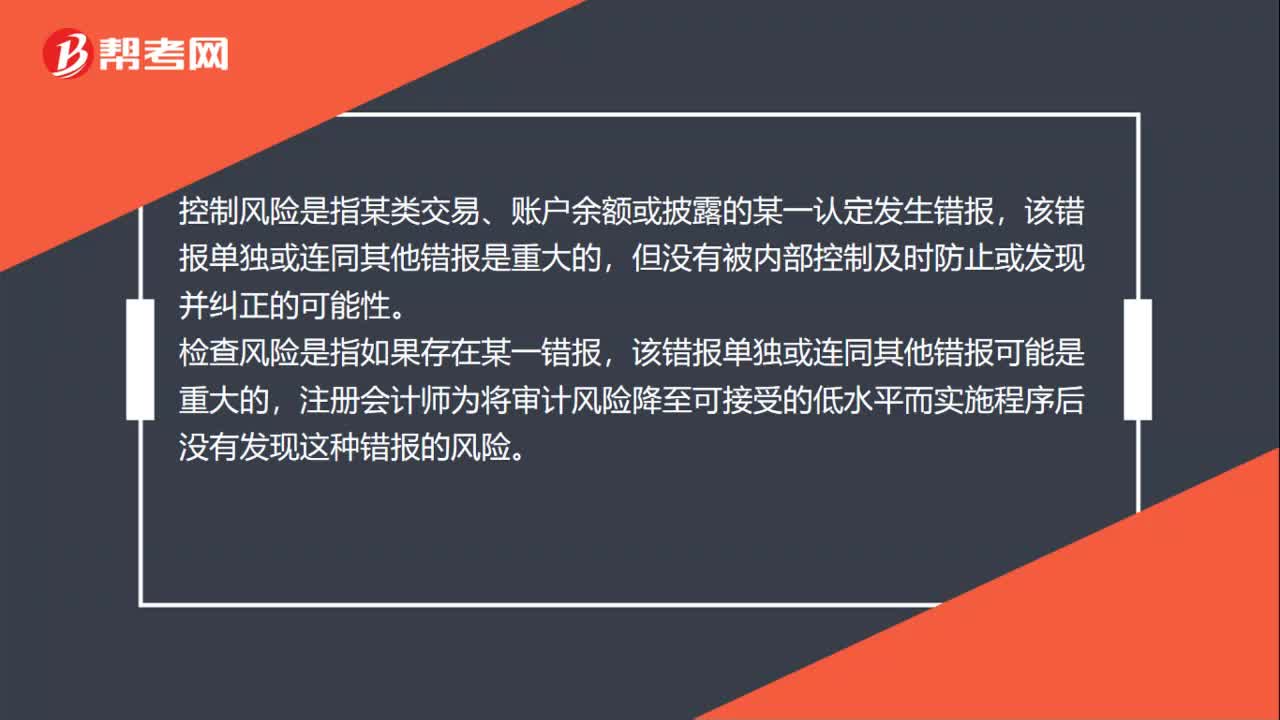

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料