下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计程序设计的合理性和执行的有效性

51

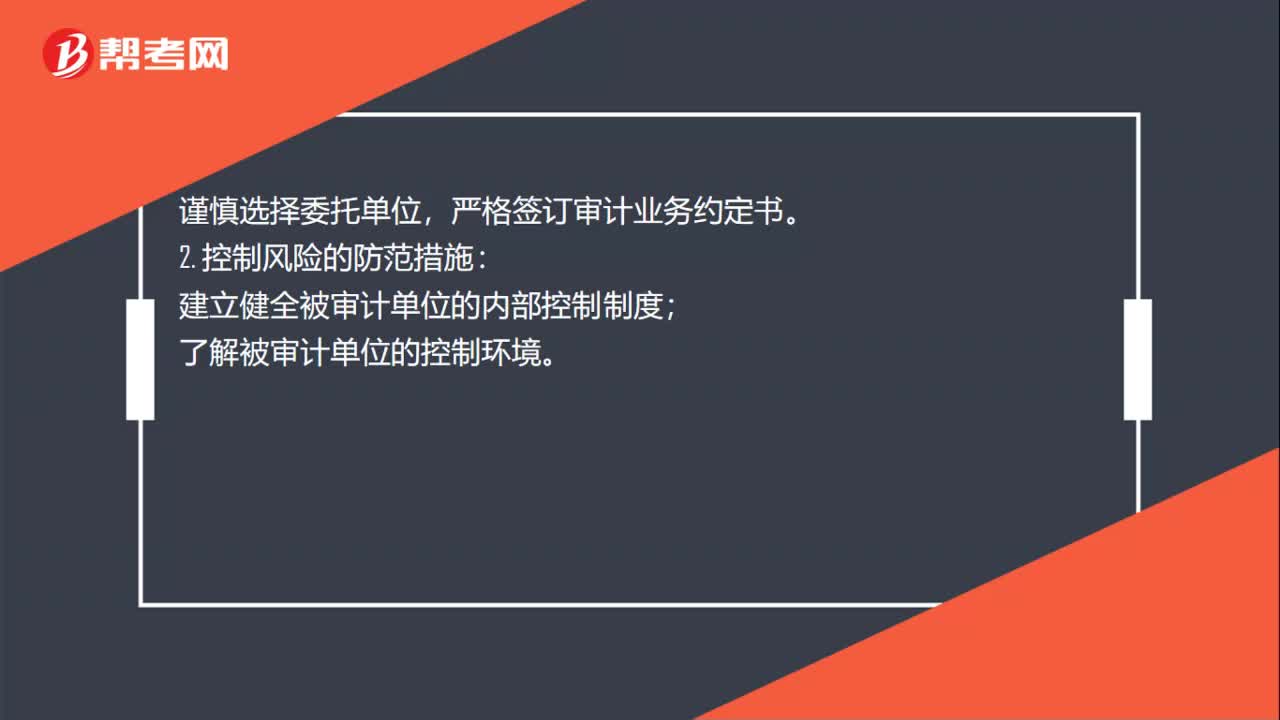

51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

60

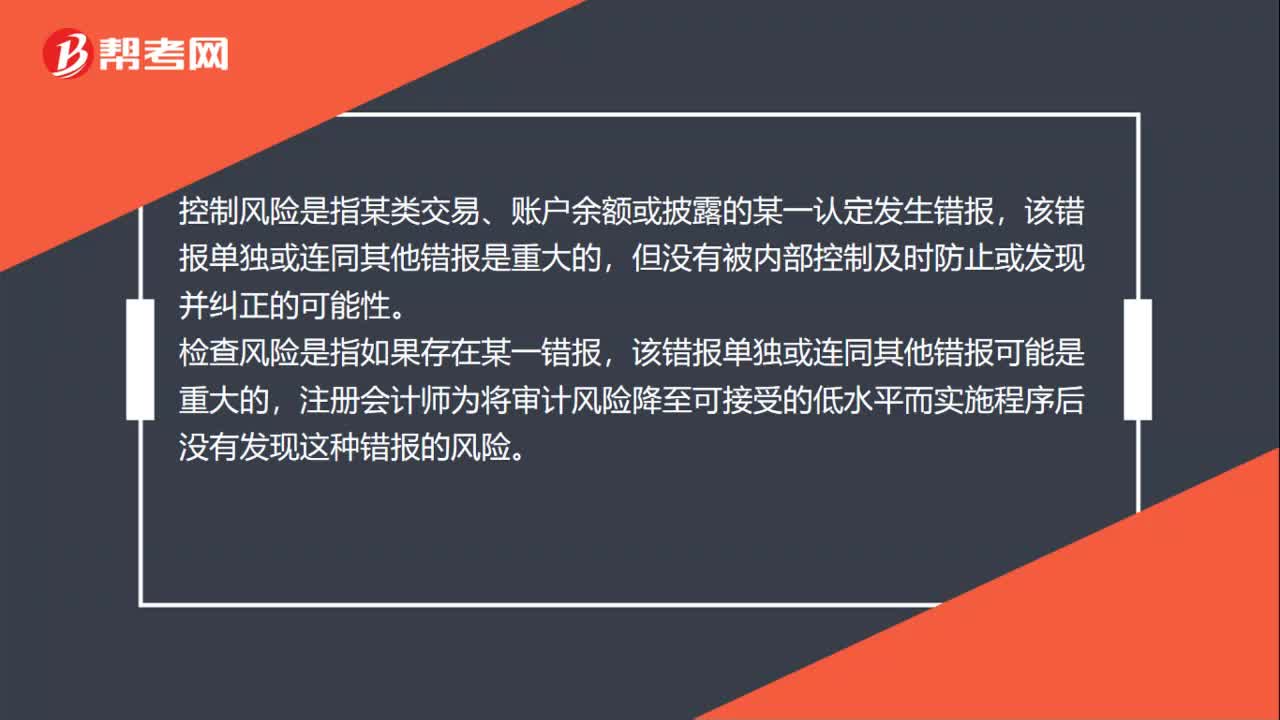

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

46

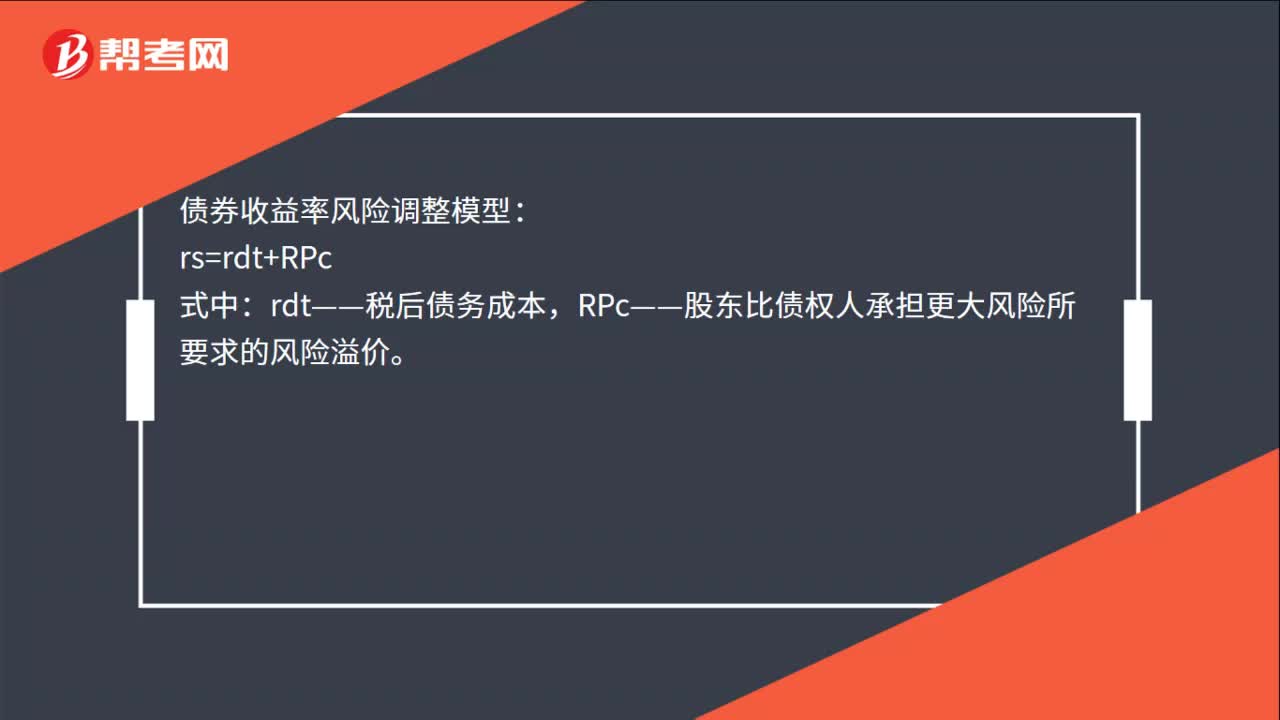

46债券收益率风险调整模型是什么?:债券收益率风险调整模型:rs=rdt+RPc:式中,rdt——税后债务成本。RPc——股东比债权人承担更大风险所要求的风险溢价。【提示】风险溢价是凭借经验估计的,一般认为,某企业普通股风险溢价对其自己发行的债券来讲。大约在3%~5%之间,对风险较高的股票用5%。风险较低的股票用3%

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料