下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、审计风险模型要求注册会计师将审计资源配置到最容易导致财务报表出现重大错报的领域

47

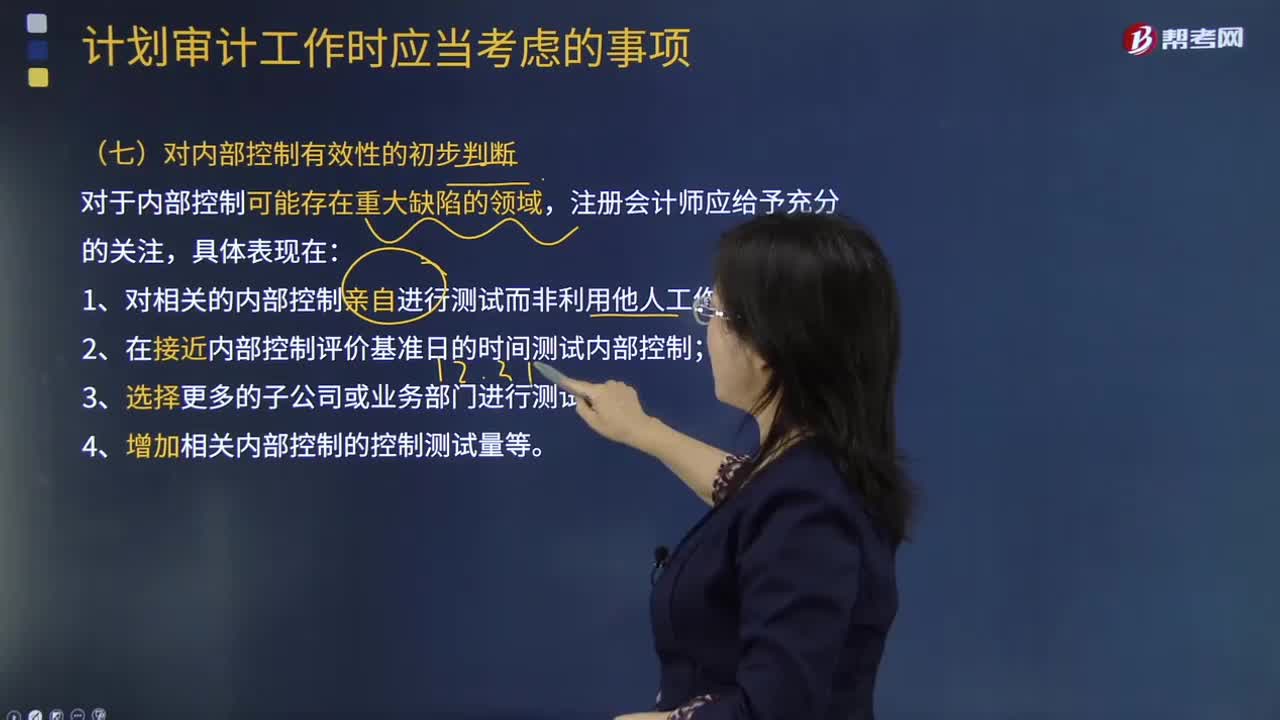

47注会审计对内部控制有效性的初步判断是什么?:注会审计对内部控制有效性的初步判断是什么?形成对企业内部控制有效性的初步判断。1.对相关的内部控制亲自进行测试而非利用他人工作;2.在接近内部控制评价基准日的时间测试内部控制;属于注册会计师在计划内部控制审计工作时应当考虑的有( )。B.企业内部控制最近发生变化的程度,D.可获取的、与内部控制有效性相关的证据的类型和范围;【解析】以上四项都是注册会计师在计划内部控制审计工作时应当考虑的事项。

51

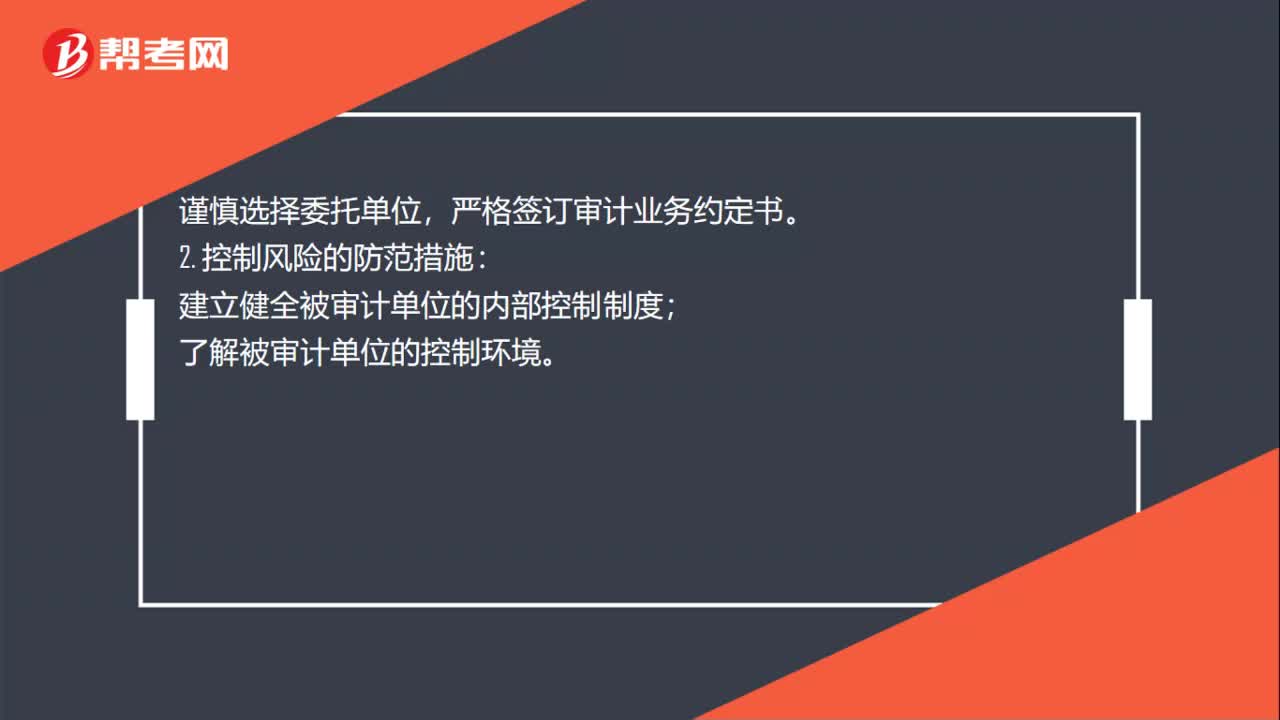

51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

60

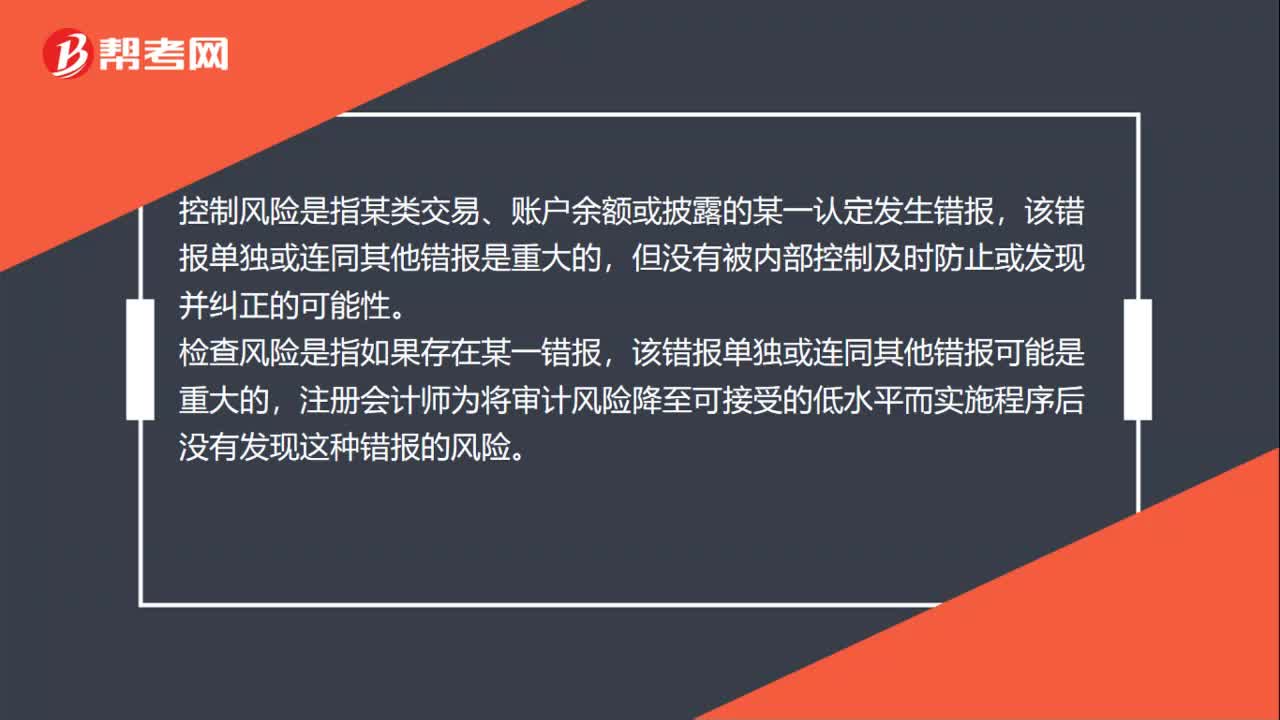

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料