下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

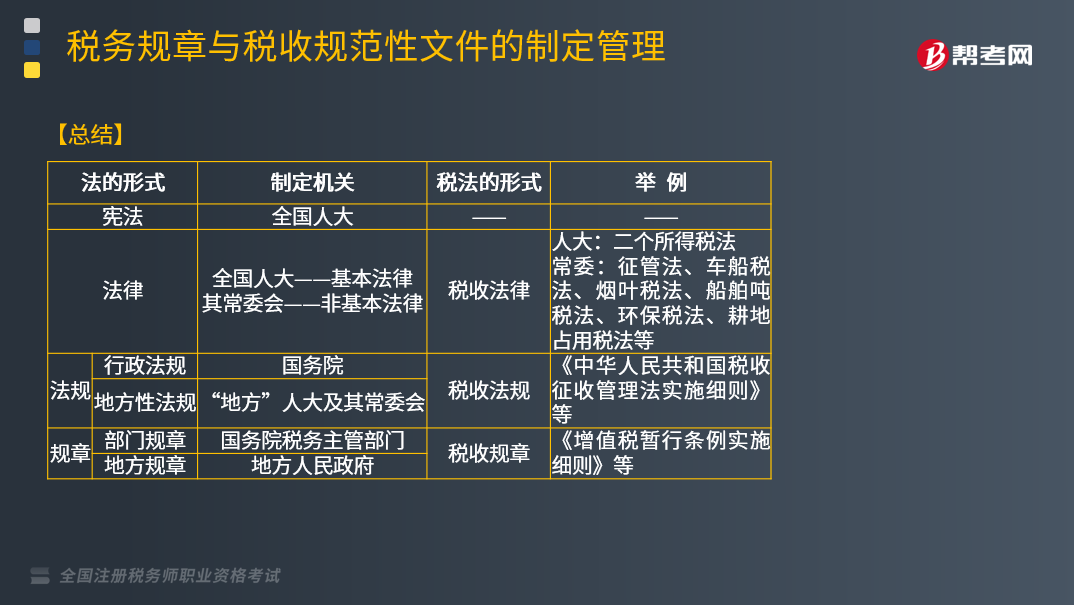

为什么对税收规范性文件进行制定和管理?为了贯彻落实国务院《全面推进依法行政实施纲要》,进一步提高税收制度建设质量,规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法(试行)》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),并于2010年7月1日开始实施。

一、税收规范性文件的概念与特征

(1)含义:税收规范性文件,指县以上税务机关依法定职权和规定程序制定公布的,规定纳税人、扣缴义务人、其他税务行政相对人权利、义务,在本辖区内具有普遍约束力并可反复适用的文件。

【要点】税收规范性文件与税务规章的区别表现在4方面:制定程序、设定权、效力、发布形式。

(2)特征:

一是:属于非立法行为的行为规范。

二是:适用主体的非特定性。

三是:不具有可诉性(属于抽象税务行为)。

四是:具有向后发生效力的特征。

二、权限范围

(1)设定范围:税收规范性文件不得设定税收开征、停征、减免退补税、行政许可、行政审批、行政处罚、行政强制、行政事业性收费。

(2)制定权:县以下税务机关以及各级税务机关的内设机构、派出机构、直属机构、临时性机构,不得以自己名义独立行使职权并承担相应责任——这类机构不具行政主体资格。

三、制定规则

(1)税收规范性文件名称。不得称“条例” “实施细则” 、“通知”、 “批复”等。

(2)税收规范性文件授权。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的,可以授权下级税务机关制定具体的实施办法。被授权税务机关不得将被授予的权力转授给其他机关。

(3)解释权限:由制定机关负责解释。

四、制定程序

(1)起草:制定机关的业务主管部门。

(2)审核:各级税务机关的法规部门。

(3)发布:以公告形式发布或在政府网站、税务机关网站上刊登税收规范性文件;未以公告形式发布的,不得作为税务机关执法依据。

【提示】未经公告形式公布的税收规范性文件,对纳税人不具有约束力。

五、文件清理

制定机关应当及时对税收规范性文件进行清理,形成文件清理长效机制,清理采取日常清理和集中清理相结合的方法。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】按照《税收规范性文件制定管理办法》,可以自己名义制定税收规范性文件的单位有( )。

A.县级以下税务机关

B.省级税务机关的内设机构

C.市级税务机关

D.省级税务机关的直属机构

【答案】C

【解析】县以下税务机关及各级税务机关的内设机构、派出机构、直属机构和临时性机构,不得以自己的名义制定税收规范性文件。

【例题·单选题】关于税收规范性文件,下列说法正确的是( )。

A.税收规范性文件可以设定退税事项

B.税收规范性文件的名称可以使用“通知”、“批复”

C.各级税务机关的内设机构,可以自己的名义制定税收规范性文件

D.税收规范性文件解释权由制定机关负责解释

【答案】D

【解析】选项A,税收规范性文件不得设定税收开征、停征、减税、免税、退税、补税事项,不得设定行政许可、行政处罚、行政强制、行政事业性收费以及其他不得由税收规范性文件设定的事项;选项B,税收规范性文件可以使用“办法”“规定”“规程”“规则”等名称,但是不得称“条例”“实施细则”“通知”“批复”等;选项C,县以下(不含本级)税务机关以及各级税务机关的内设机构、派出机构、直属机构和临时性机构,不得以自己的名义制定税收规范性文件。

【总结】

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

579

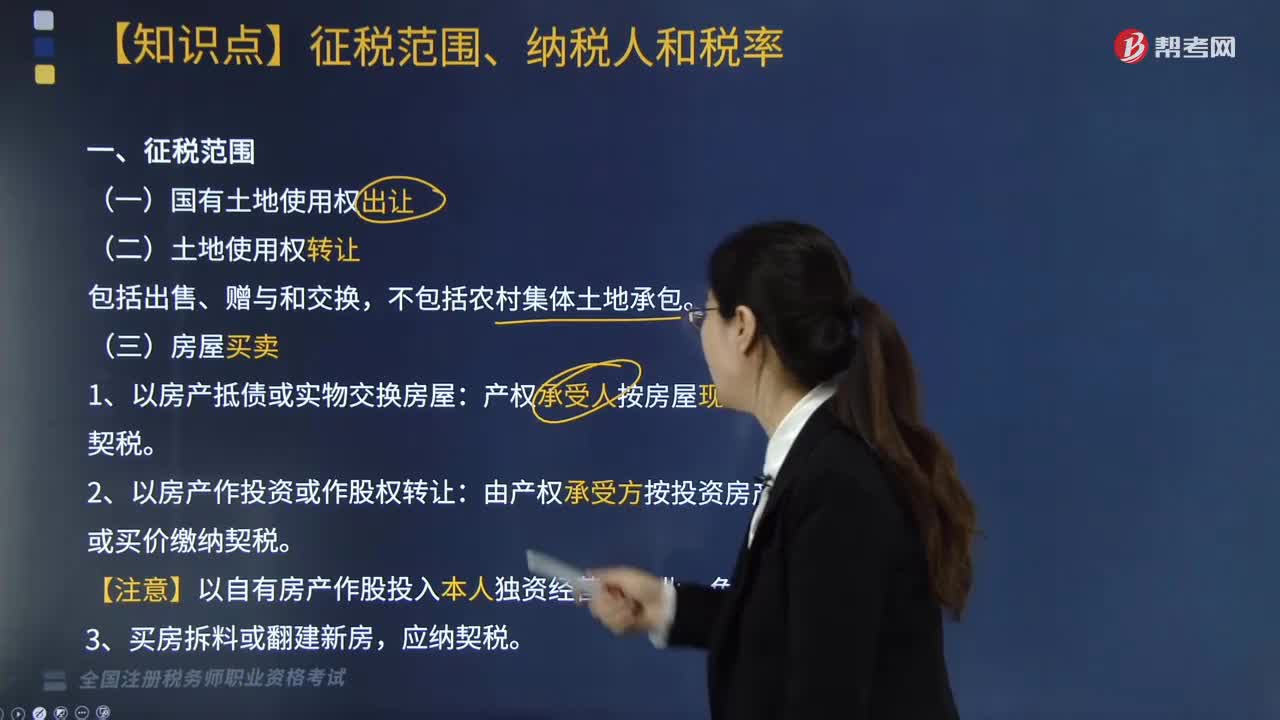

579契税征税范围、纳税人和税率包括哪些内容?:契税的征税对象为发生土地使用权和房屋所有权权属转移的土地和房屋。产权承受人按房屋现值缴纳契税。由产权承受方按投资房产价值或买价缴纳契税。2. 获奖方式取得房屋产权的照章缴纳契税。【提示】土地增值税只对有偿转让房地产征收,对改制(变更)后公司承受原企业土地、房屋权属,(1)对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料