下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

优先股发行与交易试点有哪些原则性的规定?

《指导意见》认为,开展优先股试点,有利于进一步深化企业股份制改革,为发行人提供灵活的直接融资工具,优化企业财务结构,推动企业兼并重组;有利于丰富证券品种,为投资者提供多元化的投资渠道,提高直接融资比重,促进资本市场稳定发展。

《指导意见》对目前开展优先股试点的范围、条件、发行方式、信息披露和交易等都作出了原则性规定,内容如下:

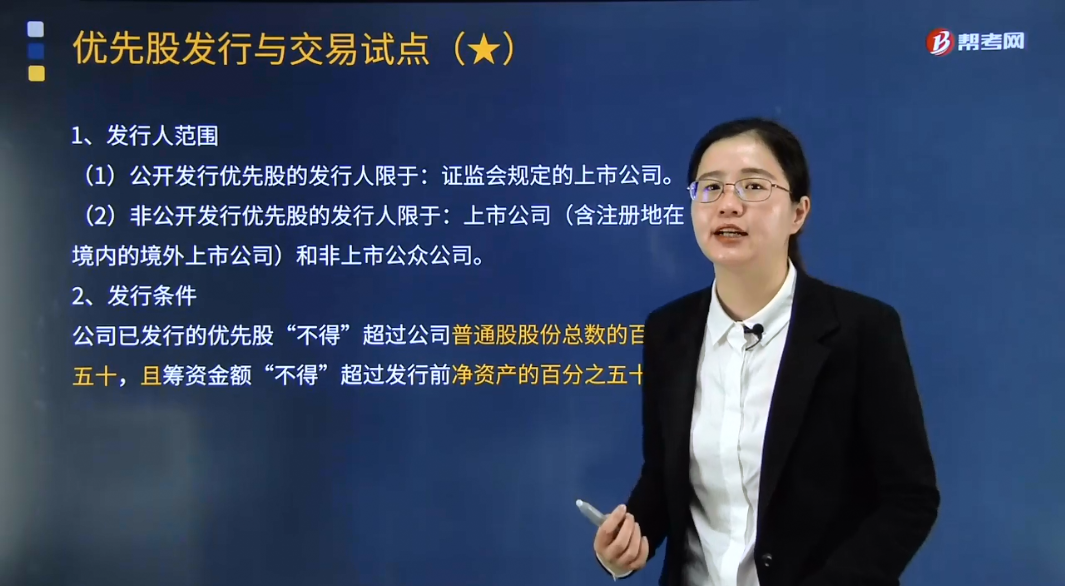

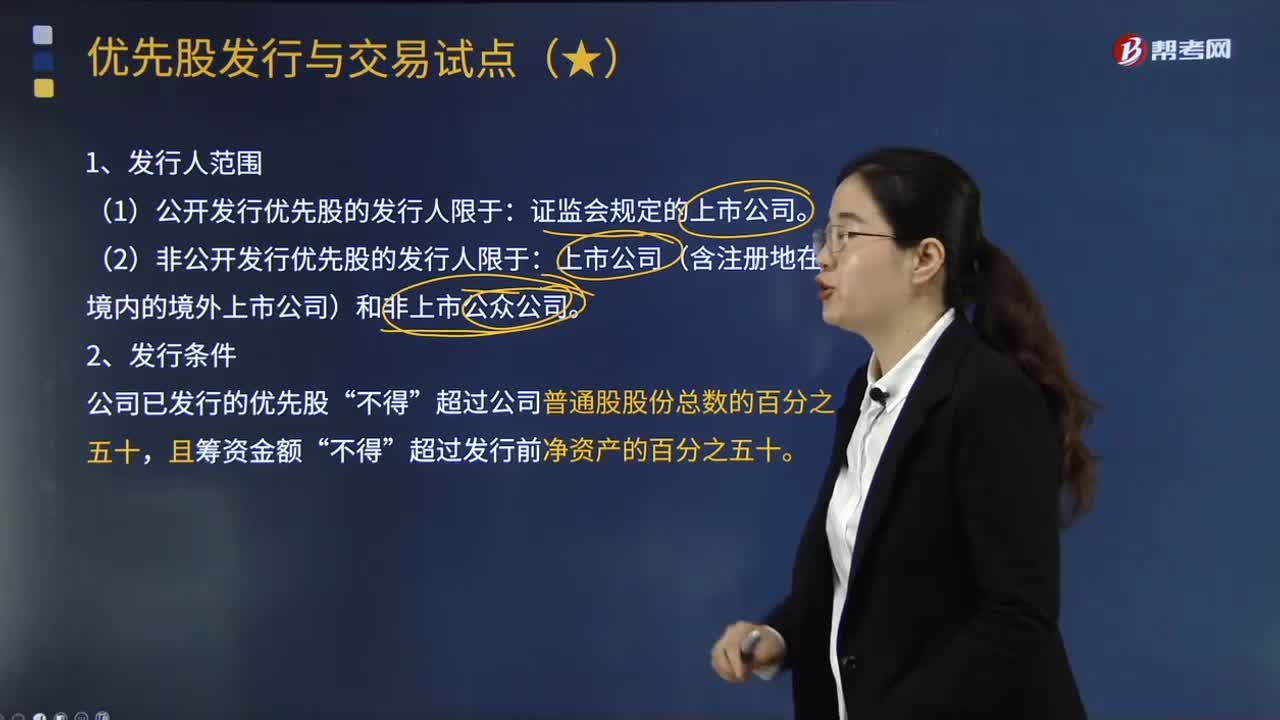

1.发行人范围

(1)公开发行优先股的发行人限于:证监会规定的上市公司。

(2)非公开发行优先股的发行人限于:上市公司(含注册地在境内的境外上市公司)和非上市公众公司。

2.发行条件

公司已发行的优先股“不得”超过公司普通股股份总数的百分之五十,且筹资金额“不得”超过发行前净资产的百分之五十,已回购、转换的优先股不纳入计算。

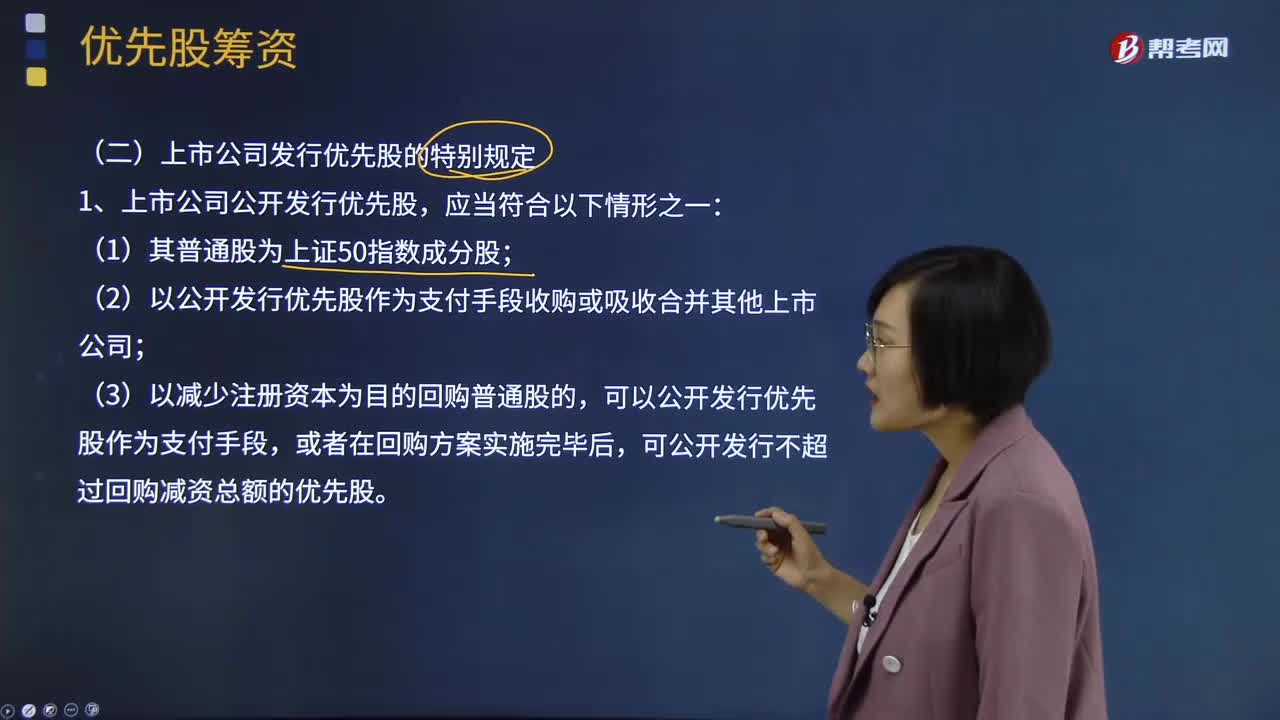

3.公开发行

公司公开发行优先股的,应当在公司章程中规定以下事项:

(1)采取固定股息率;

(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

(3)未向优先股股东足额派发股息的差额部分应当累积到下一会计年度;

(4)优先股股东按照约定的股息率分配股息后,不再同普通股股东一起参加剩余利润分配。

4.公司收购

(1)优先股可以作为并购重组支付手段。

(2)上市公司收购要约适用于被收购公司的所有股东;但可以针对优先股股东和普通股股东提出“不同”的收购条件。

5.优先股发行时的信息披露

公司应当在发行文件中详尽说明优先股股东的权利义务,充分揭示风险。同时,应按规定真实、准确、完整、及时、公平地披露或者提供信息,不得有虚假记载、误导性陈述或重大遗漏。

343

343优先股发行与交易试点有哪些原则性的规定?:优先股发行与交易试点有哪些原则性的规定?《指导意见》对目前开展优先股试点的范围、条件、发行方式、信息披露和交易等都作出了原则性规定,(1)公开发行优先股的发行人限于。(2)非公开发行优先股的发行人限于。公司已发行的优先股,已回购、转换的优先股不纳入计算:公司公开发行优先股的;(2)在有可分配税后利润的情况下必须向优先股股东分配股息。

48

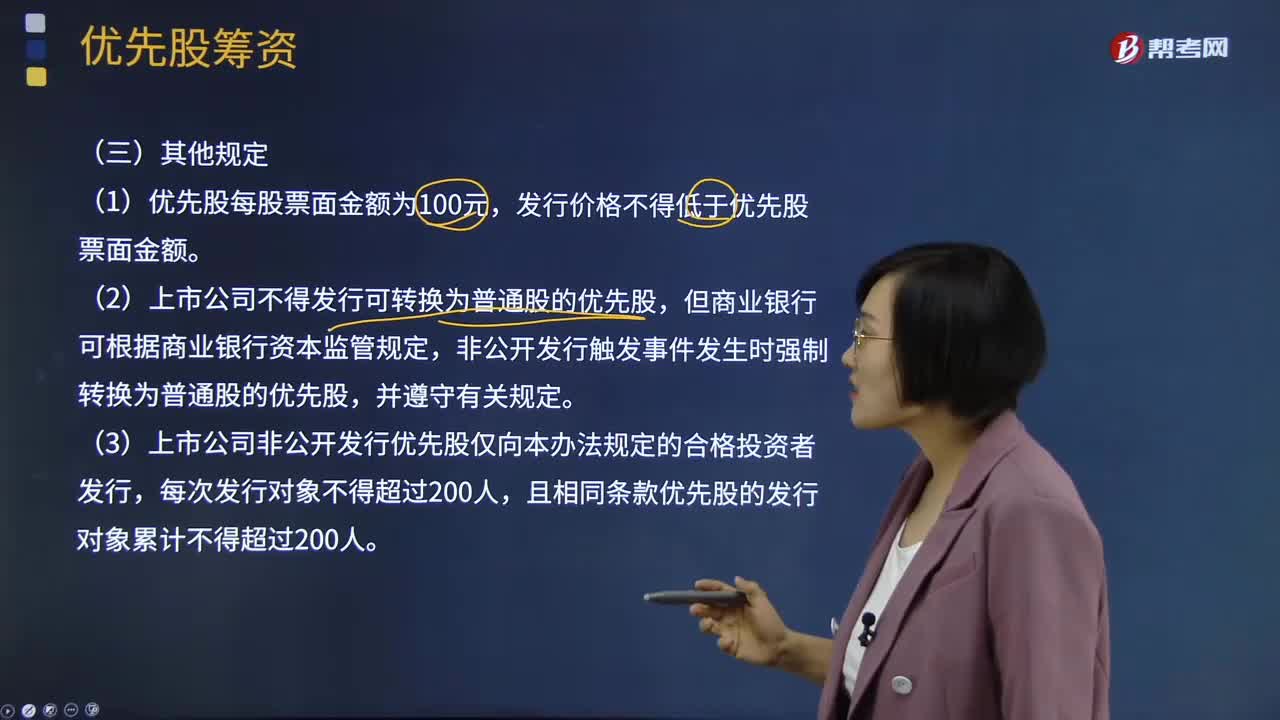

48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

169

169上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料