下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是股份有限公司的优先股?

股份,是指构成股份公司资本的份额。通过股份,公司所有者权益实现了单位化和标准化的划分。按股东的权利、义务不同,股份可分为普通股和优先股。本文重点介绍优先股。

1.优先股股东权利

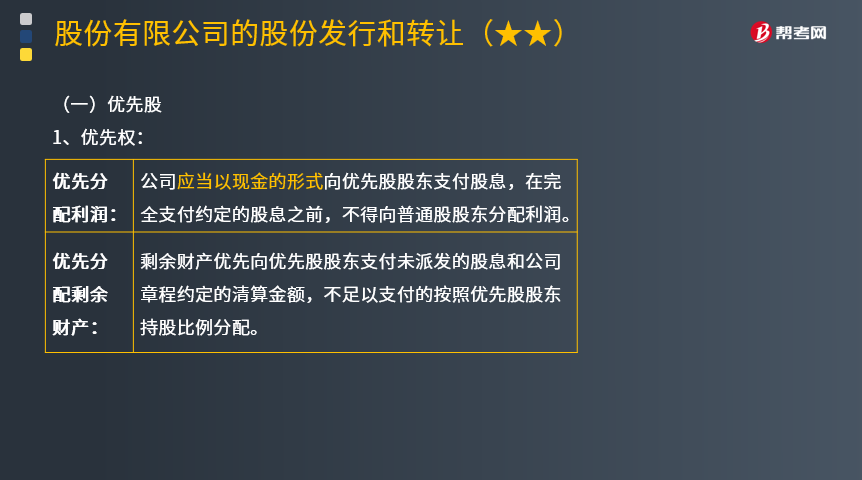

优先股股东的权利主要包括优先分配利润和剩余财产的权利。

(1)优先分配利润:公司应当以现金的形式向优先股股东支付股息,在完全支付约定的股息之前,不得向普通股股东分配利润。

(2)优先分配剩余财产:剩余财产优先向优先股股东支付未派发的股息和公司章程约定的清算金额,不足以支付的按照优先股股东持股比例分配。

2.优先股的发行

(1)发行主体:

只有上市公司和非上市公众公司可以发行优先股。其中上市公司可以公开发行优先股。

(2)发行条件:公司已发行的优先股不得超过普通股股份总数的50%,且筹资金额不得超过发行前净资产的50%;

3.表决权

优先股股东在享受优先权的同时,参与公司决策管理的权利受到限制。但对下列情形享有表决权:

(1)修改公司章程中与优先股相关的内容;

(2)一次或累计减少公司注册资本超过10%;

(3)公司合并、分立、解散或变更公司形式;

(4)发行优先股。

【提示】经出席会议的普通股股东所持表决权的2/3以上通过,且经出席会议的优先股股东所持表决权的2/3以上通过。

4.表决权恢复情形

公司累计3个会计年度或连续2个会计年度未按约定支付优先股股息的,优先股股东有权出席股东大会,每股优先股股份享有公司章程规定的表决权。

下面我们以注册会计师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2014年注册会计师考试真题】大华股份有限公司(简称大华公司)于2006年在上海证券交易所上市,普通股总数为5亿股。2014年3月,大华公司董事会做出决议,拟公开发行优先股,并制定方案如下:发行优先股3亿股,拟筹资5亿元……

【问】大华公司董事会提出的优先股拟发行的优先股股数是否符合相关规定?并分别说明理由。

【答】拟发行的优先股股数不符合法律规定。根据证券法律制度的规定,公司已经发行的优先股不得超过公司普通股总数的50%,大华公司已发行的普通股总数为5亿股,拟发行优先股3亿股,超过50%。

32

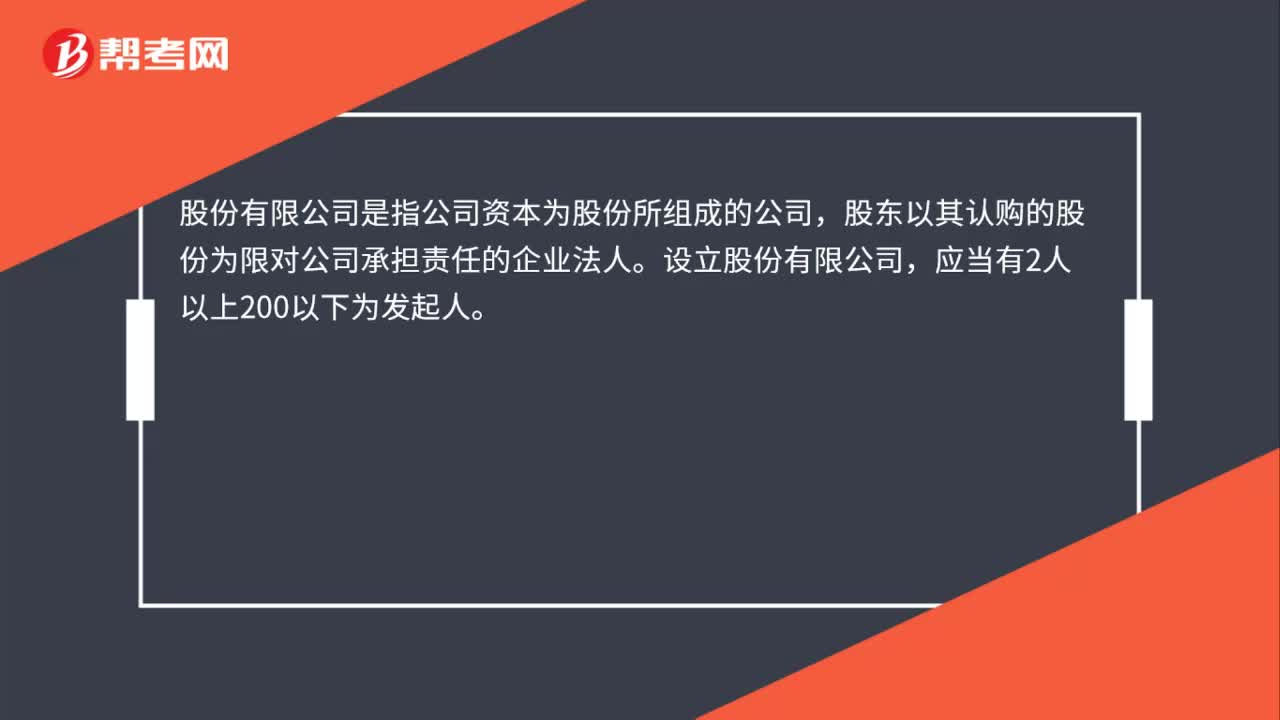

32股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。设立股份有限公司,应当有2人以上200以下为发起人。

30

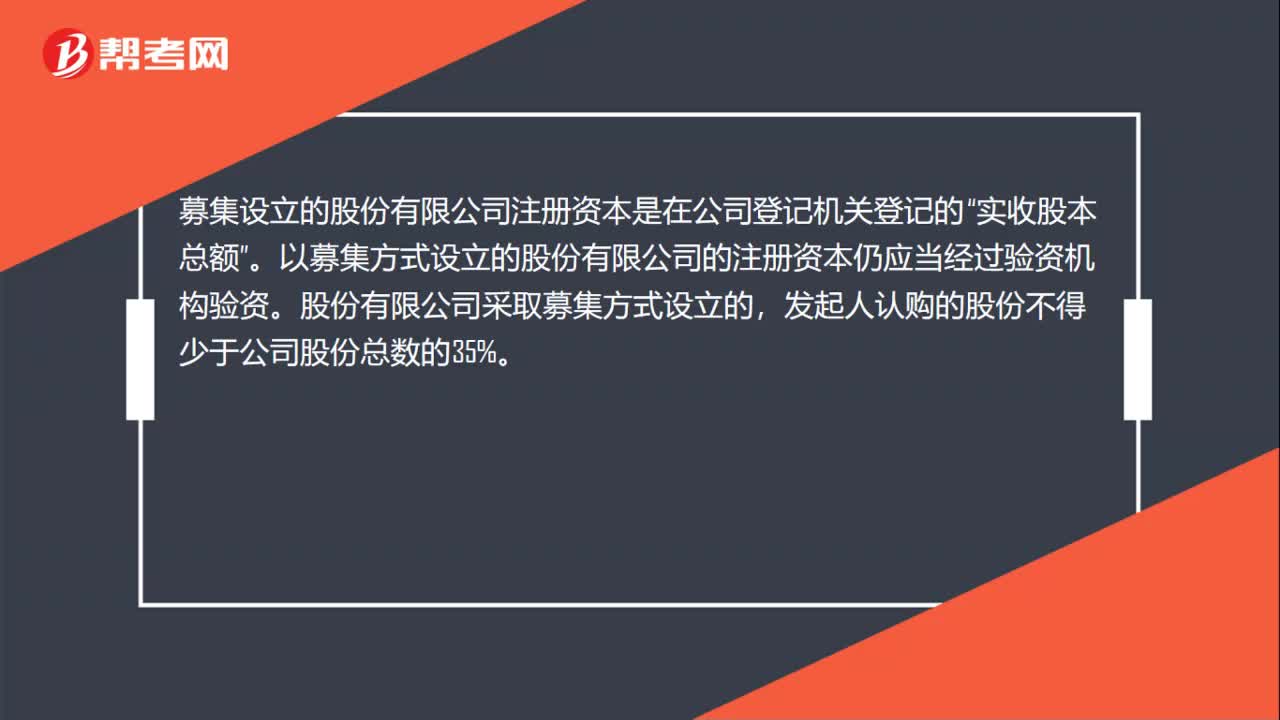

30募集设立的股份有限公司注册资本是什么?:募集设立的股份有限公司注册资本是什么?募集设立的股份有限公司注册资本是在公司登记机关登记的“实收股本总额”以募集方式设立的股份有限公司的注册资本仍应当经过验资机构验资。股份有限公司采取募集方式设立的。发起人认购的股份不得少于公司股份总数的35%。

28

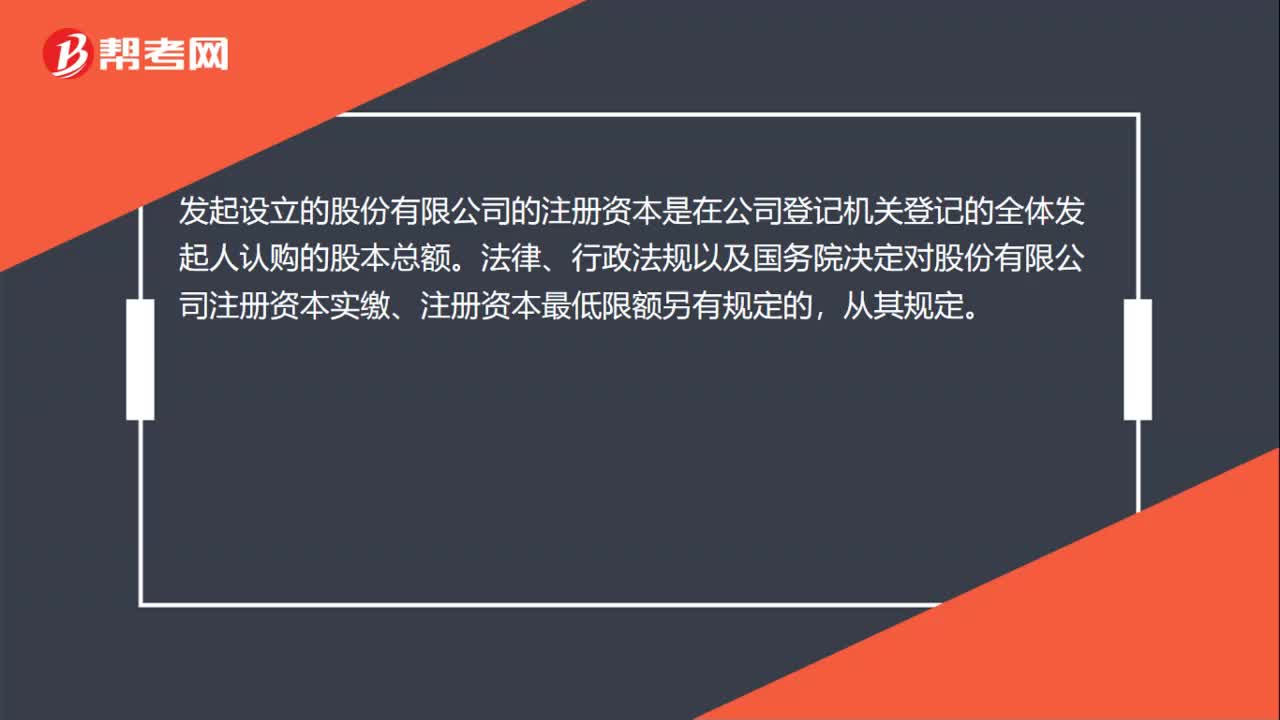

28发起设立股份有限公司的注册资本是什么?:发起设立股份有限公司的注册资本是什么?发起设立的股份有限公司的注册资本是在公司登记机关登记的全体发起人认购的股本总额。法律、行政法规以及国务院决定对股份有限公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料