下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

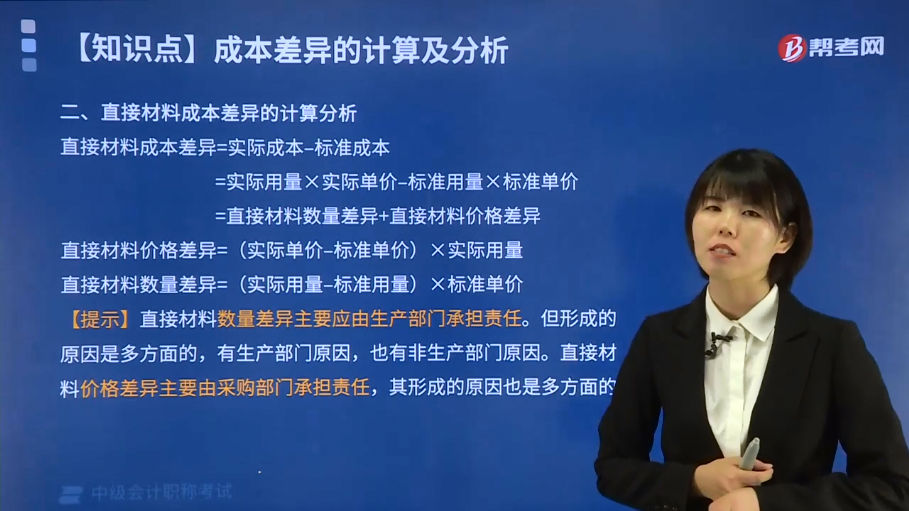

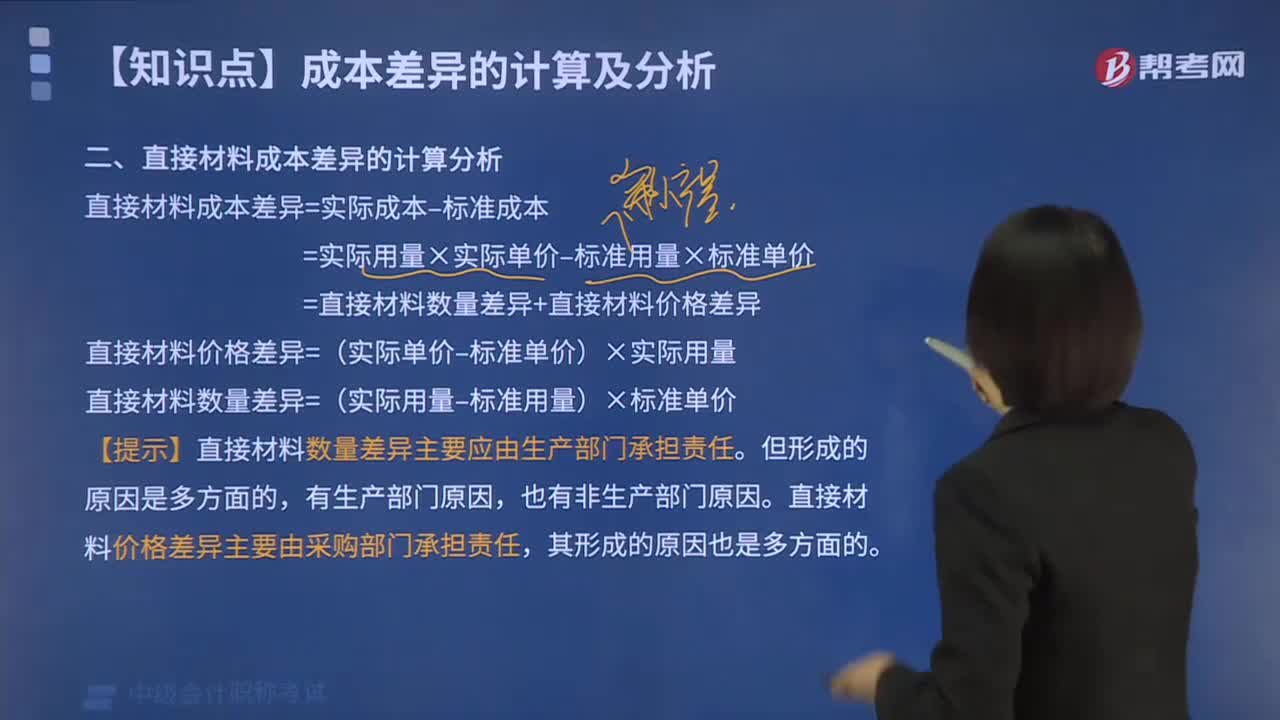

直接材料成本差异的计算分析是怎样的?

直接材料成本差异是指在实际产量下直接材料实际总成本与实际产量下标准总成本之间的差额。它可分解为直接材料用量差异和直接材料价格差异两部分。

直接材料成本差异=实际成本–标准成本

=实际用量×实际单价–标准用量×标准单价

=直接材料数量差异+直接材料价格差异

直接材料价格差异=(实际单价–标准单价)×实际用量

直接材料数量差异=(实际用量–标准用量)×标准单价

【提示】直接材料数量差异主要应由生产部门承担责任。但形成的原因是多方面的,有生产部门原因,也有非生产部门原因。直接材料价格差异主要由采购部门承担责任,其形成的原因也是多方面的。

下面是中级会计职称考试的例题和真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】沿用【例8-11】中的资料,A产品甲材料的标准价格为45元/千克,标准用量为3千克/件。假定企业本月投产A产品8000件,领用甲材料32000千克,其实际价格为40元/千克。

要求:

(1)计算直接材料成本差异;

(2)计算材料耗用量差异;

(3)计算材料价格差异。

【解析】

(1)直接材料成本差异=40×32000-45×3×8000=200000(元)(超支)

(2)材料耗用量差异=45×(32000-8000×3)=360000(元)(超支)

(3)材料价格差异=(40-45)×32000=-160000(元)(节约)

【2018年中级会计职称考试真题】某产品本期产量为60套,直接材料标准用量为18千克/套,直接材料标准价格为270元/千克,直接材料实际用量为1200千克,实际价格为210元/千克,则该产品的直接材料数量差异为( )元。

A. 10800

B. 12000

C. 32400

D. 33600

【答案】C

【解析】直接材料数量差异=(实际用量-实际产量下标准用量)×标准价格=(1200-60×18)×270=32400(元)。

459

459直接人工成本差异的计算怎么分析?:直接人工成本差异的计算怎么分析?直接人工成本差异为完成实际产量或作为量而发生的实际直接人工成本与标准直接人工成本之间的差额。直接人工成本差异=实际成本–标准成本,=直接人工工资率差异+直接人工效率差异。直接人工工资率差异=(实际工资率–标准工资率)×实际工时,直接人工效率差异=(实际工时–标准工时)×标准工资率,(1)计算直接人工成本差异(3)计算直接人工工资率差异

454

454直接材料成本差异的计算分析是怎样的?:直接材料成本差异的计算分析是怎样的?直接材料成本差异是指在实际产量下直接材料实际总成本与实际产量下标准总成本之间的差额。它可分解为直接材料用量差异和直接材料价格差异两部分。直接材料成本差异=实际成本–标准成本。=直接材料数量差异+直接材料价格差异,直接材料价格差异=(实际单价–标准单价)×实际用量。直接材料数量差异=(实际用量–标准用量)×标准单价。

78

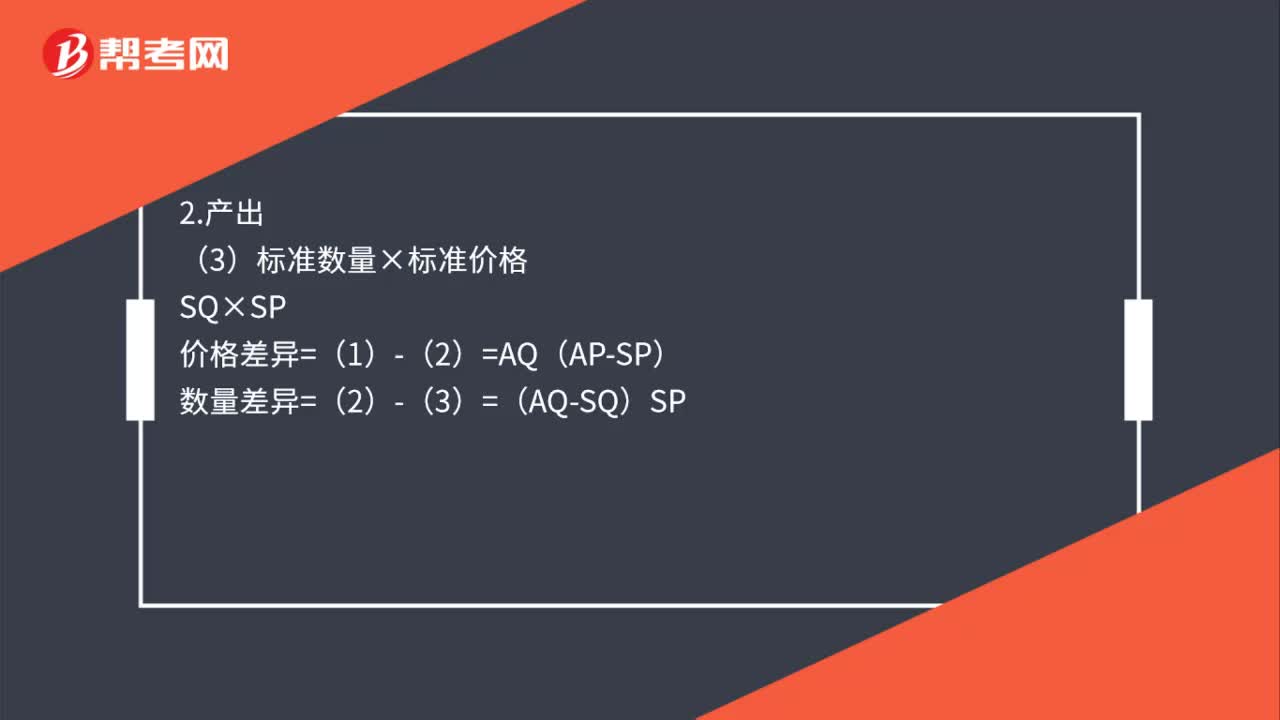

78成本差异的计算及分析是什么?:成本差异的计算及分析是什么?成本差异计算:实际数量×实际价格,AQ×AP。实际数量×标准价格2.产出标准数量×标准价格SQ×SP价格差异=(1)-(2)AQ(AP-SP)数量差异=(2)-(3)=(AQ-SQ)SP成本差异分析由于其预算额不随着产量的变动而变动会有所不同如果固定性制造费用的标准分配是按产量计算的那么每单位产品的标准分配率是为单位产品固定性制造费用的标准成本

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料