下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

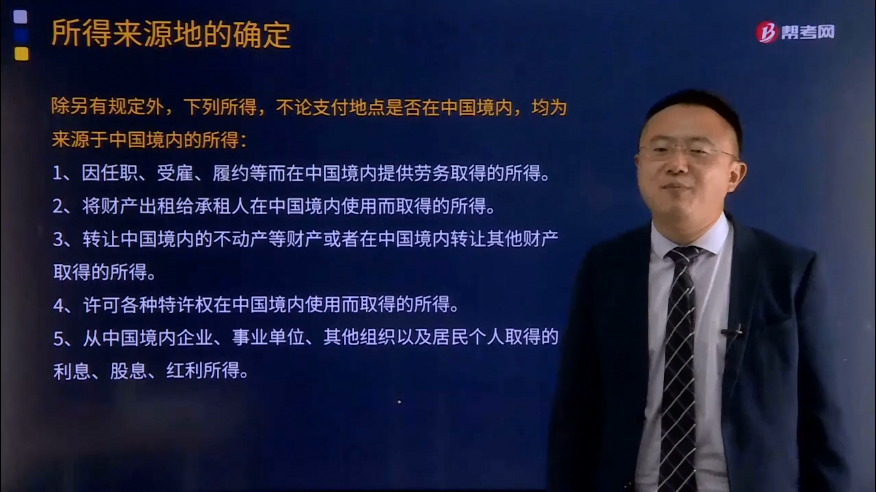

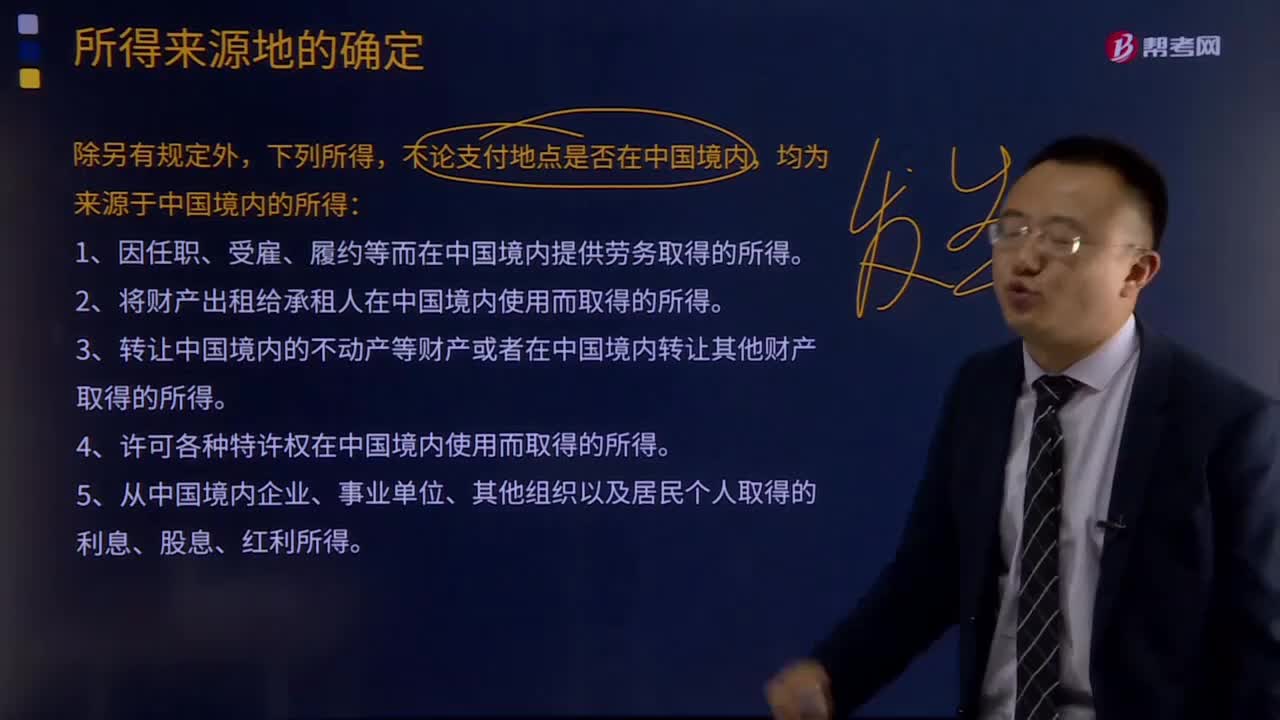

所得来源地怎么确定?

除另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

1、因任职、受雇、履约等而在中国境内提供劳务取得的所得。

2、将财产出租给承租人在中国境内使用而取得的所得。

3、转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得。

4、许可各种特许权在中国境内使用而取得的所得。

5、从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。

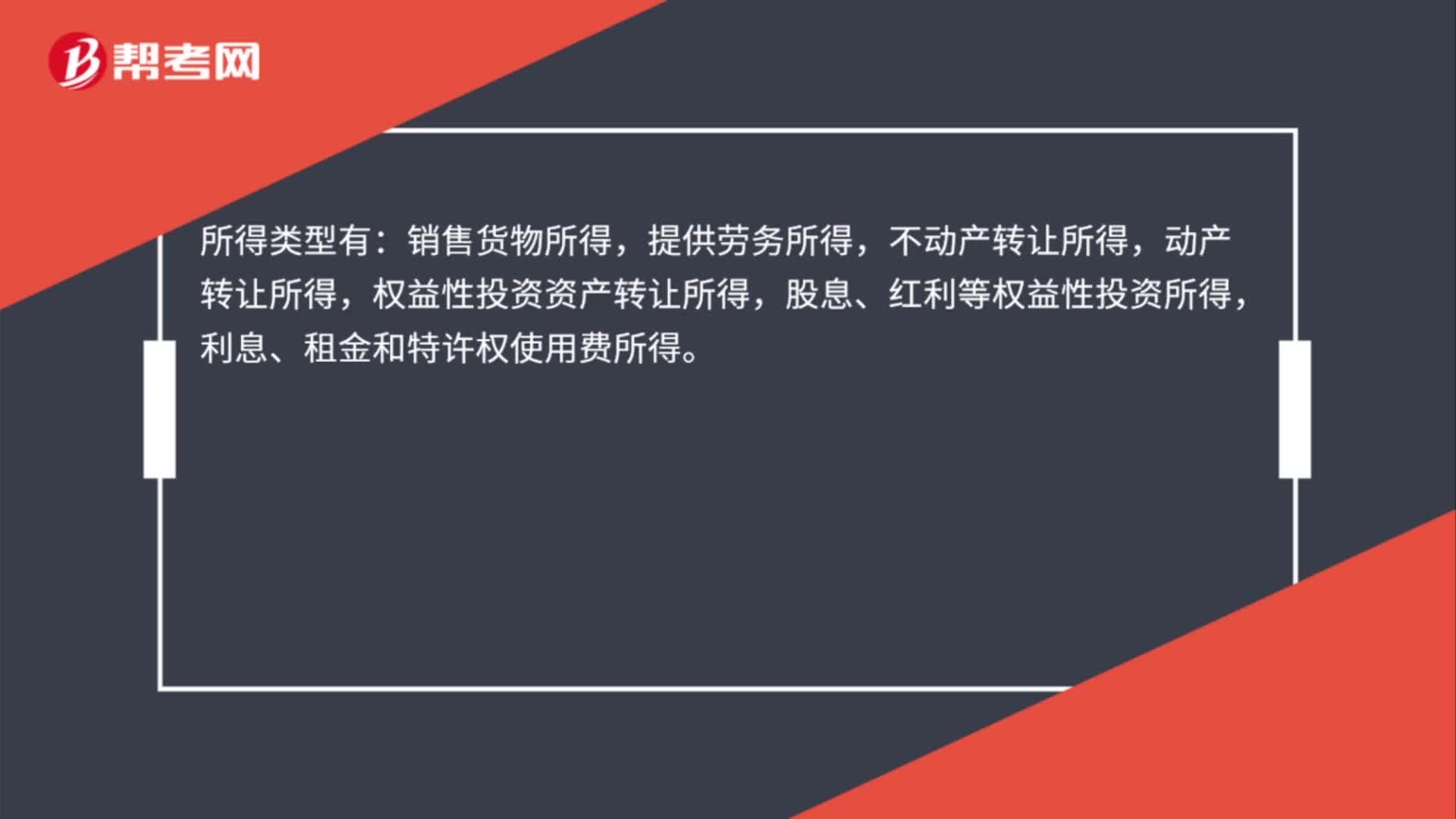

企业所得税所得来源地的确定:

1、销售货物所得,按照交易活动发生地确定。

2、提供劳务所得,按照劳务发生地确定。

3、转让财产所得。

(1)不动产转让所得按照不动产所在地确定。

(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。

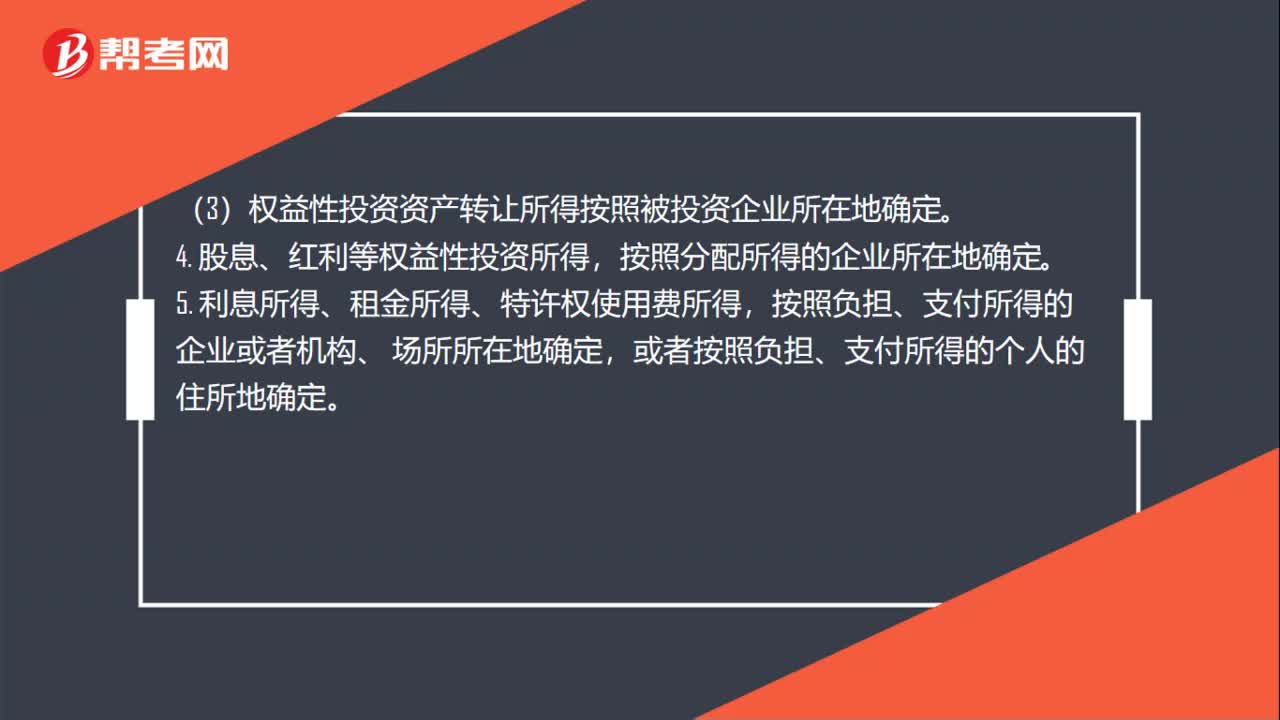

(3)权益性投资资产转让所得按照被投资企业所在地确定。

4、股息、红利等权益性投资所得,按照分配所得的企业所在地确定。

5、利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。

6、其他所得,由国务院财政、税务主管部门确定。

49

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

64

64企业所得税所得来源的确定是什么?:企业所得税所得来源的确定是什么?1. 销售货物所得,2. 提供劳务所得,3. 转让财产所得。(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定。4. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定。5. 利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、。

271

271所得来源地怎么确定?:1、因任职、受雇、履约等而在中国境内提供劳务取得的所得。2、将财产出租给承租人在中国境内使用而取得的所得。3、转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得。5、从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。企业所得税所得来源地的确定:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料