下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

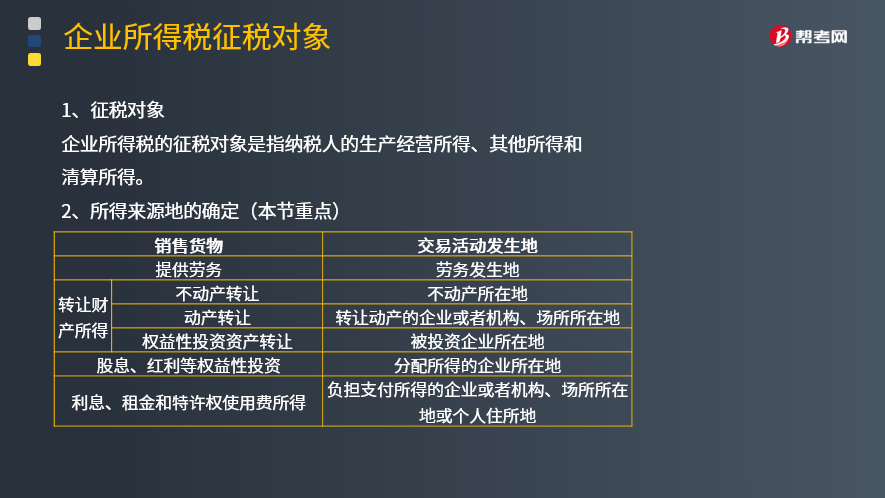

企业所得税征税对象及来源地分别是什么?

企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。

企业所得税所得来源地的确定(本节重点):

1、销售货物所得,按照交易活动发生地确定。

2、提供劳务所得,按照劳务发生地确定。

3、转让财产所得。

①不动产转让所得按照不动产所在地确定。

②动产转让所得按照转让动产的企业或者机构、场所所在地确定。

③权益性投资资产转让所得按照被投资企业所在地确定。

4、股息、红利等权益性投资所得,按照分配所得的企业所在地确定。

5、利息、租金和特许权使用费所得,按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】依据《企业所得税法》的规定,企业取得下列各项所得中,按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。

A.销售货物所得

B.动产转让所得

C.权益性投资资产转让所得

D.特许权使用费所得

企业所得税征税对象

【答案】D

【解析】销售货物所得,按交易活动发生地确认所得来源地;动产转让所得,按照转让动产的企业或者机构、场所所在地确认所得来源地;权益性投资资产转让所得,按照被投资方所在地确认所得来源地。

【例题·多选题】在判断所得是来源于中国境内、境外时,下列说法正确的有( )。

A.销售货物所得,按照交易活动发生地确定

B.不动产转让所得按照不动产交易活动发生地确定

C.动产转让所得按照转让动产的企业或者机构、场所所在地确定

D.股息、红利等权益性投资所得,按照分配所得的企业所在地确定

【答案】ACD

【解析】不动产转让所得按照不动产所在地确定所得来源地。

62

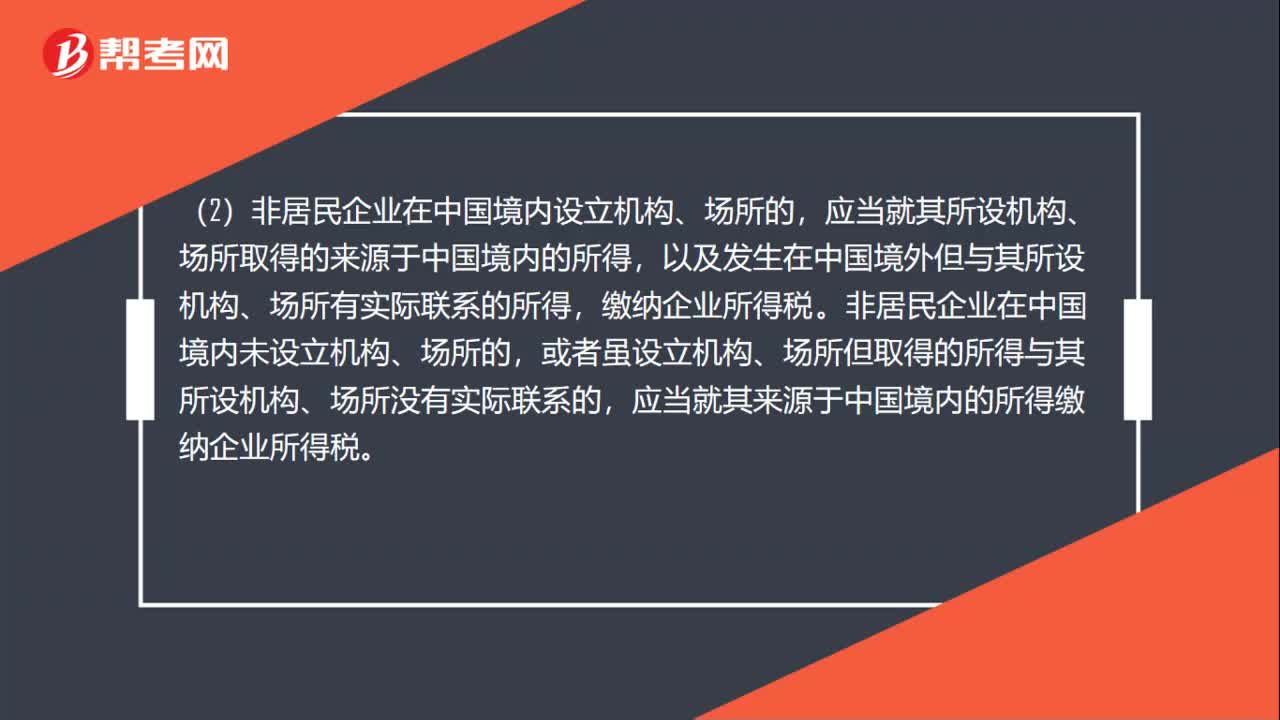

62企业所得税的征税对象有哪些?:企业所得税的征税对象从内容上看包括企业的生产经营所得、其他所得和清算所得;从空间范围上看包括来源于中国境内的所得和境外的所得。(1)居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,非居民企业在中国境内未设立机构、场所的。

49

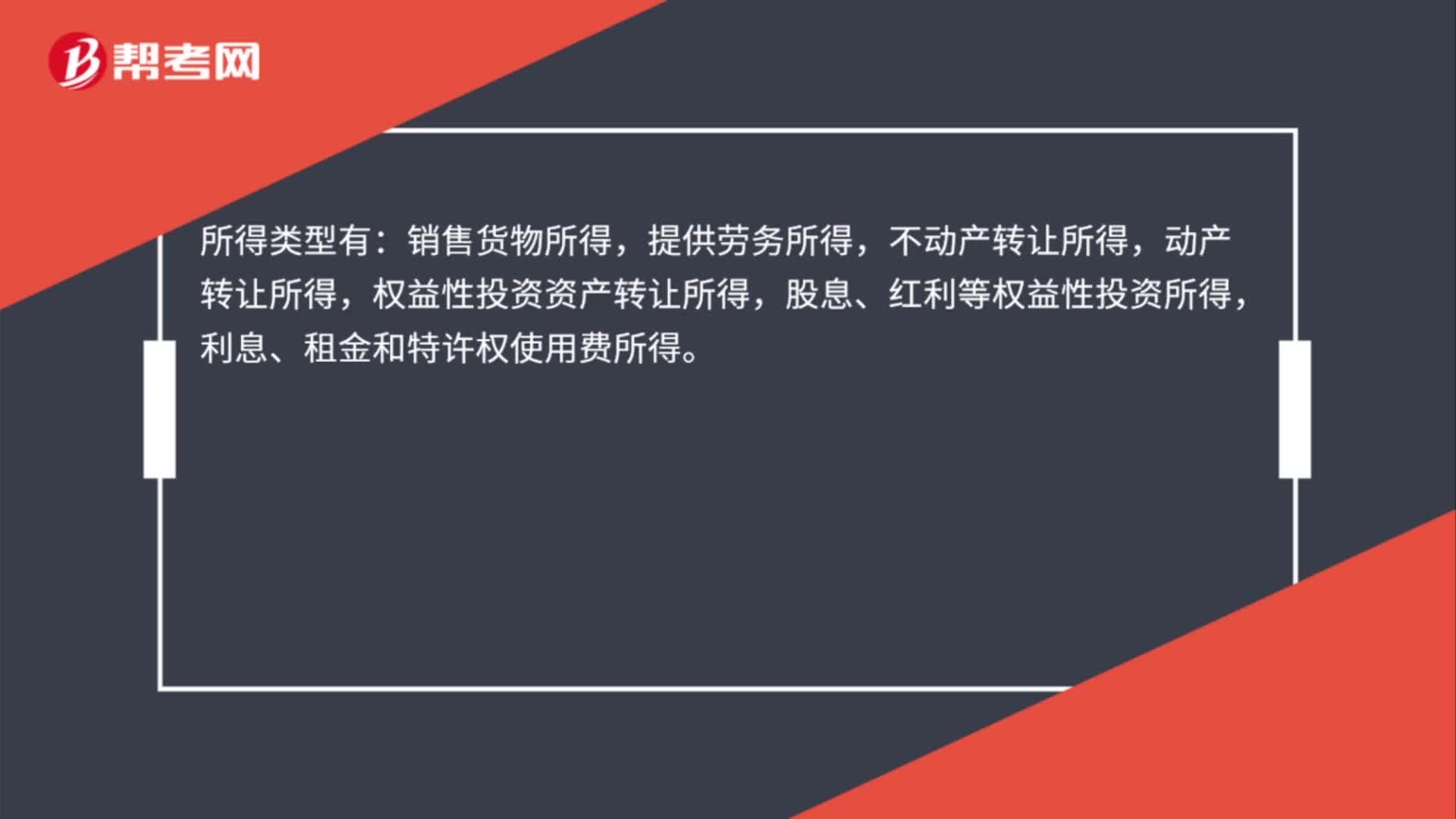

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

98

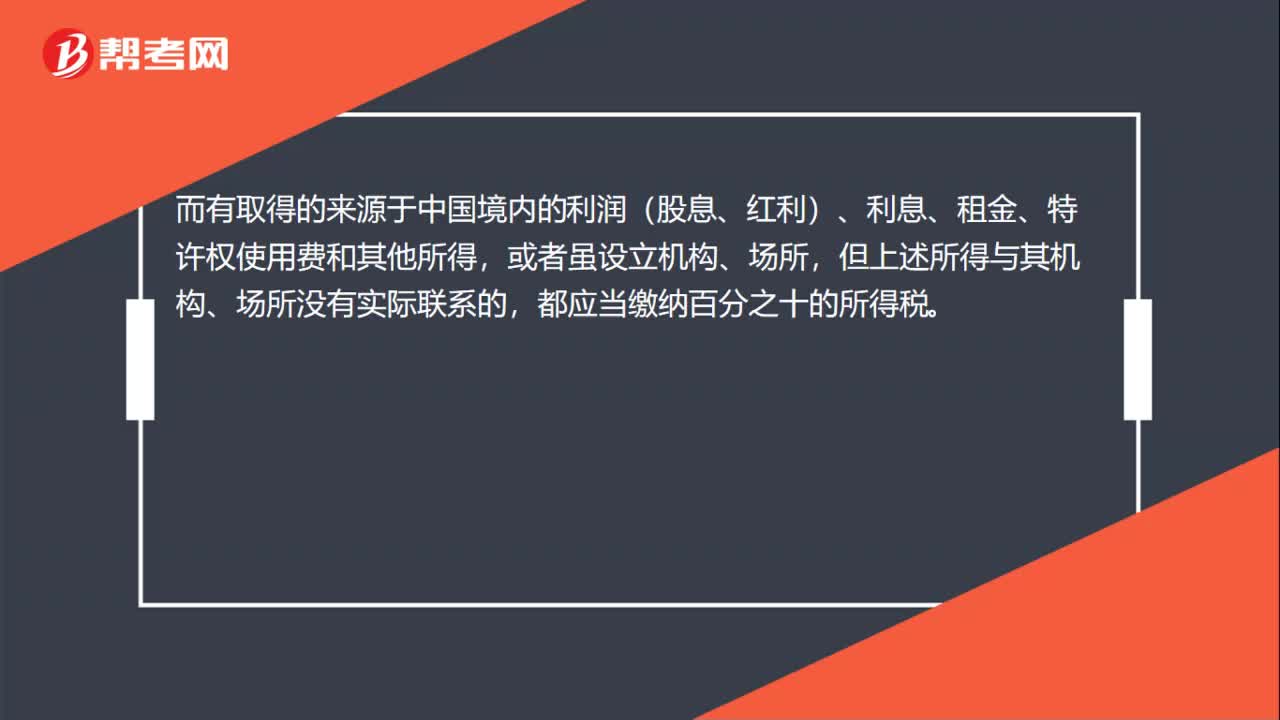

98预提所得税与企业所得税区别是什么?:预提所得税与企业所得税区别是什么?预提所得税,是指预先扣缴的所得税。而是世界上对这种源泉扣缴的所得税的习惯叫法。而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,都应当缴纳百分之十的所得税。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料