下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业长期偿债能力主要通过哪些指标来分析?

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。企业长期偿债能力主要通过以下指标来分析:

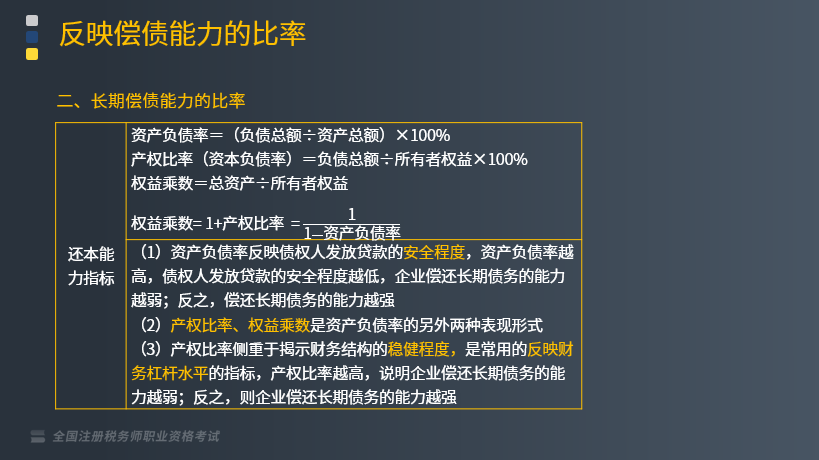

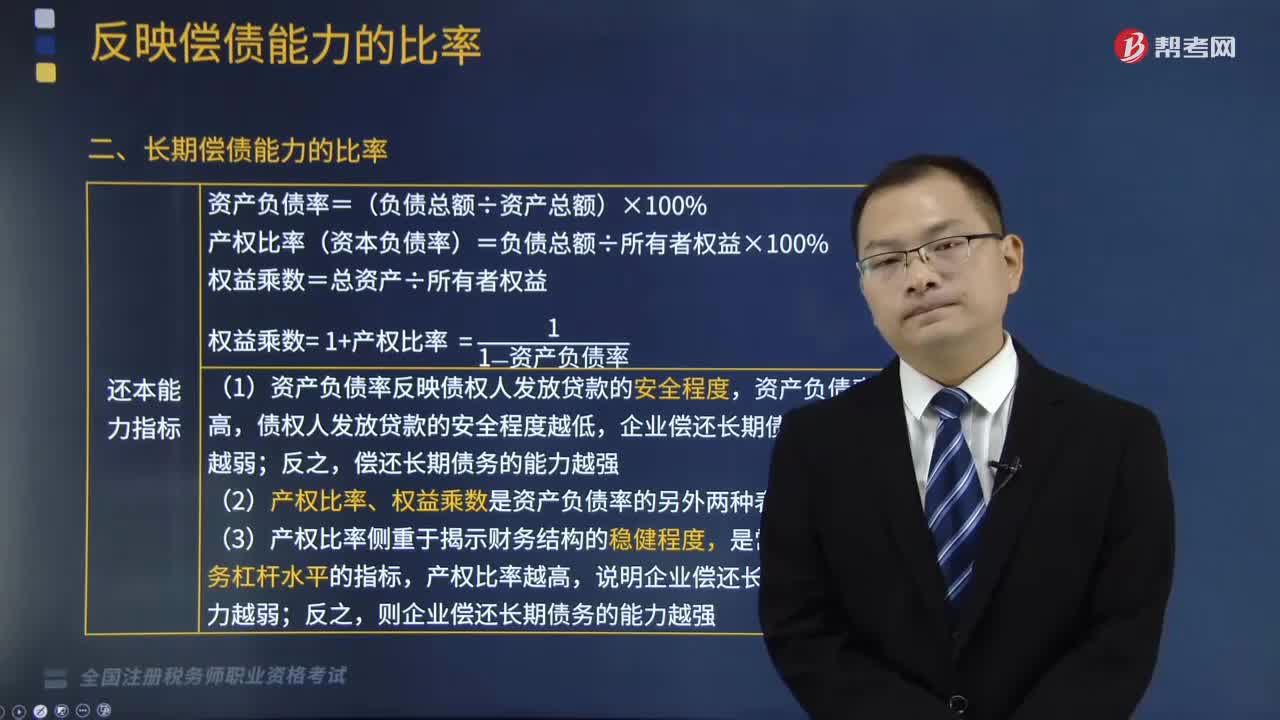

1.还本能力指标

资产负债率=(负债总额÷资产总额)×100%

产权比率(资本负债率)=负债总额÷所有者权益×100%

权益乘数=总资产÷所有者权益

权益乘数= 1+产权比率 = 1 /(1-资产负债率)

(1)资产负债率反映债权人发放贷款的安全程度,资产负债率越高,债权人发放贷款的安全程度越低,企业偿还长期债务的能力越弱;反之,偿还长期债务的能力越强。

(2)产权比率、权益乘数是资产负债率的另外两种表现形式。

(3)产权比率侧重于揭示财务结构的稳健程度,是常用的反映财务杠杆水平的指标,产权比率越高,说明企业偿还长期债务的能力越弱;反之,则企业偿还长期债务的能力越强。

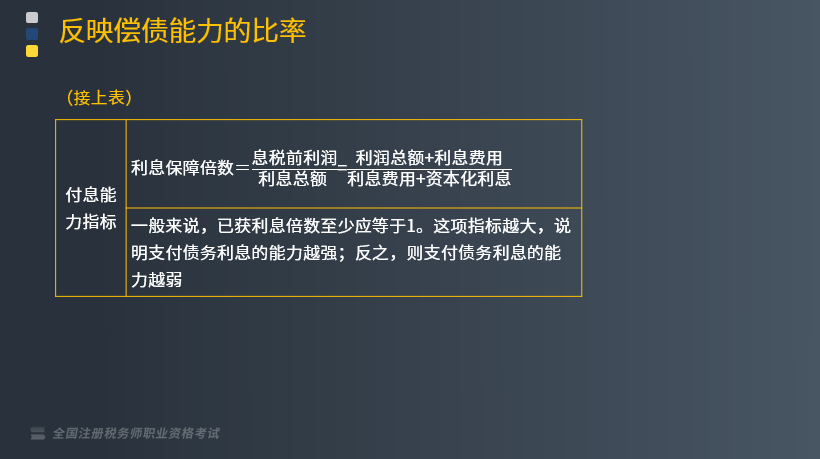

2.付息能力指标

利息保障倍数=息税前利润/利息总额=(利润总额+利息费用)/(利息费用+资本化利息)

一般来说,已获利息倍数至少应等于1。这项指标越大,说明支付债务利息的能力越强;反之,则支付债务利息的能力越弱。

下面我们列举两道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】下列财务指标中,可以反映长期偿债能力的有( )。

A.总资产周转率

B.权益乘数

C.产权比率

D.资产负债率

E.利息保障倍数

【答案】BCDE

【解析】反映长期偿债能力的财务指标主要有资产负债率、产权比率、权益乘数、利息保障倍数,总资产周转率是反映营运能力的指标,选项A错误。

【例题·单选题】产权比率越高,通常反映的信息是( )。

A.财务结构越稳健

B.长期偿债能力越强

C.财务杠杆效应越强

D.股东权益的保障程度越高

【答案】C

【解析】产权比率=负债总额/所有者权益总额×100%,这一比率越高,表明企业长期偿债能力越弱,债权人权益保障程度越低,选项BD错误;产权比率高,是高风险、高报酬的财务结构,财务杠杆效应强,选项C正确,选项A错误。

【2016年税务师职业资格考试真题】下列各项财务指标中,能够反映企业偿债能力的有( )。

A.权益乘数

B.市净率

C.产权比率

D.每股营业现金净流量

E.现金比率

【答案】ACE

【解析】选项B,反映上市公司特殊财务分析;选项D,反映获取现金能力。

492

492企业长期偿债能力主要通过哪些指标来分析?:企业长期偿债能力主要通过哪些指标来分析?企业长期偿债能力主要通过以下指标来分析:产权比率(资本负债率)=负债总额÷所有者权益×100%,(1)资产负债率反映债权人发放贷款的安全程度。企业偿还长期债务的能力越弱,(2)产权比率、权益乘数是资产负债率的另外两种表现形式。(3)产权比率侧重于揭示财务结构的稳健程度,说明企业偿还长期债务的能力越弱;则企业偿还长期债务的能力越强。

403

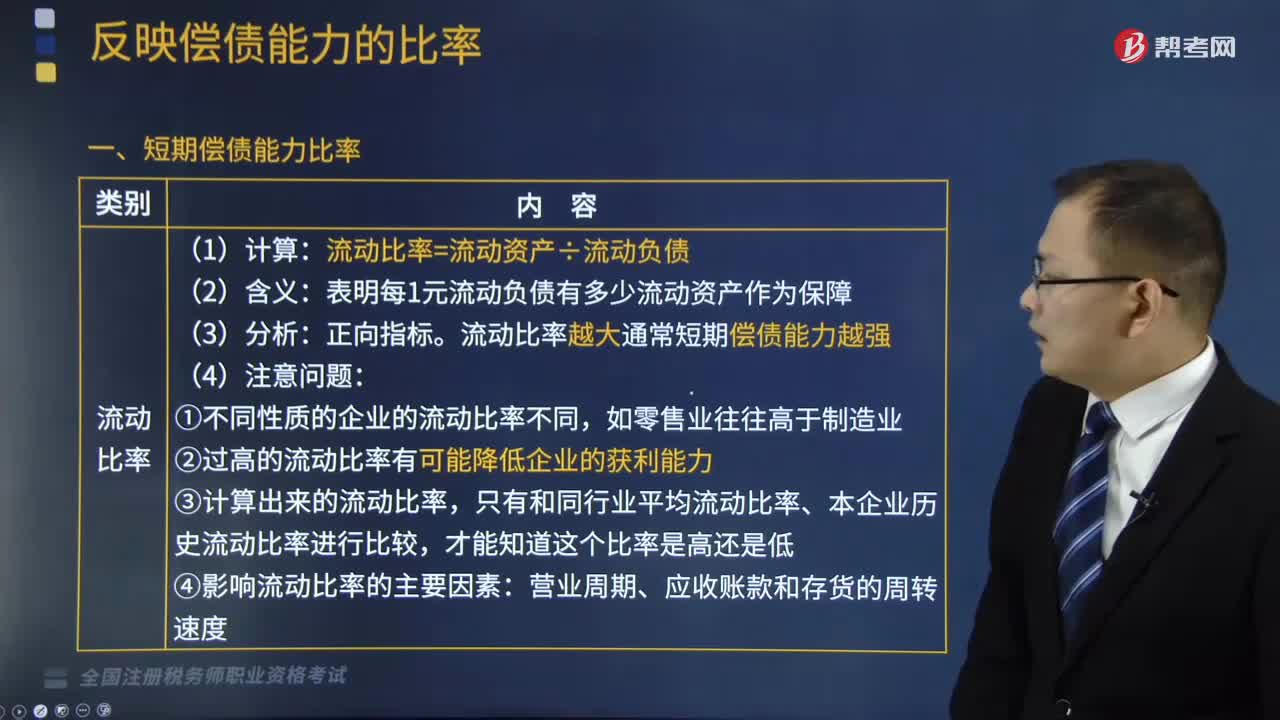

403反映企业短期偿债能力的比率有哪些?:反映企业短期偿债能力的比率有哪些?短期偿债能力是指企业以流动资产偿还流动负债的能力,反映短期偿债能力的比率通常有以下三个:表明每1元流动负债有多少流动资产作为保障。②过高的流动比率有可能降低企业的获利能力,只有和同行业平均流动比率、本企业历史流动比率进行比较:速动比率=速动资产÷流动负债:速动比率越大通常短期偿债能力越强。①速动比率过低:会因占用现金及应收账款过多而增加企业的机会成本:

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料